作者 | The Asian Investor

编译 | 华尔街大事件

一周前,PayPal(NASDAQ:PYPL)公布的第四财季收益好于预期,表明活跃账户连续增长,自由现金流强劲,金融科技也实现了稳定的营业利润率。PayPal 宣布了一项新的150 亿美元股票回购授权,这将使这家金融科技公司未来向股东返还更多现金。随着 PayPal 在改善成本结构和提高营业利润率方面取得更多进展,这家金融科技公司的股价被严重低估,市盈率为 2026 财年收益的 13.9 倍,今年有充分的理由重新评估其股价。

PayPal 的自由现金流强劲、积极的资本回报和活跃账户增长反弹是继续推荐这家金融科技公司股票的三个原因。活跃账户增长正处于PayPal 的转折点。这家金融科技公司在 2024 年第四季度实现了强劲的活跃账户增长,季度账户净增超过 200 万,并受益于其自由现金流的大幅上升,再加上新的股票回购授权,可能会在 2025 财年带来可观的资本回报。

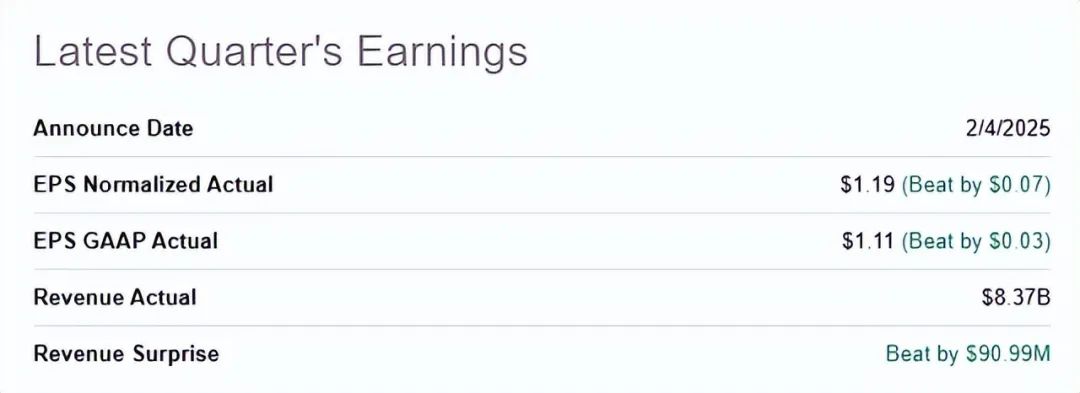

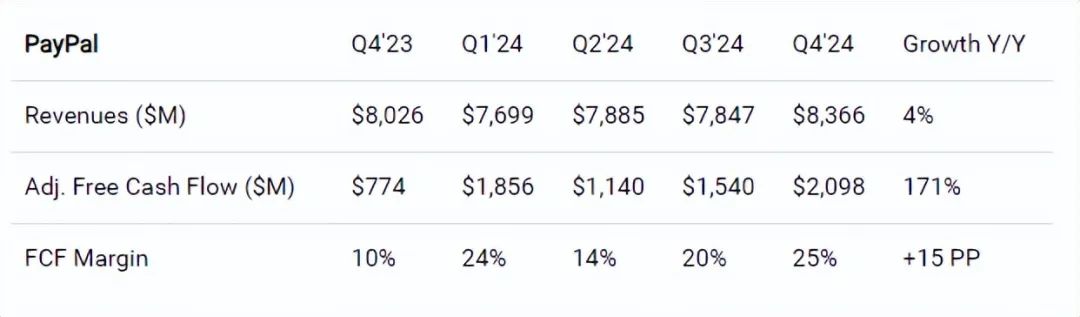

PayPal 第四财季的业绩超出预期:这家金融科技公司的调整后每股收益为 1.19 美元,比市场普遍预期高出 0.07 美元。就营收而言,PayPal 在 2024 年第四季度的营收为 84 亿美元,比市场平均预期高出 9100 万美元。

PayPal 在扩大客户群方面继续取得进展……这是金融科技盈利报告单中最重要的收获。

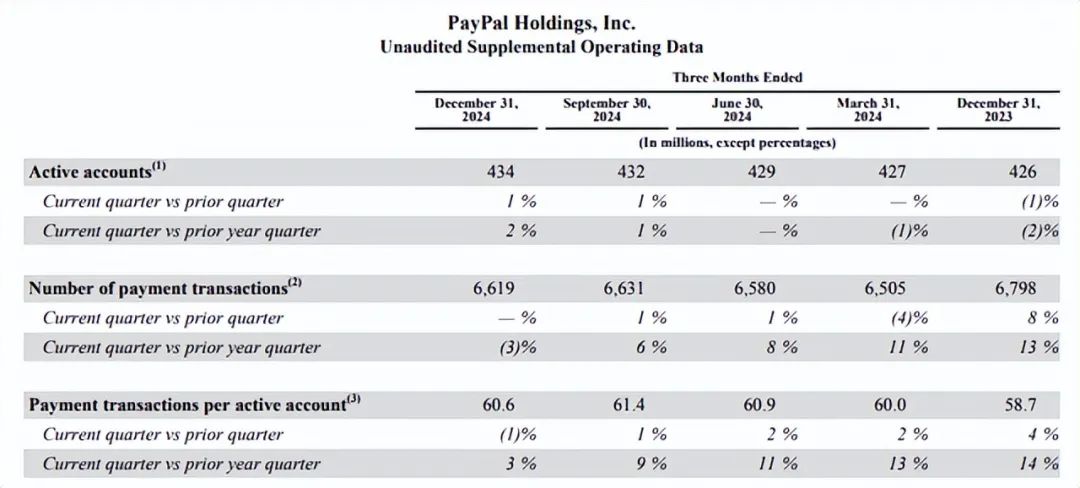

2024 财年末活跃账户总数为 4.34 亿,环比增长 260 万(+0.6%),连续第二个季度实现账户增长。支付交易数量也有所增加,表明支付处理公司客户货币化程度提高,2025 财年有机收入增长潜力巨大。12 月季度,PayPal 每个活跃账户的交易量达到 60.6,比去年同期增长 3%。

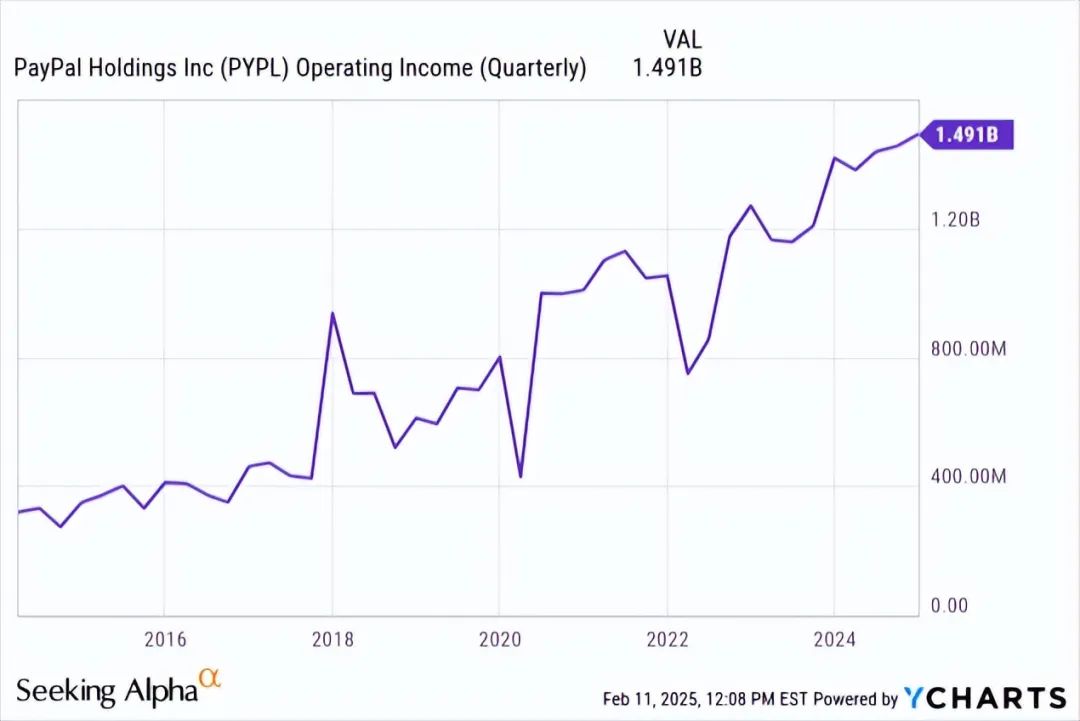

PayPal 第四财季的营业利润率为 15 亿美元,同比增长 2%,多年趋势良好。这家金融科技公司确实经历了一点利润压力,因为非 GAAP 营业利润率同比下降 34 个基点至 18.0%。总体而言,利润率保持相当稳定,趋势表明,从总营业利润率的角度来看,PayPal 的业务正在朝着正确的方向发展。

此外,PayPal 从其核心支付处理服务中产生了大量自由现金流。PayPal 在最近一个季度产生了 21 亿美元的调整后自由现金流,由于收入表现强劲且运营成本降低,增长了 171%。这一自由现金流按 25% 的自由现金流利润率计算,同比增长 15 个百分点。这家金融科技公司还超额完成了其在 2024 财年产生至少 60 亿美元年度自由现金流的目标(实际数字为 68 亿美元)。

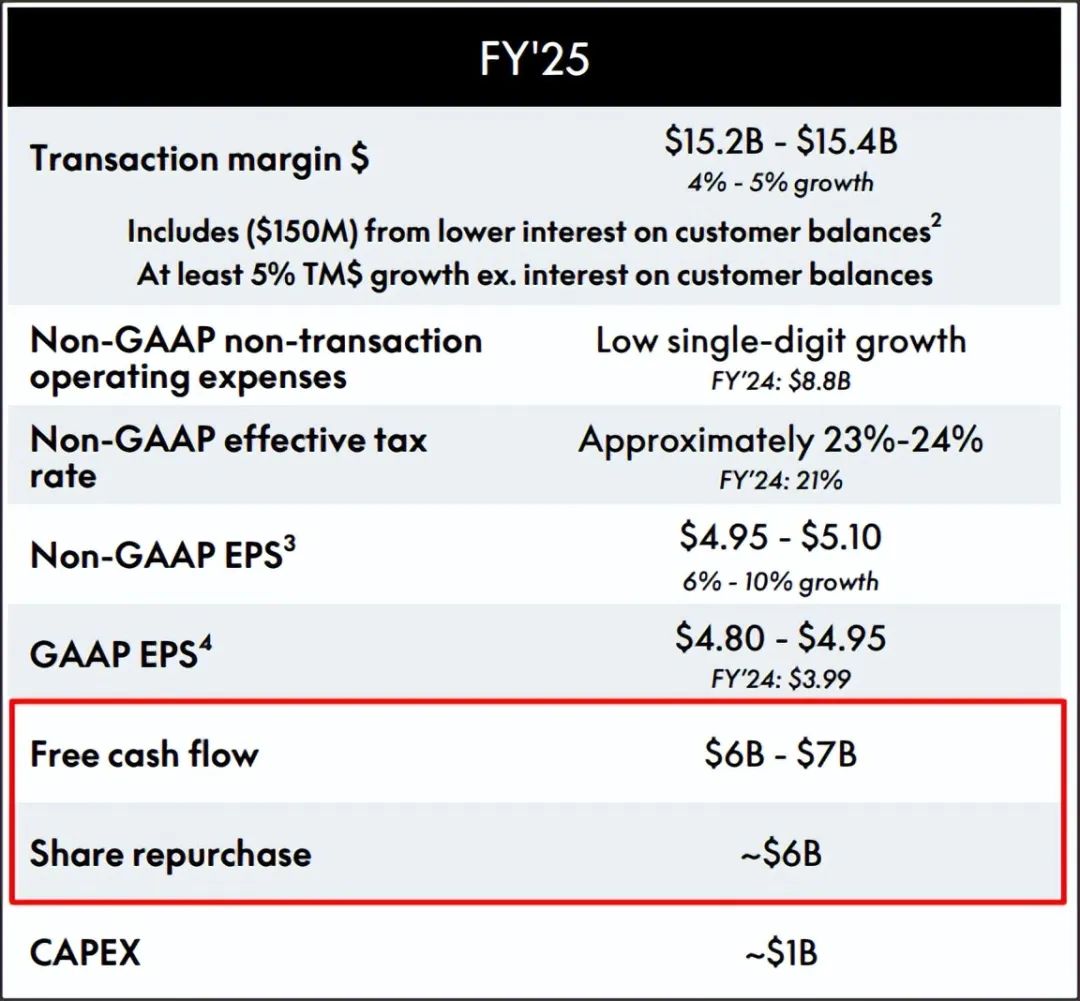

PayPal 的 2025 财年初步预期是每股收益、收入和自由现金流均有所增长。PayPal 预计 2025 财年的股票回购金额将在 60 亿至 70 亿美元之间,但鉴于该公司董事会刚刚批准了一项新的 150 亿美元股票回购计划,这家金融科技公司的回购金额可能会大幅增加……这为加速股票回购铺平了道路。在每股收益方面,PayPal 预计同比增长率将高达 10%,调整后的每股收益区间为 4.95 至 5.10 美元。PayPal 的预期基本符合市场普遍预期。

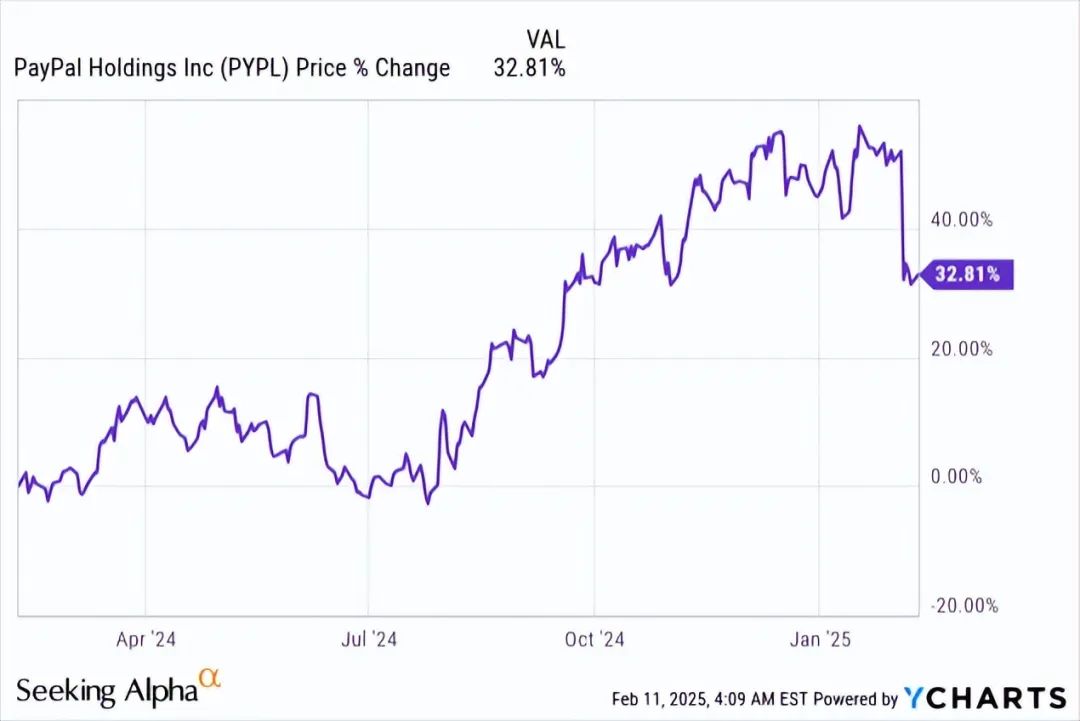

PayPal 过去几年缺乏有意义的账户增长和疲软的盈利增长,这解释了 PayPal 估值大幅缩水的原因。然而,最近这家金融科技公司的股价出现了一些积极的势头,主要是因为投资者预期账户基础会不断增长,自由现金流也会强劲。

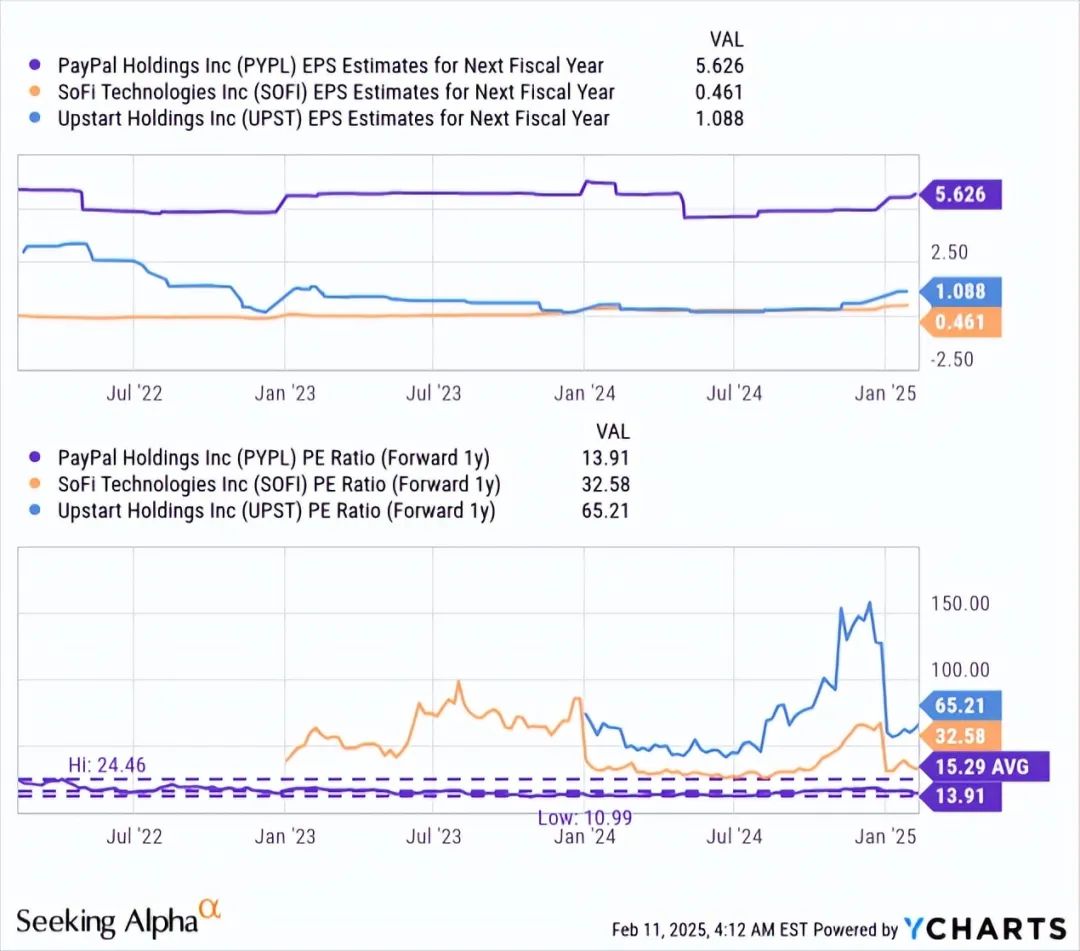

PayPal 的股票当前市盈率为 13.9 倍,这意味着收益率为 7%。相比之下,SoFi的市盈率为 32.6 倍,主要是因为市场对该公司的金融服务平台抱有乐观的增长预期。PayPal 和 SoFi 之间的巨大估值差异还因为 SoFi 刚刚实现盈利,预计近期每股收益增长将更加强劲。SoFi 是一个值得强力买入的股票,因为它拥有令人印象深刻的客户增长曲线。专注于人工智能的借贷初创公司Upstart也实现了强劲增长,但由于估值问题,分析师最近将其评级下调至卖出。

鉴于 PayPal 的公允价值市盈率为 20 倍,且 2025 财年的普遍预期为每股 4.98 美元,我认为 PayPal 的公允价值为每股 98 美元。此后,普遍预期已升至每股 5.03 美元,因此公允价值为每股 101 美元(每股 +3 美元)。

PayPal 的下行空间有限,因为该金融科技平台仍然盈利颇丰,并从其支付处理业务中产生大量经常性自由现金流。PayPal 面临的最大风险与过去两个季度呈积极趋势的账户创建趋势可能出现逆转有关。如果这家金融科技公司的自由现金流或营业利润率出现下降,分析师师几乎肯定会改变对 PayPal 的看法。

PayPal 的业务总体上看起来状况良好,并且朝着正确的方向发展:这家金融科技公司过去专注于削减成本,这一举措正在取得成效,因为该公司的自由现金流利润率呈现正增长趋势。此外,PayPal 正在产生可观的经常性自由现金流,这支持并维持了该公司雄心勃勃的资本回报计划。根据这家金融科技公司的指引,PayPal 计划今年向股东返还至少 60 亿美元的自由现金流,而该公司董事会已通过改变游戏规则的 150 亿美元股票回购授权,表明了其对未来更多资本回报的承诺。PayPal 最吸引人的是,与金融科技领域的其他公司相比,该公司的市盈率估值较低。这种风险状况对成长型投资者有利,尤其是 PayPal 连续两个季度实现了强劲的账户扩张。