文|华夏能源网

2025年,走到十字路口的中国风电,面临前所未有的挑战。

一方面,激烈的风机价格战在2024年短暂歇火,却仍有多次招投标越过行业自律的“价格红线”,行业内卷依旧暗流涌动。

另外一方面,中国风电整机商开始逐鹿全球,出海成为破卷突破口。然而,出海势头刚起,欧美猛烈的“反风电”浪潮就迎面撞来,出海路充满凶险。

与此同时,国网、电网今年对电网投资陡增2200亿元,为缓解电网压力、破解风电消纳困境打开了的希望之门,但短期内的绿电消纳难题依然是头疼问题;新能源电力全部入市交易的政策落地,更是打破了风电收益保障,刚刚站稳脚跟的风电需要迎接更加激烈的市场风浪。

面对这些接踵而来的新挑战,中国风电该何去何从?2025年的中国风电,需要回答好三个问题,答案里写着中国风电的未来。

“价格红线”保卫战,注定是“持久战”

风电行业的“内卷”,贯穿了过去数年,2024年企业间的低价竞争已“刺刀见红”。

2019年到2024年,陆上风电机组平均价格由3800元/kW跌至1440元/kW,下滑幅度超过62%,整机商毛利率普遍低于10%,一些企业以低于成本价投标抢市场,风电产业链大面积亏损,利润凭空蒸发,甚至引起一系列质量问题和行业动荡。

业内人士无不感到阵阵寒意,痛心之余却无可奈何。在一场行业论坛上,金风科技副总裁李飞感叹道:“价格‘内卷’没有真正的赢家。”

去年9月,中国可再生能源学会风能专业委员会(CWEA)秘书长秦海岩亦公开撰文,痛斥“低价恶性竞争有百害而无一利”,直指低价恶性竞争背离了市场价值规律和基本的商业原则,扭曲了价格机制,过度竞争给产业发展造成多重伤害。

该文发出一个月后,行业在反内卷上终于有了共识:10月,12家风电整机商签订自律公约,明确“不得以低于其成本的价格销售产品或提供服务”;11月,40家风电招标央企和整机商座谈,就行业低价恶性竞争问题形成共识;国家电投和华润两家央企优化评标规则,提升技术权重,避免最低价中标。

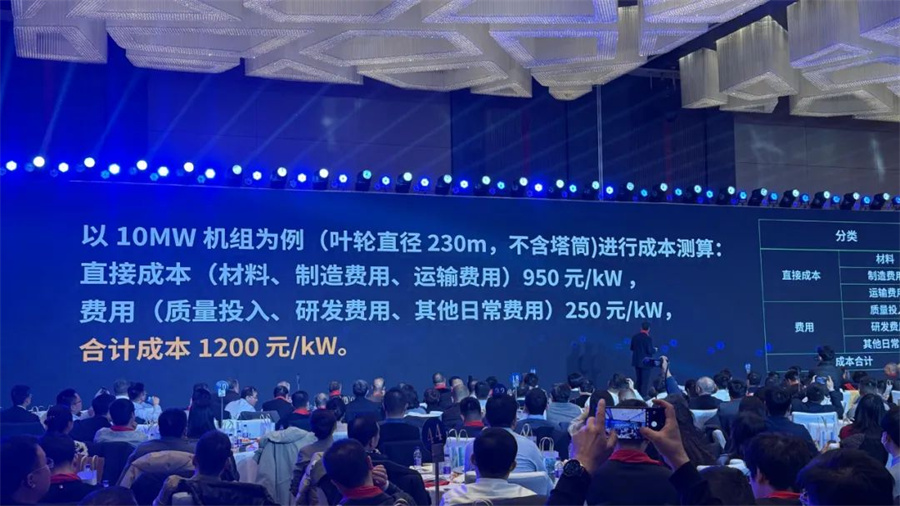

在年度风电新春茶话会上,秦海岩表示,10MW机组的合理成本测算为1200元/kW。这意味着,1200元/kW应该是行业达成共识的“价格红线”,在招标过程中不应被击穿。

在风电行业的共同努力下,终于,风机价格在2024年第四季度开始出现回暖迹象,这被认为是反内卷工作起到了实效。

但这一趋势能否持续,仍要打个问号。在行业自律公约签订后,“技术性亏损”的抢标行为依然存在,且非孤例,11-12月分别有1家电力央企和4家整机商突破红线,以低于1200元/kW的价格中标6次。

若“价格红线”稳不住,将会把好不容易建立起的共识推向悬崖边,而整个行业也将再次掉进低价竞争的漩涡中。

就在最近,海风机组再度创下新低:某海上风电场招标公示,第一中标候选人投标报价为2910元/kW(含塔筒),若去除塔筒成本,海上风机单价约在2600-2700元/kW。CWEA的数据显示,2024年海上风机不含塔筒加权平均价格为2775元/kW。

为何仍有整机商要以低于红线的价格进行投标?

有业内人士对华夏能源网(公众号hxny3060)说了实话:站在开发商角度,当然希望风机价格越低越好,而1200元/kW“价格红线”,是站在整机商角度的自我保护,为了防止企业过度失血造成“劣币驱逐良币”,这条红线对于整机商而言是有利润溢出的,正因为有利润,所以才会出现低于“价格红线”中标的事件。

另一位业内人士认为,只要电力央企的评标规则不全面改变,就难以遏制风机价格下跌,甚至可能出现“阴阳合同”,即明面上不低于“价格红线”,台面下却会多签一份补充协议,实际中标价格要低于红线。

从这些业内声音可以看到,“价格红线”的落地困难重重。摆在风电行业面前的挑战是,若红线僵化,可能阻碍技术进步与市场自然调节;红线对整机商有一定约束力,但无法约束电力央企;自律公约的红线也不具备法律效力,没有相关部门出台惩罚机制,无法遏制恶性低价竞争行为。

更关键的一重变量,在于风机大型化在继续。理论上,大型风机成本还会进一步压缩,企业利润垫更厚,就难免再次发生低于“价格红线”的中标现象。

从2023年初陆上10MW机型正式发布,短短两年时间,10MW机型已成为陆上主流风机,占2024年招标总量的18.3%,15MW陆上风机实现批量装机,其他更大的机型也在紧锣密鼓推进中。

因此,即便现阶段价格出现回暖迹象,但随着大型化风机应用和其他方面的降本,成本在动态变化,“价格红线”如果是一条死线,难免出现阳奉阴违的情况。

实际上,将视线拉长,这条1200元/kW红线是必然无法守住的。所以,“价格红线”并不是刻舟求剑中画在船上的那道线,这场保卫战的核心是并未固守某一数值,本质是构建健康竞争生态,推动行业从低价恶性竞争转向高质量发展,从“成本驱动”迈向“价值驱动”。最重要的是,改善电力央企的低价评标规则,建立起开发商与整机商的长效、动态的互利双赢机制。

综上可见,红线保卫战注定是持久战。风电行业需要形成新的共识、观念和秩序,行业自律只是这场保卫战的开端,未来的战事将漫长难熬、艰苦卓绝。

风电出海“逆流”几时休?

面对国内低价“内卷”,风电出海势在必行,到海外寻求更高的利润增长成为中国风企的必选项。

“中国风电迎来了国际化的巨大机遇,”秦海岩在2025中国风能新春茶话会上指出,到2030年,亚太地区除中国外,陆上风电产业链只有印度可基本满足建设需求,海上风电产业链均不满足本地与区域建设需求。

“离开中国的产业链供应链,全球其他地区基本不能实现规划目标。”秦海岩在PPT上这句话,给在场的风电人描绘了未来的星辰大海。

不巧的是,当中国风电企业刚打开出海大门,等待着的却是欧美政客高高举起的“反风电”大旗,一场全球化逆流开始上演。

前不久,德国选择党推举的德国总理候选人魏德尔(Alice Weidel)扬言“将拆除所有风机”;英国政客近日也接连跳脚,企图污名化中国,宣扬中国风电威胁论;法国、意大利等国的政客也纷纷阻止风电场的建设,这为风电全球化带来巨大不确定性。 政客们不止是口头大放厥词,对风电施加“紧箍咒”,在政策方面也下出狠手。1月20日,特朗普上任第一天便签发了“史上最严风电禁令”,暂停风电项目批准、许可和贷款,直接暴击风电行业。

与此同时,欧美高筑贸易壁垒,激烈的贸易摩擦为中国风电出海蒙上了一层阴影——2019年以来,墨西哥、欧盟、加拿大、越南等国家和地区均对我国风电相关产品发起过反倾销或反补贴调查,如今,逆风更甚。

去年4月,欧盟宣布依据《外国补贴条例》(FSR)对中国在欧盟五国的风力涡轮机供应商发起调查;去年12月底,越南对原产于中国的风塔及风电设备部件作出反倾销肯定性终裁,决定对中国涉案产品的普遍生产商/出口商征收97%的反倾销税。

欧美对中国风电设备出口步步紧逼,加征关税、设置进口配额等都还只是前菜,碳足迹追踪以及供应链“本土化”也接踵而至。

去年5月,欧盟理事会批准通过的《净零工业法案》提到,到2030年,欧盟至少40%的风力涡轮机在欧洲本土制造。

重重施压、围追堵截之下,中国风电的出口空间被急剧压缩,整机商的海外订单也无法及时转化为业绩。

华夏能源网不完全统计,风电整机商2024年海外新签订单规模约在26GW左右,而2024年风机出口容量为5.5GW,两者相差约5倍,同时,风机出口增速约53%,相较于2024年海外新签订单接近300%的增速仍有较大差距。

面对各种困境,中国风企不得不思考新的出海路径,开始将工厂建到海外,重构全球供应链。

不过,制造业外迁就能彻底解决问题吗?答案显然是否定的。

海外建厂不仅要面对当地法律法规、碳足迹认证、风电技术标准修订、独资还是合资等一系列新难题,还要时刻提防劳工文化差异,以及关键原材料限制、本土员工雇佣比例、融资附加条款等,合规问题的复杂性超乎想像,会迫使中国风企大幅提升投资、管理等成本,再度削弱中国风企的竞争力。

更残酷的现实是,中国风企出海建厂的计划刚提上日程,价格战就已出现加速“外卷”的迹象。

2023年以来,Vestas、Nordex等欧美风电巨头的风机价格逐步上涨,与之相反的是,中国出口的风机价格却在持续下跌。

据彭博新能源财经(BNEF)统计数据,2023年,中国出口的风机价格相较于西方竞争对手平均低了20%;2024年上半年,中位数较欧美风电整机商低28%,到了下半年,这一数字打到32%。

两者的数值还在拉大。尽管中国风机在海外售价比欧美低近三成,但价格快速下跌趋势无法忽视。此前有业内人士在接受媒体采访时就提出,企业出海时一定要考虑清楚策略,不要贴着盈亏线报价,且注意回款与账期,风险总是与诱惑并存。

在挑战中如何拥抱机遇、平衡好风险与收益,是遭遇出海“逆流”的中国风企最需要找到的“技能包”。

新能源消纳的坚冰难消融

在低价竞争、出海遇阻之外,长期困扰中国风电的并网消纳难题也难以解决。

新能源发电远离负荷中心早已不是新题,“三北”地区拥有80%的风电资源,而70%的用电需求主要在中东部地区,两者相距800至3000公里左右,这就造成了当风机叶片在西北的荒漠上转动、光伏板在戈壁上熠熠生辉时,发出的绿电却难以得到完全消纳,弃风弃光现象成为心头之痛。

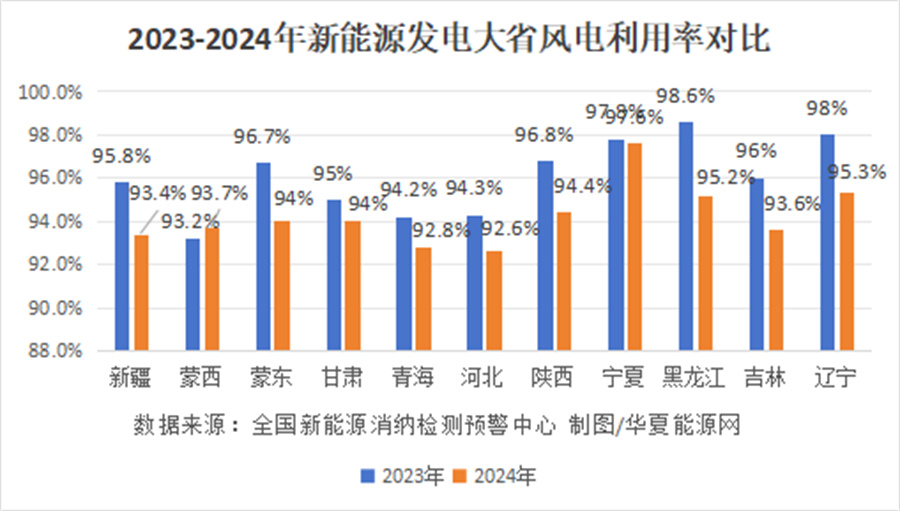

部分省份,因新能源装机过快增长导致消纳压力陡升。2024年辽宁、吉林、黑龙江、甘肃、新疆、西藏等新能源发电大省的风电利用率,均比2023年有所下滑,平均在2个点以上。财新去年的一篇报道中,一名五大发电集团的人士称,新疆实际的弃风弃光率已经达到30%-40%。

节能风电(SH:601016)也在最近的投资者活动中透露,“弃风限电”是影响公司经营业绩最主要的因素。“三北”地区的风能资源丰富,全区域性的风电场建设速度快、规模大,但用电负荷中心又不在这些地区,向国内用电负荷集中区输送电能的输变电通道建设速度及规模跟不上风电等绿色能源的建设速度及规模,导致“弃风限电”现象的产生。

区域间资源禀赋与负荷需求不匹配,加剧了“西电东送”的调度难度。而弃风弃光的另一大原因,是电源侧与电网侧的投资比例失衡。

过去4年间,中国新能源装机迅猛,由5.3亿千瓦跃升至14.1亿千瓦,风电和光伏新增装机量接近8.2亿千瓦,年均新增超2亿千瓦,甚至在2023年和2024年连续两年突破3亿千瓦。

如此巨大的新能源装机并网,直接挑战电网承载能力,与之相对应的却是电网投资相对滞后:2024年全年电力工程投资超过1.7万亿元,其中电源投资11687亿元,占比66%;电网投资6083亿元,占比34%。从电源投资的结构看,新能源投资快、占比高也给电网带来巨大压力,导致电网出现“接不进、控不住”的问题。

2025年开年,国家电网和南方电网下了一剂“猛药”,电网投资陡增2200亿元,预计今年总投资将超8250亿元,直追近几年来一直高位运行的电源投资。

“猛药”能否见效,还需拉长周期观察。短期内,加大电网投资仍难以根治当下电源与电网的不匹配矛盾。

一方面是由于新能源项目建设周期与特高压工程建设周期存在时序差,特高压工程的从规划、核准、建设到投运需要数年时间,风电、光伏项目装机仅需1-2年,往往是新能源电站迅速落成,特高压工程却跟不上节奏。“风电和光伏很快可以开建,但跨省通道开建前的工作就要四到五年”。时任国网甘肃电力副总经理行舟在接受央视采访时就指出。

另一方面,新能源发电具有波动性、间歇性和随机性,这种不可预测性在建设周期的时序差下被放大。

2024年上半年,全国风电、光伏发电量合计约占全部发电量的20%,但电网灵活性资源(如新型储能、抽水蓄能)的规模和调用效率仍不足,难以有效平抑波动,而电网在接纳绿电时,面临巨大的调峰压力,为了应急调峰,新能源发电量越大,越需要更多备份容量(多为煤电)。

据业内人士测算,原来1.2千瓦煤电能为1千瓦用户供电,新能源接入后,1千瓦的用户需求,需要“1.2千瓦的新能源+1千瓦的煤电”才能得到保障。

这不仅提升了电力系统的成本,也带来了新的消纳难题:每天大量煤电机组平时不开机,一旦有应急调峰任务,火电厂可能要在单日内多次启停机组,去年多家火电厂设备损耗成本超过了调峰补偿收益,甚至形成了“风火竞争”局面。

此外,电力市场对新能源的定价和补偿机制尚未成熟,省间电力现货交易规则未完全统一,也极大地制约着风电、光伏等新能源的消纳——2024年上半年,西北新能源大省的风光电结算均价由“3”向“2”大幅下滑,也一度让电力行业引起震动。

综上可见,新能源消纳坚冰非一日之寒,彻底缓解目前还看不到希望。这需要多时间来消融,更需要风电企业有足够的耐心,熬到“新型电力系统”最终建成的那一天。

挑战与磨难,是中国风电成长路上的关键词。在当下变局中,价格竞争、出海“逆流”和并网消纳三大难题,是紧迫且持久的。未来新秩序的建立没有捷径可走,2025年是中国风电必经的荆棘之路。