2月3日,特朗普的新任财政部长斯科特-贝森特(Scott Bessent)表示,“在未来12个月内,我们将实现美国资产负债表资产端的货币化。” 这些言论,在美国政府为新的主权财富基金提供资金的背景下,促使英国《金融时报》的吉利安-泰特(Gillian Tett)认为,对黄金重估的猜测不断升温可能是黄金飙升的背后原因。

她说:“目前,美国黄金库存在国家账户中的价值仅为42美元/盎司。但有见识的观察家认为,如果按目前的价格(2800美元/盎司)标价,通过回购协议,可以向美国财政部总账户(TGA)注入8000亿美元。这可能会减少今年发行大量国债的需要。”(技术上是这样的,但实际上,考虑到美国政府每年的支出超过7万亿美元,这样做的“好处”还不够支付两个月的支出)。

无论如何,整个华尔街都弥漫着恐慌情绪,认为黄金的价值可能会突然被重估约70倍,以至于美国银行(BofA)最重要的美联储专家、前纽约联储工作人员马克-卡巴纳(Mark Cabana)也被邀请就财政部是否真的会通过让黄金“浮动”来震惊世界发表看法。

卡巴纳在《美国资产货币化与黄金重新标价》一文中写道,虽然他承认自己还不知道贝森特计划的细节,但其中可能包括非传统的财政部融资选项。下文摘录了他的说明,以及一些专业人士的看法。

美国政府资产负债表:不是标准的T型表

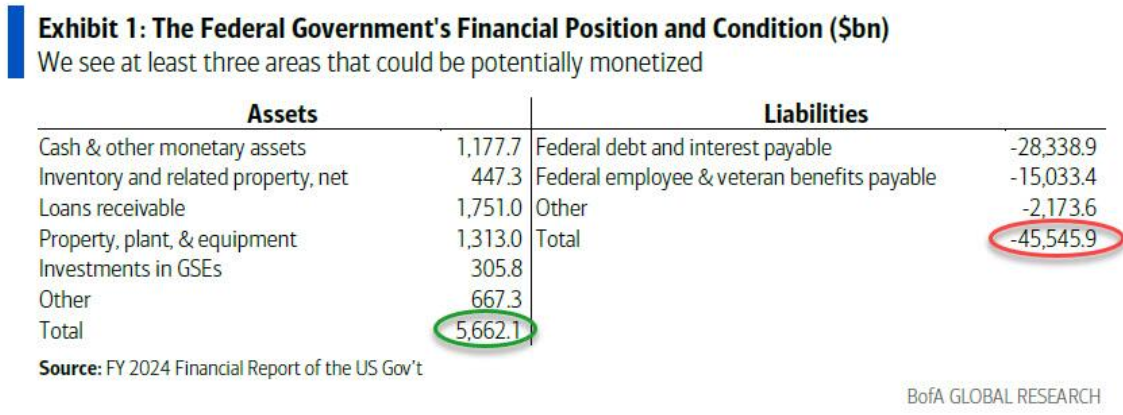

政府的资产负债表是独一无二的:它们并不总是像企业或家庭一样。如第一张图表所示,美国联邦政府公布的资产总规模(近5.7万亿美元)与负债总规模(约45.5万亿美元)之间存在巨大差距。

美国财政部指出,资产负债表不包括政府征税、商业监管或制定货币政策等主权权力的财务价值,也不包括政府非经营性资源的价值,如政府作为管理者的国家资源和自然资源。正如卡巴纳所指出的,税收与管理价值被认为可以弥补巨大的资产负债缺口,这是政府独有的特征。或者,愤世嫉俗者可能会说,这是赋予超级大国和储备货币地位的大量价值。

美国资产货币化的三个潜在领域

为了更好地理解贝森特关于美国资产货币化的评论,卡巴纳重点关注那些有可能被重估或出售的资产负债表项目,以便为主权财富基金或其他政府优先事项提供资金。至少有三个领域可以实现货币化:

固定资产(PP&E)

机构投资(房利美和房地美)

黄金和白银

卡巴纳认为,任何资产货币化的几率都相对较低。然而,鉴于潜在的巨大影响(尤其是对黄金的影响),美银的客户要求提供解释。详情如下:

固定资产:最标准但影响最小

美国政府资产中的厂房、财产和设备(PP&E)总额超过1.3万亿美元。PP&E主要由包括土地在内的有形资产组成。国防部持有的PP&E约占政府总资产的64.7%,其中不包括2280万英亩的土地和权利。美国政府有可能将PP&E货币化,但考虑到国家安全影响/国防部的存在以及需要国会参与创收处置,这种可能性不大。在出售PP&E时,美国政府将用PP&E资产换取现金或最终投资于政府的其他优先事项。

出售资产并不能为其他项目筹集资金,除非其净效果是减少赤字,即总支出相对于收入减少。目前还不清楚出售财产或厂房的收入是否会超过寻求私人替代该财产或厂房的新成本。国会预算办公室(CBO)很可能需要对此类处置进行评分,以了解其是否会减少赤字。

房利美与房地美:政府的股份可能被货币化

出售房利美和房地美股票是美国资产货币化的另一种方式。美国目前拥有政府赞助企业(GSE)的股份,截至2024财年末,这些企业的总投资价值为3390亿美元,主要是高级优先股。房利美/房地美有可能被私有化(比尔-阿克曼会很高兴)以筹集资金,尽管抵押贷款担保是一个具有挑战性的问题。房利美和房地美私有化需要12个月以上的时间,这似乎与贝森特评论中的时间不符。

重新标价黄金:影响最大......但目前可能性低

华尔街以及其他所有人主要关注的是重新标价黄金以实现美国资产货币化的可能性。目前还不清楚财政部长是否可以单方面重新标价黄金。以下是可知的信息。

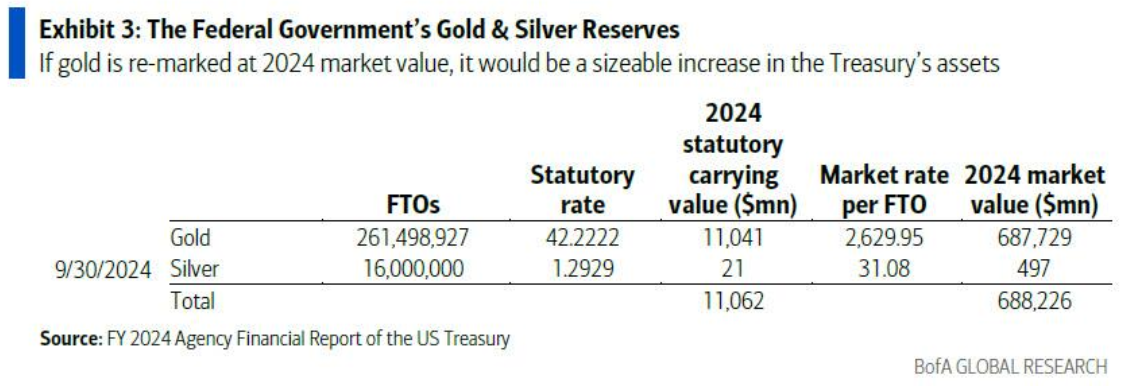

美国政府最新的财务报表显示其持有111亿美元的黄金和白银。

这是以1973年尼克松切断美元与黄金之间最后联系时依法确定的每盎司42.22美元的静态价格为基础的。这一黄金价格被称为“法定汇率”。根据最新的财政部机构财务报告,如果财政部对其黄金进行重新标记,2024年的市场价值将为6880亿美元。这意味着财政部的资产将增加6770亿美元。

美国的黄金持有量有许多技术上的考虑因素,包括:

- 美国财政部拥有这些黄金,其持有的黄金部分被财政部按法定利率向美联储发行的黄金证书所抵消。

- 黄金凭证的价值记在财政部的现金余额中(TGA)。

- 法定黄金价格由《美国法典》第31编第5117条规定,尽管有条款规定:“经总统批准,财政部长可制定其认为执行本条所必需的条例”。

现行法律规定了黄金证书的价值,但目前还不清楚财政部长对潜在的黄金重新标记价值有多大影响。美国黄金重新标价将对财政部和美联储的资产负债表产生影响。

对于美国财政部:资产将因黄金重新标价的价值而增加,负债将因发行给美联储的黄金证书的规模而增加。

对于美联储:资产将因黄金证书的价值而增加,负债将因国库现金余额中的现金贷记而增加。

这里有一个关键问题:美联储资产负债表的影响看起来像量化宽松,尽管不需要公开市场购买,美联储负债的增长最初是在TGA中。

换句话说,最好的说法是:这是类似QE的操作,美联储悄悄地向财政部注入近7000亿美元的现金......但实际上什么也没做!

从净值上看,黄金重新标价将增加财政部和美联储的资产负债表规模,并允许将TGA用于财政部的优先事项(即主权财富基金、偿还债务、填补赤字等)。与此同时,美联储和财政部会神奇地凭空变出7000亿美元,用于任何用途,这一切都是因为财政部同意黄金的公允价值就是其公允价值。

毋庸置疑,黄金重新标价即使不是完全出乎意料,也会被市场视为非正统做法。几十年来,美国黄金一直没有重新标价,这可能是为了防范:(1)财政部和美联储资产负债表的波动;(2)对财政和货币当局独立性的担忧。

卡巴纳认为,黄金重新标价可能会导致TGA支付减少,从而刺激宏观活动、推升通胀风险并向银行系统增加额外现金(TGA增加最终会导致美联储储备金增加或存款准备金余额增加)。从本质上讲,黄金重新标价将同时放松财政和货币政策(在其他条件相同的情况下)。

的确,就像是一种量化宽松,但没有真正的量化宽松。

卡巴纳的结论是,黄金重新标价是可能的(而且在贝森特发表评论后肯定很有可能),但存在法律问题,“可能不会受到市场欢迎,因为这相当于放松财政和货币政策+削弱财政/货币独立性”(是的,换言之就是量化宽松,也就是QE)。而且,讽刺的是,黄金重估也会使黄金价格飙升(更不用说比特币和其他可能随后被重新货币化的东西了)。

因此,在贝森特就如何“将美国资产负债表的资产端货币化”提供更可信的细节之前,美国银行认为美国资产货币化的几率很低。“然而,我们已经意识到,特朗普的行动非常迅速,而且会破坏阻挠他的一切,因此我们相信,黄金重估的几率正在激增,这也是为什么黄金交易价格接近3000美元的重要原因。”