文 | 天下网商

当新茶饮品牌们还在资本市场门口排队时,背后的供应商已陆续上市。

2021年,为蜜雪冰城、奈雪的茶提供餐饮具的家联科技登陆深交所创业板;2023年,为茶百道、奈雪的茶、一点点提供果蔬原料的田野股份在北交所上市,成为北交所第167家上市公司。为喜茶、星巴克提供杯子的南王环保科技和恒鑫生活,也在排队IPO中。

今年1月23日,富岭股份登陆深交所主板市场。上市首日,富岭股份开盘大涨,发行价5.3元,盘中最高涨至30元,收盘23.28元,涨幅高达339%。截至2月18日收盘,富岭股价回调至13.87元,总市值为81.7亿元。

作为一家纸制与塑料餐饮具供应商,富岭股份的主要客户有霸王茶姬、茶百道等消费市场中耳熟能详的新式茶饮品牌,以及肯德基、赛百味、温迪汉堡等国际巨型快餐连锁企业。

招股书显示,富岭股份2021~2023年营收持续上涨,2022年营收高达21.54亿元,当年净利润更是达到2.55亿元。

当霸王茶姬、茶百道们还在用“买一送一”“9.9元价格战”争夺用户时,富岭股份已将上游利润装进腰包。

卖纸杯给霸王茶姬,年入20亿

1992年,时年29岁的江桂兰与丈夫在浙江台州温岭租下三间平房开始生产塑料盆等日用品。33年后,这对夫妻一手创立的富岭股份成为新茶饮行业的主要供应商之一。

在那个千家万户离不开塑料制品的年代,台州作为“塑料制品的王国和模具之乡”,是塑料企业的聚集地,市场竞争异常激烈,富岭股份可以说是在红海中艰难求生。

1995年,是富岭股份具有转折意义的一年。当年,江桂兰参加了广交会,并成功拿到了两笔来自中国香港和欧洲的订单,为客户提供一次性塑料刀叉。虽然订单金额不大,但这两笔订单让富岭股份打开了新的市场。此后,江桂兰将业务重心转向境外,积极拓展境外客户。

到了2002年,富岭股份凭借免除模具费等优惠策略,成功获得了为肯德基中国市场供应刀、叉等产品的试产邀请。要知道,肯德基对产品卫生和规格标准有着近乎苛刻的要求,例如塑料餐具的厚度要精准控制在0.3毫米的误差范围内,还必须通过 FDA (美国食品药品监管局)认证,满足严格的验厂标准,并按照其管理程序进行生产。

但彼时,富岭股份远未达到肯德基的要求。为了拿下这个重要客户,江桂兰远赴美国考察市场,回国后还筹措资金引进了50多台先进的注塑机,并对工厂进行全面升级改造。最终,富岭股份通过了肯德基的严格考核,并成为当时肯德基在中国大陆唯一指定的刀、叉类供应商。

自此之后,富岭股份一跃成为当地塑料模具行业龙头。招股书显示,2021~2023年,公司营收分别为14.58亿元、21.54亿元、18.89亿元,归母净利润为1.16亿元、2.55亿元、2.16亿元,毛利率也逐年提升,分别为18.07%、22.30%、24.92%。2024年1~9月,富岭股份营收17.06亿元,同比上升27.71%,归母净利1.64亿元。

富岭股份营业收入情况,图源招股书

值得注意的是,2023年,富岭股份成为霸王茶姬的供应商,为其提供纸杯产品。从历年产能利用率来看,2021~2024年1~6月,富岭股份纸质品(纸杯和纸吸管等产品)产能利用率分别为42.5%、57.28%、78.43%和81.73%。

在招股书中,富岭股份特别提到,2023年以来,霸王茶姬成为公司纸杯的主要客户,其纸杯销量占比较高,且销售给霸王茶姬的纸杯主要就两种型号,使得成型机的利用率提升,从而使得纸制品的产能利用率提升。

2023年,霸王茶姬为富岭股份带来1.72亿元收入,占总营收的比例为9.11%,霸王茶姬也一跃成为富岭股份第一大客户。

变化是危机,也是机遇

早在2020年,国家发展改革委、生态环境部印发《关于进一步加强塑料污染治理的意见》,提出“到2025年,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。”

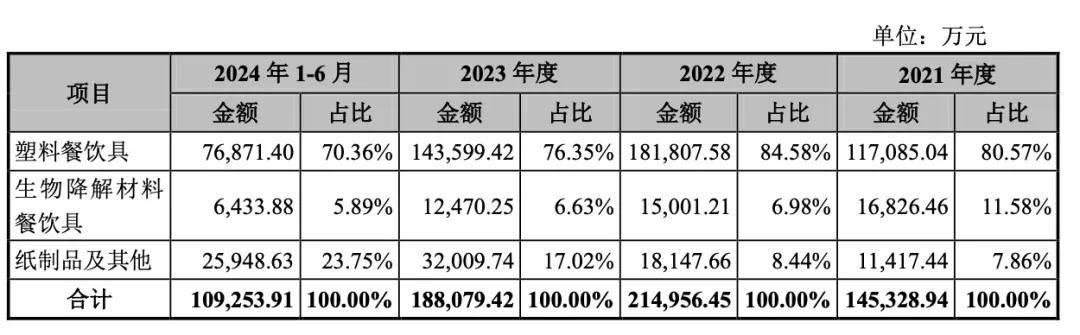

在富岭股份的产品结构中,塑料餐饮具是公司最主要的产品。招股书显示,2021年到2024年上半年,塑料餐饮具占总营收比例分别达到80.57%、84.58%、76.35%和70.36%,是公司营收支柱。

主营业务收入按产品分类构成情况,图源招股书

如今,在“限塑令”的倒计时下,不可降解塑料制品的市场空间被大幅压缩。此外,随着富岭股份拿下霸王茶姬、茶百道等国内茶饮大客户纸杯、纸吸管的订单,富岭股份要想在国内市场获得增量,势必要大力开发可降解材料的生产。

从短期来看,“限塑令”的政策不会对富岭股份造成太大影响,因为富岭股份的主要销售地区为美国,主要出口产品为塑料餐饮具,比如刀叉勺、水杯、吸管、打包盒和打包碗等。

不过也存在经营不确定性。目前,美国有5个州通过了限制一次性塑料吸管使用的法案,不排除未来对塑料制品的收紧,例如2024年美国曾宣布将到2027年逐步淘汰政府餐饮服务、活动和包装中使用的一次性塑料,但该计划并未在2025年执行。

富岭股份也意识到了这些变化,也在提升可降解产品的销售额,拓展更多国内客户。从招股书可以看到,2024年上半年,富岭股份纸质品及其他业务的营收占比已经提升到23.75%。

在招股书中,富岭股份还明确提到上市募集资金拟投入年产2万吨可循环塑料制品、2万吨生物降解塑料制品技改项目,主要目的就是为了增加可降解产品的生产和销售。

海外市场占比七成,为新茶饮供货是把“双刃剑”

在富岭股份的营收版图中,海外市场占据着举足轻重的地位。

招股书显示,2021年到2024年上半年,海外市场销售收入占主营业务收入的比例分别为81.57%、85.5%、73.76%和71.33%。虽然这些年呈下降趋势,但还是稳定在70%以上。

值得注意的是,美国市场是富岭股份最大销售市场,从2021年到2024年上半年,美国市场占据总营收比例分别为71.31%、76.45%、65.73%和 65.74%。

富岭股份能扎根在美国市场,离不开2002年成功拿下肯德基的订单。当时,肯德基不仅为富岭股份带来了稳定的营收,还间接帮助富岭股份升级了产品线、产能和品控。这些产业基础让富岭股份陆续拿到了麦当劳、赛百味、温迪、汉堡王等跨国大型餐饮连锁品牌的订单。

以塑料吸管产品为例,从2021年到2023年,富岭股份在美国市场的吸管销售额分别为1.4亿元、2.2亿元、1.8亿元,成为海外市场的明星产品之一。

富岭股份旗下吸管产品,图源富岭股份官网

然而,过度依赖美国市场也埋下了诸多不确定性,富岭股份在招股书中也提到,2019年5月之前,公司要产品塑料吸管、杯盖和纸杯等纸制品关税为3.1%、5.3%和0%,但在2019年5月之后关税分别为28.1%、30.3%和25%,这无疑会降低富岭股份的利润。

为此,富岭股份将大部分塑料吸管产能和小部分杯盖产能转移至美国、墨西哥和印尼三个生产基地,以此降低关税影响。

富岭股份海外市场的风险主要来自对塑料制品的管控以及贸易影响,而国内市场的风险则是可能来自大客户的流失。

2022年,蜜雪冰城也曾是富岭股份客户,甚至跻身当年前十大客户。但2023年,蜜雪冰城就终止了与富岭股份的合作,直接导致富岭股份失去了上千万的营收。这背后原因或许在于蜜雪冰城自建的供应链体系。

从蜜雪冰城最新招股书可以看到,2024年前三季度,蜜雪冰城销售商品的收入达176亿元,约占公司营业收入的94%,其中包括向加盟商销售的食材、包材等。例如杯子业务,2021年就为蜜雪冰城贡献了10.5亿营收。

对富岭股份来说,现在的新茶饮大客户茶百道和霸王茶姬,也可能像蜜雪冰城一样自建供应链。2023年底,茶百道与霸王茶姬合资成立了四川容尚佳合科技有限公司、四川茶本元新材料科技有限公司,这两家公司生产的正是可降解包装材料等配套产品。

新茶饮企业的这些动作无疑表明正在向供应链上游延伸,未来很可能会减少对富岭股份等外部供应商的依赖,甚至与富岭股份形成直接的竞争关系。

从客户变对手,这是“富岭股份们”集体的危机。作为供应商,拥有核心技术或者独家产品,是其能在市场上持续立足的关键。