文|着陆

最近关于中国石油需求达峰的事情引发了一些讨论。

根据最新的统计数据,2024年中国成品油消费总量为3.9亿吨,同比下降1.7%。而原油进口量为5.53亿吨,同比下降1.9%。这两个数值都是近十多年的首次下降(刨去2019-2022的特殊情况)。

中国的石油需求都可能达峰了,随着我们距离2030越来越近,会有更多历史性的事情让我们见证。

距离中国原定的碳达峰时间2030只有5年时间,我们已经能明显感到各行业对于达峰的焦虑和期待:碳达峰时究竟会发生什么?

实际上中国碳达峰可能已经发生了。根据国内外多个研究机构的预测,中国的总体碳排放可能已经在2023年达峰。但具体的情况,还有待官方的确认,并且有待2024年及之后数据的比对确认。

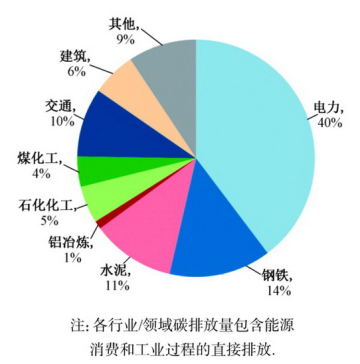

一个显而易见的推论在于,总体国民经济的碳达峰,一定是由一些重点排放行业的碳达峰导致的。一些重点行业的碳排放情况参见下图。想知道碳达峰会发生什么,具体要看这些行业各自在碳达峰时会发生什么。

2020年中国主要行业/领域CO2排放贡献 图源| 第一财经

着陆TouchBase整理了几个重点行业对于碳达峰的预期,其中据专家预测,有望在2025年(或早)实现某种形式的“达峰”的行业包括建材、铝、钢、石油等。

达峰机制

工业的减碳路径,其本质是增加低碳能源和低碳材料的使用,并且提高使用效率。

这当中,电力行业是国民经济实现碳达峰的最大推动者。电力的碳达峰逻辑十分简单。一方面,中国大规模的新能源部署,将有力降低电力部门的碳排放强度;另一方面,其他各个经济部门的增长要用更多的电,并且也要把煤油气转变为用电,导致电力需求上升,又构成增加碳排放的压力。电力脱碳与用电需求增长两相抵消,就会有一个达峰的时间。

中国清洁电力供给的增速,是大大高于经济增长导致的能源需求增速的。据伍德麦肯兹的预测,中国电力行业有望在2027年实现碳达峰。

除了电力脱碳之外,重点行业的碳达峰还有其他主动因素,包括绿色技术和回收利用的普及,以及政府对重点排放行业(如钢铁、有色、化工、建材等)的产能限制。

然而,除了这些主动因素之外,一些行业可能实现被动的碳达峰。即,需求减少了,就生产得少了,于是碳排放就少了。比如,通常认为我国的水泥行业已经实现了碳达峰。这主要是因为房地产下行导致的需求减少。

与之相对,有一些行业的需求仍然在增长,例如铝和塑料。其中铝在需求增长的背景下,可能在2025年实现碳达峰,于是其中的主动达峰因素就很值得了解。

这些产业综合下来,就最终赋予整体国民经济一个碳达峰的时间。实际上,根据不同咨询机构的测算,中国经济很可能已经在2023年实现了碳达峰。

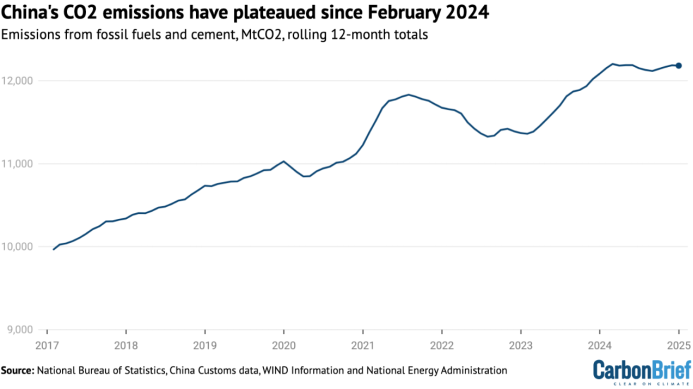

例如,Carbon Brief的分析师Lauri Myllyvirta经计算认为,一方面中国的化石燃料和建材碳排放已经见顶,另一方面中国的清洁能源装机多年保持高速增长,这两大原因导致中国可能在2023年已经碳达峰。

中国化石燃料与水泥的碳排放12个月度加总在2024年初达到峰值 图源| Carbon Brief

水泥和化石燃料的需求减弱是好事。不过各个重点排放行业中,实现主动达峰的行业更值得我们关注。他们做对了什么?

铝行业的主动达峰

“中国铝工业有望于2025年提前实现碳达峰。”中国有色金属工业协会党委书记、会长葛红林于去年10月表示。铝业在产量增长的同时实现碳达峰,成为主动碳达峰的典型。

国家对钢铁、电解铝这些的高耗能行业设有严格的产能限制,要求产能总量只减不增,企业只能通过淘汰落后产能的方式,来增加新的产能。

对于电解铝来说,全国产能的天花板是固定的4500万吨。

但与此同时,国内对铝的需求又是一个长期增长的趋势。虽然受房地产的拖累,国内对建筑用铝合金的需求走弱,但是相应的缺口被光伏、汽车、电池箔、电力线缆、消费的铝材需求补位(具体数据可以参考下表)。铝很大程度上是承担着经济绿色转型的金属。

铝需求结构从建筑向新能源领域转移 图源 |《创新国际招股书》

2025年,铝业将在需求扩张中实现碳达峰——让产业增长和碳排放增长脱钩,这是多少行业羡慕的事。

铝业之所以能做到这一点,有赖于绿电和再生铝的使用。

在用电方面,铝有自身的先天优势。铝产业链当中,能耗最高的环节就是电解铝——通过电解槽消耗电能将氧化铝还原为铝水,占全产业链能耗的70%。这个环节又是直接消费电力的。由于依赖电能,电解铝生产在成本控制和碳排放控制上具备很强的灵活性。换句话说,铝企为了降低成本,会不断地主动寻求更为便宜的电。而如今,正值绿色电力的成本不断降低,铝企也就纷纷转向了新能源。

铝企首先是瞄准了水电资源丰富的云南。典型的例子是“铝王”魏桥。魏桥的老家山东是煤电大省,绿电的资源不丰富。而近些年来煤价走高,而且煤电的环保成本也越来越高,严重挤压了魏桥的盈利空间,迫使魏桥拿出470亿重金,把大量的电解铝产能从山东迁往云南,云南产能占比从2021年的3.3%跃升至2024年的31.6%。

但是云南的水电也不是无限的,很多电解铝产能将目光投向了风光资源丰富的新疆和内蒙古。这两个省同时拥有丰富的煤炭资源,可以让煤电和风光电耦合来提供稳定的电力。

用风光电来炼铝是中国特有的创造。而且由于铝企一贯对于自备电厂热情高涨:从前热衷投资煤电的是他们,如今在私企中最早尝试投建集中式风光电的,也是他们。

在循环经济方面,铝也有先天优势。再生铝的碳足迹是电解铝的1/20。而且铝是非常抗氧化、耐腐蚀的,回收起来也相对容易。国内目前发展出了富有生机的铝材料回收生态,而且废铝进口的限制也在去年10月被进一步放宽。

废铝回收企业的技术员在抖音上降解废铝回收的标准 图源| 河南艾浦再生新材料有限公司抖音账号

再生铝的扩张,使得铝业可以绕开产能限制。根据安泰科2024年报告,全国原铝消费量预计达5000万吨。这个消费量比全国4500万吨总产能还高很多,多出来的量主要是用再生铝来补上。2024年全国再生铝的消费量,安泰科估算的数字为1087万吨。

绿电使用量的提升,以及再生铝使用量的增长,使得铝行业的发展增量能更早和碳排放脱钩。铝的碳足迹走低之后,汽车、动力电池、光伏等下游产品的减碳就更有底气。

钢铁行业的迟缓

在2021年的时候,钢铁行业曾经计划到2025年实现碳达峰。然而当时的方案对于钢铁行业绿色技术的普及速度估计得过于乐观。

钢铁产业链的核心是高炉炼铁,在高炉中用焦炭来从氧化铁中还原铁。在钢铁行业的能源消耗中,煤炭和焦炭占比高达90%以上。在短期内,钢铁行业很难从对煤炭的依赖中脱身。

此前,钢铁行业淘汰落后产能的努力取得了不错的成效。然而在目前产能的基础上减碳,就遇到了新的困难。根据中钢协的统计,2022、2023两年,中钢协会员单位的吨钢综合能耗都是同比微升的, 2021年为550.09 kgce/t, 2022年增至551.36 kgce/t, 2023年进一步升至557.15 kgce/t。

为什么能耗还上升了呢?从中钢协对不同环节的能耗统计(下表)可以看出,焦化、高炉炼铁这两个烧煤的能耗重头并没有发生太大改变,其能耗难以在一朝一夕时间内有显著的削减。而另一方面,随着国内高端钢材产品的需求增加,其更复杂的工艺流程用掉了更多的电(即表中的“吨钢电耗”列),推高了吨钢综合能耗。

《2023年中钢协会员单位能源消耗述评》 图源 | 世界金属导报

钢铁行业的碳达峰的希望,目前主要寄托在另外两件事上:电弧炉短流程炼钢,以及需求减弱。这两个因素,一个主动,一个被动。

电弧炉短流程炼钢,是钢铁行业的循环经济路径,使用回收的废钢来炼钢。但这个方向上的进展并不理想。2025年行业的目标是电炉炼钢要占到粗钢总产量的15%,这也被认为是钢铁行业碳达峰的一个必要条件。但目前行业只做到了不到10%的水平。“15%几乎已是不可能完成的任务。”《中国冶金报》在2024年底撰文称。

究其原因,该文认为主要原因在于废钢的供给不足、不畅,以及电炉炼钢的成本不占优势。

于是,钢铁行业碳达峰当中最大的确定性,或许就是需求减弱了:全社会需要的钢材少了,产量达峰,碳排放自然就达峰了。

目前来看,中国粗钢产量不出意外应该已经在2020年达到了历史峰值,为10.65亿吨。之后2021-2024年分别为10.35亿吨、10.18亿吨、10.29亿吨、10.07亿吨。一般认为,钢铁需求量下降的主要影响因素是房地产。

总结下来,钢铁行业的碳排放,在能耗波动、产量波动的双重不确定性当中徘徊,而绿色工艺的普及尚有阻碍。真正做到确凿的碳达峰尚需时日。

钢铁行业曾经有一个2025年碳达峰的预期,但是现在不再强调了。在需求走低的大背景下,钢铁企业的日子并不好过,这使得绿色技术的存活和推广更为困难。多数绿色产能(电炉炼钢、氢冶金等)的规模都偏小,除了碳排放之外,在其他条件上都无法与传统产能竞争。如果保证不了行业生态在一个有序条件下逐步优化,业内一拥而上去追赶减碳目标,可能反而扼杀了绿色技术的生存空间。

像这样,低碳转型当中的很多事,都能回到“先立后破”的原则。

不过,虽然钢铁行业总体上难以保证在2025年碳达峰,但其中的先进产能是能做到的。据统计,粗钢产能Top5的钢企都计划不晚于2023年实现碳达峰。这个值得我们持续关注。

《加速首批突破性近零碳钢铁投资与部署——中国篇》图源| 落基山研究所(RMI)

石油、煤炭及其他

最后,回一下开篇说到的问题。中国的石油需求要达峰?

这一猜测的依据,在于最近出来的两个数字:2024年中国成品油消费总量为3.9亿吨,同比下降1.7%。而原油进口量为5.53亿吨,同比下降1.9%。

石油的用途,一部分制成了成品油,另一部分制成化工品。成品油中九成以上是燃料油(其余的用于润滑油、溶剂等),而中国的车辆和设备电动化趋势,减少了对燃料油的需求。而石油化工的部分,需求则是在增加的。石油化工是国民经济千行百业的上游,我们所熟知的包括塑料、服装等。

这样的状况,符合政策层对于石油产业“减油增化”的规划。减油增化,就是减少成品油、燃料油的生产,增加石油化工,尤其是新材料、精细化工品的生产,提高产业附加值。

《金融时报》最近发文《中国的石油已经达峰了吗?》(Has China already reached peak oil?),文中援引国际能源署(IEA)专家Ciarán Healy的观点称,“虽然石油化工品的需求在增长,但它不可能强到抵消道路交通(对燃油需求)的减弱。中国的石油需求会在高位维持一段时间之后快速下降。”

不过,石油毕竟是为国家能源安全托底的,它的达峰只能是国民经济转型的后果,不能硬来。

煤炭的情况也类似。中国的煤炭曾经在2012年达峰过,但由于各种综合因素的影响,煤炭消费在2022年又突破了2012年的历史峰值。中国石化在最新发布的《中国能源展望2060(2024年版)》当中预测,中国的煤炭消费量将在2025年达峰。但这种不能硬来的事,我们就静观其变吧。

除了钢、铝、水泥、石油这些大上游的产业,我们也可以去讨论诸如纺织服装、3C电子等行业的碳达峰。不过这些下游行业,一方面极度受制于上游的碳排放,另一方面他们自己的碳足迹核算体系也不如上游的完善。所以这些下游行业虽然更为人熟知,但是他们的碳达峰问题反而更复杂。

国内外舆论普遍认为,中国的提前达峰是“这个混乱世界里面为数不多的好消息”。但达峰远不是终点。应该在这个月,中国将提交2035年的气候目标,为我们在“后达峰时代”该怎么做指出新的方向。在减碳道路上我们步履不停。

参考材料:

第一财经: 机构预测:工业领域“十四五”整体达峰,电力等行业2030年达峰。

世界金属导报: 2023年中钢协会员单位能源消耗述评。

中国冶金报: 科学竞争,谨防内卷——2024年全国电炉短流程炼钢产业发展研讨会观察。

中国冶金报: 范铁军:钢铁行业能耗强度尚有15%~20%的下降潜力。

创新国际: 创新国际招股说明书。

中国石化: 中国能源展望2060(2024年版)。

落基山研究所(RMI): 加速首批突破性近零碳钢铁投资与部署——中国篇。

联合资信: 山东宏桥新型材料有限公司2024年跟踪评级报告。

Carbon Brief:Analysis: Record surge of clean energy in 2024 halts China's CO2 rise.

Financial Times: Has China already reached peak oil?