出品:新浪财经上市公司研究院

作者:新消费主张/木予

2月14日,“燕窝第一股”燕之屋发布截至2024年12月31日止年度盈利预警。与上半年已经“大变脸”的业绩相比,公司全年预计实现总营收20亿元至21亿元,同比增速进一步跌至个位数,约为2%-7%;净利润预计录得1.59亿元至1.80亿元,同比降幅虽然收窄至15%-25%,但规模基本重回2021年同等水平。

公告发布当天,燕之屋以每股7.0港元收盘,相较于前一日的收盘价7.30港元/股,跌超4个百分点。2月17及18日,公司股价走势持续低迷,两日累计跌幅达7.8%,一度逼近历史低点。对比2023年12月上市之初,燕之屋的最新市值已蒸发超三成。2024年至今,公司日均换手率不足0.1%,日均成交量只有区区26.6万股。

增收不增利 半年3.65亿代言费打水漂?

结合招股书披露的往期数据来看,2020-2023年期间,燕之屋的营收从13.01亿元涨至19.64亿元,年复合增长率约为14.8%;净利润则从1.23亿元提升至2.12亿元,年复合增长率接近20%。2024年增收不增利,打破了公司连续四年的增长神话,也暴露出其依赖高额营销投入的商业模式在消费环境变化下的脆弱性。

据尼尔森发布的《2024年中国快消零售市场发展趋势展望报告》显示,2024年中国消费者对自身消费增长预期相对谨慎,预期增长率约为2.2%-2.4%,对燕窝等非必要消费品类支出意愿显著下降。分渠道而言,线下渠道保持萎缩态势,销售额同比减少1.2%。

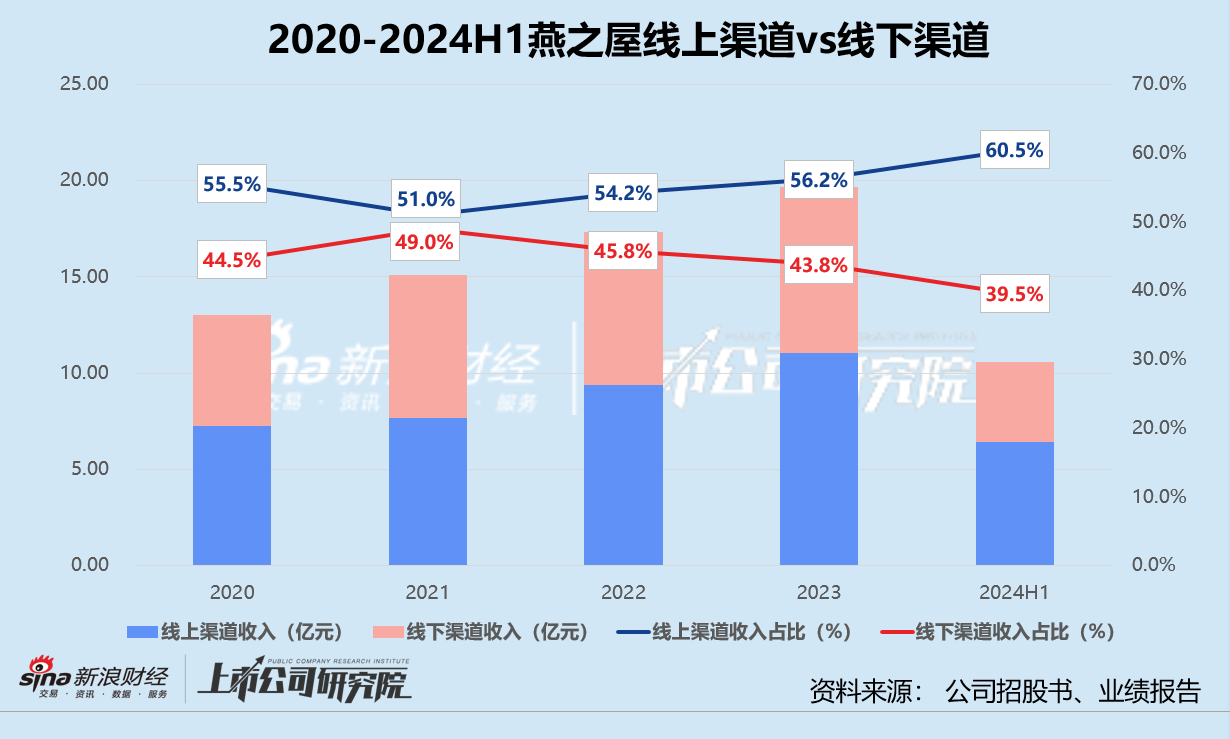

在这样的大环境下,燕之屋的业绩表现不尽如人意。2024年上半年,公司线下门店总数共计740家,较2023年同期净减少3家。线下收入同比下滑1.6%至4.19亿元,对总营收的贡献比例由44.7%下滑至39.5%,首次跌破40%。其中,直接向线下客户销售收入同比减少约4%,向线下经销商销售收入增长近乎停滞。

而线上渠道的消费者更注重性价比,燕之屋为迎合这部分需求,推出价格相对较低的产品组合,直播间、官方旗舰店更是频繁开展大促活动。叠加居高不下的营销、物流运输和包装成本,公司线上业务毛利率一直稳定在40%-45%之间。2024年上半年,随着线上营收占比提升,燕之屋整体毛利率被拉低至48.5%,同比减少2.7个百分点。

收入端不及预期,成本端同样承压。一方面,预警公告披露,2024年5月绿色智能工厂搬迁,新工厂筹建过程导致生产成本小幅上升。另一方面,燕之屋的销售成本中超75%为原材料燕窝采购成本,受价格波动影响明显。基于招股书披露的数据简单测算,2021年公司采购原料平均每吨价格为1197.42万元。2022年前五个月,该指标直接涨至1203.70万元。2023年1-5月,燕窝采购价格又降至1128.18万元/吨。

2024年上半年,燕之屋包括原材料成本、雇员福利开支、生产成本及快递费在内的销售成本共计5.46亿元,同比增长17.6%,远超营收增速。同期预付款项中,用于购买原材料的资金达868.10万元,约为2023年全年的1.34倍。由此不难管窥其原材料成本的飙升,从而对利润空间造成严重挤压。

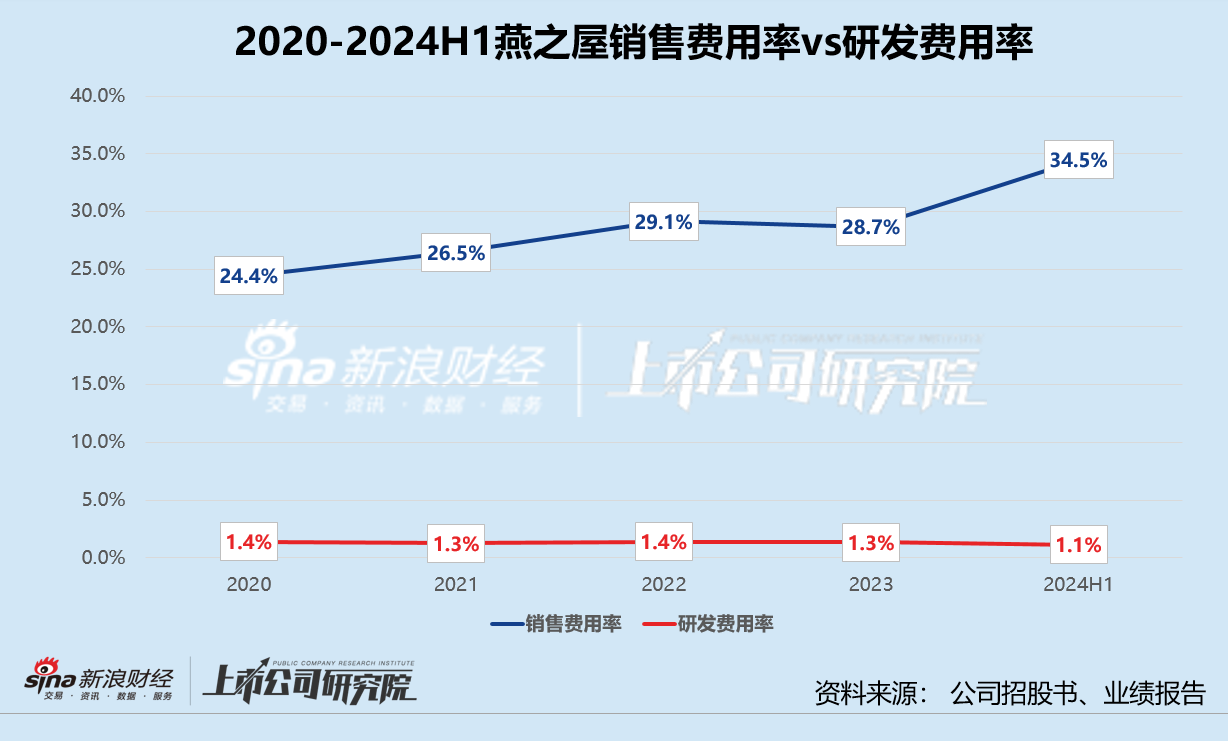

除此之外,燕之屋在营销方面向来不吝投入,尤其热衷于找明星代言。从2018年开始,公司已经更换了刘嘉玲、林志玲、赵丽颖等6位代言人,2024年更是签约巩俐和王一博形成“高端+年轻化”双线策略。2024年短短六个月内,公司销售及经销开支高达3.65亿元,同比激增38.5%,销售费用率攀升至34.5%,主要归因于代言费及宣传推广费用的增加。与之形成鲜明对比的,是燕之屋的研发费用率,常年徘徊在1%上下。

难逃智商税争议 出海、年轻化效果几何?

据公开信息显示,燕窝含有唾液酸、氨基酸、胶原蛋白等营养成分,长久以来被奉为滋补佳品。但事实上,唾液酸能够在人体肝脏内合成,并不需要通过饮食摄入。即便要额外补充,奶酪或者猪脑等食物也可以达到同样效果。不少专家强调,燕窝蛋白含量虽然较高,但并不是优质蛋白且不易被人体吸收,吃一份燕窝的蛋白实际摄取量还不如一个鸡蛋多。

正因如此,燕之屋时常陷入“智商税”争议。公司执行董事兼董事长李有泉在接受媒体采访时表示,燕之屋的碗燕含5.2克燕窝,约占产品180g净重的3%,其余97%为糖水和增稠剂。鲜炖燕窝的含量更低,70g的产品燕窝净含量只有1.1g,占比低至1.6%。而据燕之屋天猫旗舰店的价格显示,规格为158g 30碗的碗燕售价达1.5万元,平均每碗498元。

更令人担忧的是,燕之屋曾卷入震惊全国的“毒血燕”事件,食品安全和质量问题阴影挥之不去。

2011年,浙江省工商局连续三个月抽检市场上销售的血燕产品,抽检的537批次、3万多盏血燕产品100%不合格,部分血燕亚硝酸盐含量经高达每千克11000毫克,超标350倍。燕之屋的血燕产品也在其中,亚硝酸盐含量超过了国家最高强制性标准33倍。尽管公司回应称,燕窝所含的亚硝酸盐是天然形成的,并不是人为添加或染色而成,但该事件对品牌的负面影响仍需要更长时间消化。黑猫投诉 【下载黑猫投诉客户端】平台显示,燕之屋累计20条投诉中,产品有异物、以次充好等问题约占四分之一。

国燕委发布的《2023-2024年度燕窝行业白皮书》显示,2023年国内燕窝市场规模达623亿元,同比增长12%,近三年复合增长率誉为14%,若按此速度发展,有望在3-5年内突破千亿规模。不过,另一份《2024年度溯源燕窝发展报告》强调,此前热销的低客单价疏盏2024年线上渠道销量同比下降约15%,部分中小品牌库存积压周期延长至六个月以上,市场反馈日渐趋冷。消费需求呈现年轻化趋势,72%的燕窝消费者年龄处于20-40岁区间,尤其是在电商渠道,85-95后人群逐渐成为燕窝滋补产品消费市场的重要力量。

于是,燕之屋转向海外市场和年轻目标群体寻找新增量。

2025年初,燕之屋在美国纽约州纽约市法拉盛缅街开设首家门店,冰糖官燕、碗燕•尊享款、碗燕•浓鲜款等产品通过美国食品药品管理局(FDA)审批,正式上架开售。然而,由于美国消费者对传统滋补品认知度和接受度较低,2023年美国燕窝市场规模只有约5000万美元,龙标燕窝和余仁生等品牌也已在当地具有较高的知名度和市场份额。燕之屋想要在异国他乡突出重围,或并非易事。

而据业绩报告显示,燕之屋2024年上半年面向年轻消费者,推出了生椰桃胶燕窝、整根人参燕窝饮品、燕窝粥、燕窝肽天然苏打水等多款新品,燕窝+及+燕窝业务所产生的收入同比增长164.4%至1.25亿元。尽管势头迅猛,该部分占总营收的比例仅为11.8%,距离成长为第二增长曲线仍有不小的距离。

燕之屋的盈利预警折射出传统滋补品行业从“流量品牌”向“价值品牌”转型的集体焦虑。若不能摆脱对明星代言的路径依赖,重构以研发为核心的增长引擎,燕之屋的“燕窝第一股”光环还能维系多久?

责任编辑:公司观察