文丨牛刀财经 刘志伟

曾顶着中国服装业首家上市公司光环的杉杉股份,自失去主心骨郑永刚后便陷入发展困境。

1月26日,深陷债务危机的杉杉股份发布公告称,三家银行已联合申请对杉杉集团启动重整程序,法院定于2025年2月7日召开重整听证会。

消息一出,外界一片唏嘘。虽然目前尚未有最终裁定,但公司资金链危机、业绩持续亏损、内部管理失序等系列问题已暴露无遗。

毋庸置疑,在多重困境的交织下,这家老牌企业未来发展充满不确定性。

1、600亿商业帝国沦为债务“困兽”

谁也想不到,杉杉股份会将来时的路又重新走一遍。但这一次,却未必能再出现一个郑永刚解救。

1989年,宁波甬港服装厂由于经营不善,负债高达800万,濒临倒闭。这样一个烫手山芋令大多数人都避而远之。但时年32岁的退伍军人郑永刚却临危受命,担任总厂厂长。

郑永刚很有远见,接手后便大刀阔斧改造服装厂,并提出要做中国西服第一品牌的理念。

为了实现这个想法,郑永刚将服装厂改名为杉杉服装厂,并借了3万元。但他并没有把钱投入生产,而是用来在央视做广告。

不得不说,郑永刚很有头脑,随着“杉杉西服,不要太潇洒”的广告语火遍全国,服装厂每天都有人排队买西装。

1996年,靠着杉杉西服的成功,杉杉股份在A股上市,成为“中国服装行业第一股”。在短短两年时间里,杉杉品牌在国内市场占有率就超过37%,一跃成为中国服装第一品牌。

但事实上,这只是郑永刚商业尝试的开始,他的野心不止于此。

在偶然接触到锂离子负极材料的生产技术后,郑永刚非常看好其投资前景,果断带领杉杉集团进行转型,成为国内第一家从事锂离子电池人造石墨负极材料研发、生产的企业。

2021年,随着锂电池暴涨,杉杉股份的股价也是一路飙升,市值一度接近千亿。

尝到了多元化发展的甜头后,郑永刚开启了资本并购的模式,并将公司总部迁到上海浦东。

经过三十多年的发展,杉杉集团已经成为一个综合大型商业集团,横跨服装、新能源、金融、科技等10大产业。每年营收就超200亿元,利润更是超过30亿元。在404家企业股份占比超过10%,并同时控股参股杉杉股份、吉翔股份、华创阳安、申通快递、杉杉品牌等多家上市公司。

但谁能想到,当郑永刚在2023年2月10日突然因病去世后,“杉杉系”这个商业帝国也掉落神坛,陷入岌岌可危的债务困境中。

现如今,杉杉股份的市值已经蒸发200亿元,并已经开始出现亏损。

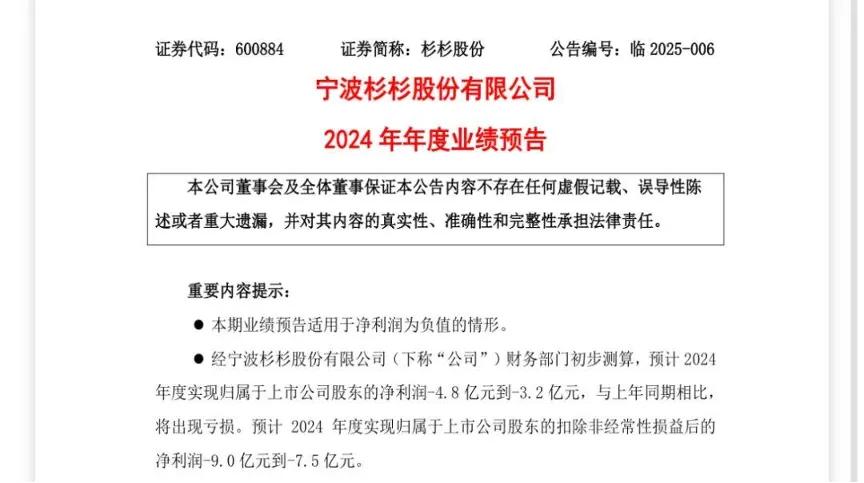

今年1月26日,杉杉股份发布业绩预告,预计2024年度实现归属于上市公司股东的净利润-4.8亿元到-3.2亿元。

此外,杉杉集团债务问题也很严重。

杉杉股份发布公告称,截至2024年11月8日,杉杉集团除杉杉股份之外的合并财务报表显示,有息负债总额达到122.65亿元,其中1年内到期的短期债务114.20亿元。正面临着破产重组的危机。

2、“宫斗”之下,杉杉早已危机重重

在很多人看来,杉杉集团的危机与其家族内斗密不可分。

郑永刚因心脏病猝然病逝后,由于没有立下遗嘱,家族内上演了原配之子郑驹和现任老婆周婷争遗产的戏码。

其实,郑永刚在世时,一直费尽心思栽培自己的大儿子郑驹,并在不同场合多次提及让其当自己的接班人。

多年来,90后郑驹从没有享受过奢靡的生活,基本在被穷养。从国外大学毕业后,郑驹也是从公司基层做起,一步步熟悉业务。

2023年3月,在郑永刚去世一个月后,公司召开当年第一次临时股东大会,最终以67.59%的投票通过比例,郑驹成为新一任董事长。

但没想到,郑驹还没坐稳董事长位子,郑永刚现任老婆周婷却站出来表示强烈不满。

在她看来,自己是郑永刚的现任配偶,并育有三个子女,均应该获得遗产,因此她才应该是杉杉集团的掌权人。

不过,周婷的诉求并没有得到杉杉集团的支持。为了争取权益,周婷随即携三名未成年子女起诉郑驹,向法院申请财产保全,要求冻结郑永刚名下所持的宁波青刚的51%股份等资产。

在一番斗争下,最终周婷和郑驹双双进入董事会,郑驹依然出任董事长。表面上看,这对继母和继子之间达成和解,但其实是为了风雨飘摇杉杉集团不得不选择的妥协。

在家族内斗之后,杉杉股票被大量贩卖,公司市值直线下跌,深陷财务危机中。

很多人都认为是由于家族内斗导致杉杉集团深陷财务困境,但事实上,郑永刚在世时,杉杉集团经营就已经存在不少问题。

杉杉为了实现业务快速扩张,进行了高杠杆操作,这也为杉杉今日的“爆雷”埋下了隐患。

自从2021年起,杉杉便主要专注于新能源锂电池负极材料和偏光片业务,与各地地方政府展开一种疑似“明股实债”的合作模式。在张家港、眉山、绵阳等地区,杉杉投资建立了偏光片生产项目,而这些地方的城投或国资基金对杉杉集团或杉杉控股进行投资入股。

据媒体计算,杉杉从各地国资拿到的融资总额可能达到百亿元。在郑永刚去世后,部分银行提前收回对杉杉的贷款或者不再放贷。而已有部分城投和基金公司为了保全财产,直接成为杉杉系股权冻结案件中的原告。

更雪上加霜的是,据监管调查显示,郑永刚在数年前主导吉翔股份(现永杉锂业)并购重组期间,通过第三方股份代持等方式,规避强制要约收购义务的违法行为,已经被相关监管部门查实。

2022年11月,随着杉杉系关联企业宁波炬泰所持永杉锂业股权遭司法强制执行,加上合作伙伴上海钢石主动放弃表决权等连锁反应,最终导致杉杉集团失去永杉锂业(603399.SH)的控制权。

3、生死时速,留下的时间并不多

杉杉陷入内外堪忧的困境,与其经营面不理想密切相关。

最近几年,受全球经济增长放缓影响,新能源汽车行业增速趋缓,锂电池材料的需求量增长速度明显放缓,整个行业竞争明显加剧。

外部市场环境日益严峻,杉杉营收也很不乐观。

财报数据显示,2024年前三季度,杉杉股份营收总收入为132.8亿元,较2023年同期的147.1亿元下降9.69%。

其实,早在2023年,杉杉股份的营收已经处于下滑。2023年全年,杉杉股份实现营收190.7亿元,同比下滑12.13%;净利润7.65亿元,同比下滑72.93%。

除了公司连续两年出现营收下滑外,整个杉杉上市公司在2024年是亏损的,这也将是其自1996年上市以来的首次年度亏损。

杉杉股份陷入如此困境中,归根结底便是成也多元化,败也多元化。

由于偏光片、负极材料等都属于重资产、高负债的产业,杉杉股份负债压力很大。

截至2024年9月,杉杉股份总资产475.76亿元,总负债246.2亿元,资产负债率高达51.74%。具体来看,杉杉股份短期借款62.17亿元,长期借款87.83亿元,一年内到期的非流动负债21.42亿元,应付票据、应付账款达47亿元,而货币资金仅有38.39亿元,资金缺口压力大。

不过,杉杉股份并非全无希望可言。

杉杉股份在发布的公告中表示“公司具有独立完整的业务及自主经营能力,公司与控股股东在资产、业务、财务等方面均保持独立。”

具体来看,虽然行业大环境压力大,但其核心业务负极材料和偏光片业绩变现依旧良好,公司预计负极材料和偏光片业务在2024年合计将实现营业收入180亿元到190亿元,净利润合计6.5亿到7.5亿元。

但杉杉是否能闯过这一难关,资本市场能否愿意给它机会喘气,仍是一个未知数。

一直以来,对于大多数企业而言,积极寻找第二增长曲线是一个坚定不移的选择。

毋庸置疑,杉杉能持续多年屹立不倒,有着不错的营收和利润,都与郑永刚及时带领企业转型密不可分。

但多元化经营过程中,郑永刚只一味带领杉杉狂奔,却没有真正解决其存在的管理问题以及多元化经营存在的隐患。

以至于郑永刚去世后,杉杉才让各方失去信心,出现了“暴雷”。

不过,在这艰难时刻,反而更考验杉杉,是否能够上下一心,和当年的郑永刚一样,带领杉杉走出困境。