出品/壹览商业 蒙嘉怡

2025刚开年,永辉就搞了几件“大事”。

一是自2月6日起,永辉采取新的组织架构,在营运上,实现“总部-大区-门店”三个层级,将全国划分为28个大区,给予一线更多授权。在平台上,实行中心化运行,整合了运营中心、商品中心、品牌营销部、到家事业部等新的服务支持和赋能单元。

二是永辉明确了蛇年首批调改门店名单,共计20家门店,涉及15个城市,其中包括武汉、太原、南宁、开封、温州、东莞、绵阳和福清8个新晋调改城市。

三是永辉在福州开始试点24小时全品类配送服务,免配送门槛不变。

尽管这三个计划看上去不错,但是,依旧掩盖不住永辉目前的困境。

胖东来不是万能神药

2024年,永辉最大的动作其实就是学习胖东来。2024年5月,永辉超市郑州信万广场店正式启动调改,这是永辉胖改之路的开始。2025年春节前,永辉总计在18个城市开出了41家胖改店,占门店总数的5.28%。

当然,学习胖东来对永辉还是有点用的。

第一,推动股价上涨。2024年4月30日,永辉的收盘价为2.43元,5月8日,一则调改公告让永辉市值单日暴涨22亿元,而后永辉的股价开始攀升。2024年12月,达到近两年的最高点,每股价格7.87元,对比调改前,翻了2倍多。虽然目前回落至5元左右,但也是2022年以来表现较好的时刻了。

第二,调改门店营收看上去很光鲜。如全国首家胖东来调改门店,永辉郑州信万广场店营业首日客流翻了5.3倍,日均销售额翻了13.9倍,永辉超市自主调改的北京首家门店单日销售总额翻了6倍。这个春节,这些调改门店进店消费客流近400万人次,烘焙品类销售额实现同比超过520%的增长,熟食品类的销售额也同比飙升了超过387%。

不论是资本市场还是消费者,反馈都非常热烈,从数据看上去学习胖东来是一剂好药,得继续“嗑”。蛇年伊始,永辉公布了2025年首批调改门店,共计20家店,覆盖15座城。

但是,胖改能解决的问题是有限的。

首先,在实地走访并研究过永辉调改的门店后,壹览商业发现,当前的改造更多停留在表面。

在员工层面,永辉的用人逻辑还是没有变化。尽管数据显示,永辉员工平均薪资涨幅超20%,部分门店如永辉郑州信万广场店的工资涨幅达80%。

然而,这一增长是建立在原本偏低的薪资基数之上。以郑州信万广场店为例,员工薪资从原先的2500元提升至4500元,在当地属中等水平,与胖东来在许昌这一四线城市所提供的超过5000元的最低基础薪资相比,差距显著。

而且,不少永辉员工称,工资是涨了,但扣工资的由头也变多了。调改后永辉引入的五色卡扣分制度,涵盖了从个人卫生到工作环境多个方面,一旦违规就面临罚款,少则几百元,多则几千元。这不仅削弱了薪资增长的正面效应,更在一定程度上挫伤了员工的积极性。

此外,工作强度也变大了。在小红书平台上,有员工发帖称,入职前说试用期一个月,入职后试用期变为三个月,而且频繁培训占用休息时间,经常义务加班,体验非常差。而胖东来之所以能够赢得多方认同,正是得益于其对员工关怀和福利的重视。相比之下,永辉还有很长的路要走。

在商品层面,永辉还没立起来。不少媒体介绍的爆品,都属于胖东来而非永辉。当消费者涌入永辉只为抢购贴着胖东来标签的烘焙产品时,这家曾以生鲜供应链著称的企业,在某种程度上沦为了代销商。

对此,永辉也非常警惕,开始逐步减少并下架胖东来产品。以杭州龙湖滨江天街店为例,该店推出凉拌凤爪等熟食,实际上是模仿胖东来的网红产品,这也暴露出其产品研发的投机性——既想蹭流量红利,又试图保留原有供应链体系,也令消费者对永辉的定位感到模糊。

同时,加强自有商品建设对永辉的资金也提出了更高要求。自有品牌的开发、生产和管理需要额外的时间和流程,可能影响账期。初期开发和推广成本较高,且自有品牌的周转速度可能不如成熟品牌快,对现金流造成一定压力。

其次,调改只是一剂肾上腺素,随着时间流逝,效果在不断减退。有业内人士告诉壹览商业,不少调改门店的客流和销售额已经出现了明显的下滑,部分门店甚至已经回归至调改前的状态。

而且,消费者对“调改”这一概念的热情也在持续降温,调改带来的增长效应正在逐步递减。例如,5月调改的永辉郑州信万广场店营业首日,日均销售额翻了13.9倍;8月调改的瀚海海尚店,销售额增长倍数降至8.2倍;10月调改的石景山喜多隆店,日均销售额是调改前的6倍。

最后,调改、闭店的成本,比想象中高得多。据《商业观察家》报道,胖改一家店,平均下来需要800万元,而闭店也需要支付相应的成本。根据财报和官网数据测算,永辉2024年7月以来,关闭了167家门店,这些门店未到期的租金、员工的安置等等,都是一笔不菲的支出。

然而,在名创优品成为永辉的大股东后,不论是名创优品的叶国富,还是永辉自己,都已经将胖改这个标签烙在了自己身上,可以说,学习胖东来已成为永辉不得不坚持下去的一条道路。

24小时可能并不美好

除了调改,永辉还试图通过延长营业时间来增加收入。

2月11日,永辉开始试点24小时配送服务。壹览商业了解到,永辉仅在大本营福州上线了该项服务,提供24小时全品类配送服务的仓库在福州的分布为仓山区4家、长乐区2家、闽侯县2家,而鼓楼区、台江区、晋安区各1家。

根据测试,将收货地址定位在24小时配送试点仓覆盖区域内,永辉生活APP、美团、饿了么等平台的下单页面都会显示全天24小时可配送。其中,在永辉生活APP内下单,达到免配送费门槛即可享受免运费配送服务,且免运费门槛与白天一致,均为28元,而在美团、饿了么等平台,消费者仍需要支付一笔运费,价格在3元—8元不等。而暂未开展试点的配送区域,配送时间与门店的营业时间一致。

永辉24小时配送服务的成功与否,关键在于其能否实现营收覆盖成本。若销量未能达到预期,那么边际成本摊薄的设想将难以实现。尽管永辉刚刚启动这项服务,许多数据尚未有定论,但我们可以从整体上进行分析。

从商品需求的角度看,永辉与消费者的需求高度契合。饿了么数据显示,膨化食品、酒水饮料、速食、鲜奶/纯奶、冰品等品类在夜间尤为受欢迎,而美妆工具、男女内衣、毛巾浴巾等多品类外卖量也呈现出显著的增长,同比增幅超过200%。

从营收增量看,国金证券研究所分析师龚轶之曾表示,深夜12点-早上6点时间段的销售额能占到全天营业额的15%~20%左右,假设门店租金和折旧是线性的、水电价格也大致相同,那么夜间经营可以为门店增加15%~20%的利润。考虑到夜间产品毛利率稍高,可能夜间经营带来的收入占比会更大。

但这些能够覆盖住24小时经营的成本吗?

首先,24小时营业并不意味着每个小时的投入产出比都相同。饿了么数据显示,24小时营业的便利店中,夜间(20:00-4:00)订单占比最高,达35%,其次是午餐和晚餐场景。

而美团外卖数据显示,打工人在写字楼、园区这类工作场所下单茶饮的订单时间看,晚餐时段(16:00-21:59)占比20.5%,夜间时段(22:00-04:59)占比9.8%。从这些数据推测,24小时营业中,至少凌晨4点到早上6点这段时间能够获得的增量是有限的。

其次,夜间配送的成本比白天更高,很可能忙活一场,没赚几个钱。假设福州单仓夜间订单占比20%,按单仓日均1000单计算,夜间订单约200单,以客单价50元、毛利率21.58%估算,夜间毛利约2200元。然而,以美团为例,夜间配送价格为5元,夜间至少需要支付1000元的骑手费用。此外,仓库需要员工运营分拣,根据永辉发布的职位信息,每小时工资为18元,若每个仓库配备2名员工,工作8小时,则一晚至少需要支付288元的人工费用。再扣除仓库运营成本等其他费用后,利润可能所剩无几。

最后,即便是24小时经营,永辉所要应对的竞争者也不少。美团曾启动24小时便利店项目,饿了么曾推出“24小时·随便点”联合营销。在福州地区,以烟山大厦为例,附近5公里内除了永辉超市外,还有至少5个便利店、超市品牌开设了54家24小时营业的门店。在正常时间段的经营中,朴朴超市在福州市场具有显著优势,2020年其在福州市场的日单量就达到了16万至20万单。

永辉已到生死时刻

然而,在永辉不断寻找增量的同时,内部的危机也快要掩盖不住了。

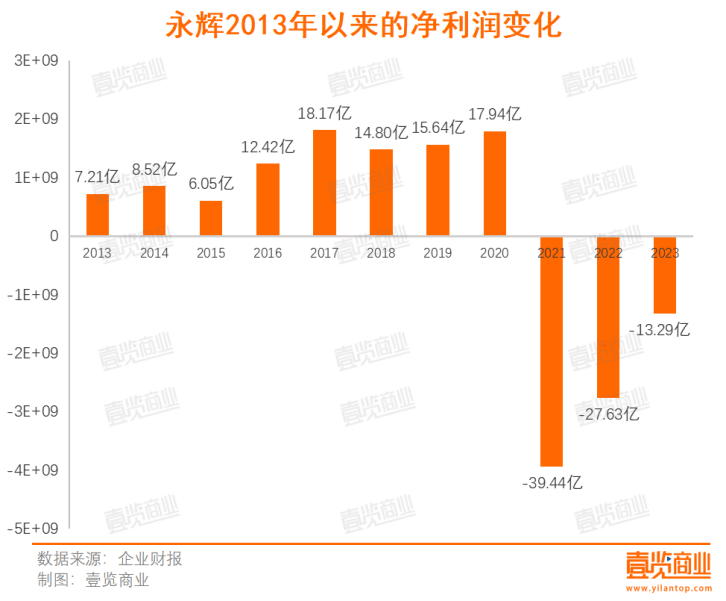

首先,永辉的财务状况并不乐观。从业绩看,永辉已经连亏4年,2021年—2023年间,共计亏损80.36亿元,再加上2024年预亏的14亿,亏损近百亿。

截至2024年第三季度,永辉储备现金仅剩36.86亿元,同比骤降44.66%,是2018年以来现金流下滑幅度最大的一年。若照这个速度亏损下去,永辉的现金最多支撑3年。

其次,这只零售巨兽仍在疯狂烧钱。

一是继续砸钱调改,2025年首批调改门店20家店,按照一家门店800万元的成本计算,至少要支出1.6亿元。鲍姆咨询创始人鲍跃忠还强调,永辉调改门店引进了不少胖东来的产品,一旦账期到期,又会有一笔大的现金支出。

二是关闭尾部门店,据《商业观察家》报道,2025年的永辉拟再关200家左右门店。若门店业务没有起色,永辉会很快陷入现金流枯竭的窘境。

最后,最为关键的是,2025年上半年永辉可能迎来高层动荡。随着名创优品成为永辉第一大股东,永辉创始人张氏兄弟的话语权正在逐渐减弱。尽管名创优品首席财务官张靖京表示“预计不会控制董事会的多数席位”,但这并不代表叶国富在董事会没有话语权,也并不代表他会放弃这件事。

而且,据壹览商业所知,目前永辉的部分公关和市场传播工作已经被名创优品接手,此前北京新调改门店的传播工作,已经出现了名创优品团队的身影。

这场生死时速中,永辉既要与现金流倒计时赛跑,找到增长点,又要在高层变动中尽量保持业务策略的稳定,可以说,如今的永辉才真正到了刀尖。