智通财经APP获悉,崔东树发文称,1月全国汽车市场走势分化,呈现乘强商弱的走势。2025年1月底新一轮补贴政策落实,前期挤压的购车需求在年前集中释放,导致1月零售最终高于此前预期。两新政策发布前,市场热度较低,消费者多处于一种观望与等待的状态,1月初车市呈现出被透支后疲软的状态,政策发布并落地后,消费者逐渐解除观望状态,市场热度快速增长,消费类乘用车产品在春节前的消费保持较好态势,而商用车市场出现强力去库存的产销下降特征。去年的商用车渠道库存偏高,今年1月的商用车走势分化,重卡和大中客的新能源类别增长较强。

1、2025年汽车乘商走势分化

近几年乘商分化特征明显,随着房地产回归合理的低位,商用车走弱,乘用车消费改善,2025年市场受政策和春节因素影响,1月乘用车增速相对较好。商用车一般春节后市场才恢复,1月走势相对偏弱。近期商用车减产降低销量去库存的效果较好。

2、2025年汽车市场开门红

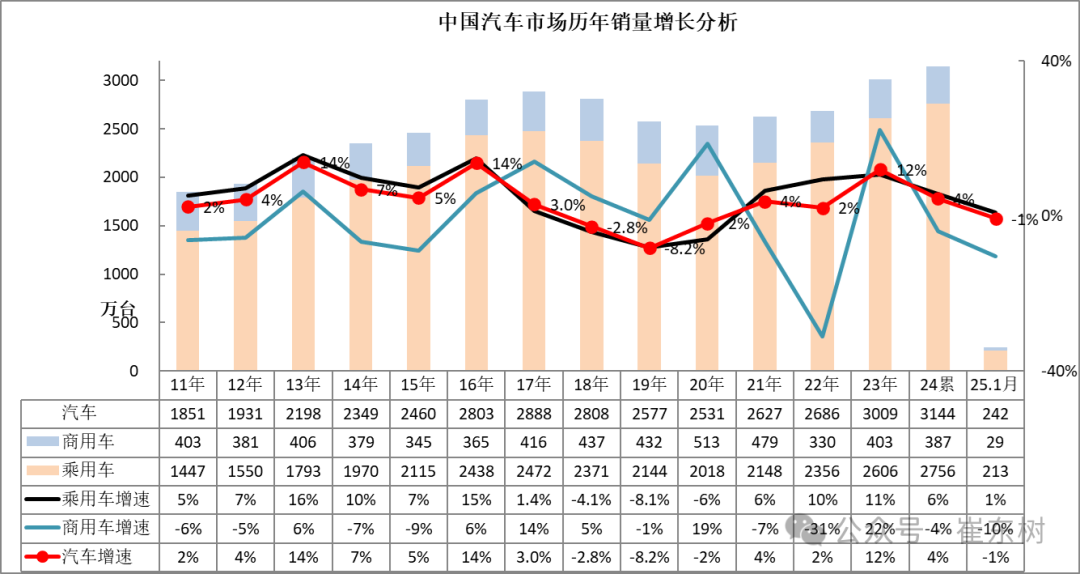

2025年1月批发汽车总计销量241.3万台,同比下降0.6%,环比上月下降30.7%。今年1月销量环比下滑明显,春节前的市场相对较短,销量总体偏低。

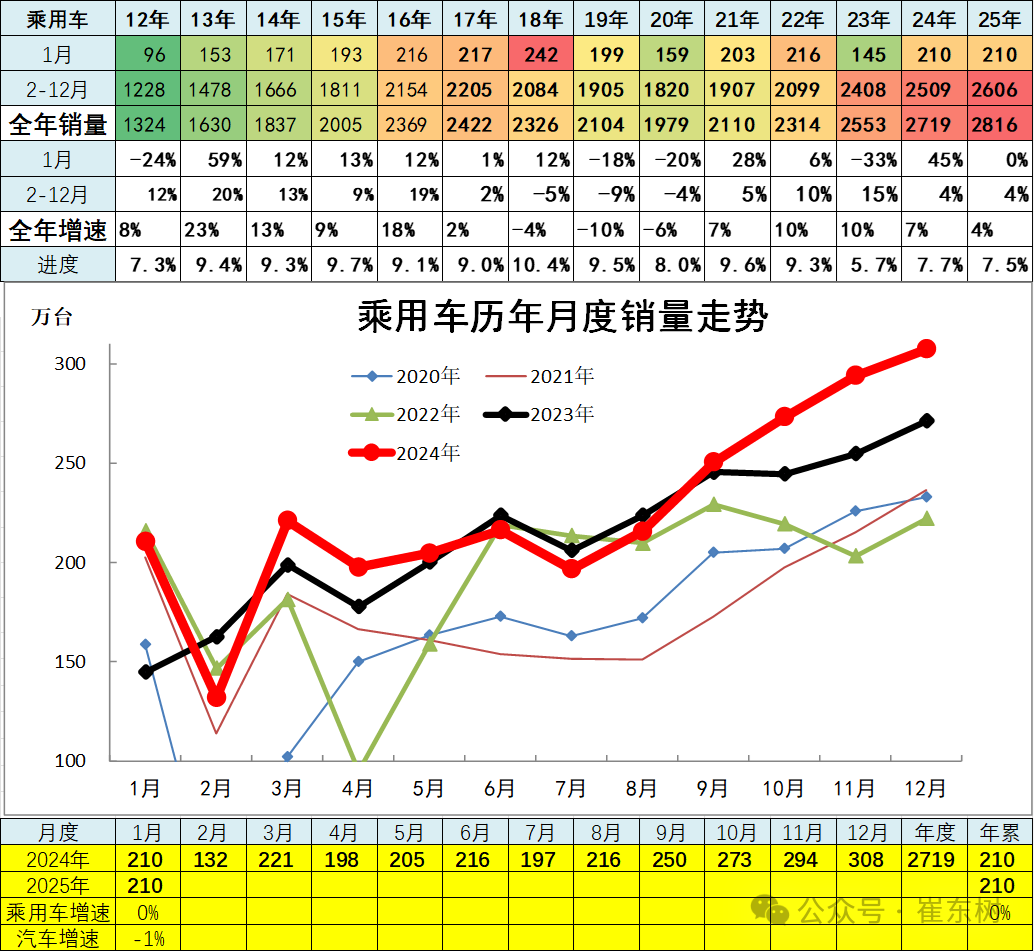

2019年累汽车总计销量2576.87万台,累计降8.1%;2020年累汽车总计销量2531万台,累计降1.9%;2021年累汽车总计销量2627万台,累计增速3.8%,终于实现正增长,高于2019年表现;2022年累汽车总计销量2675.57万台,累计增速1.9%;2023年累汽车总计销量3009万台,累计增速12.4%。2023年汽车市场持续低开高走,年末透支明显。2024年累计汽车总计销量3143.6万台,累计增速4.5%。

3、主力车企集团的表现分化剧烈

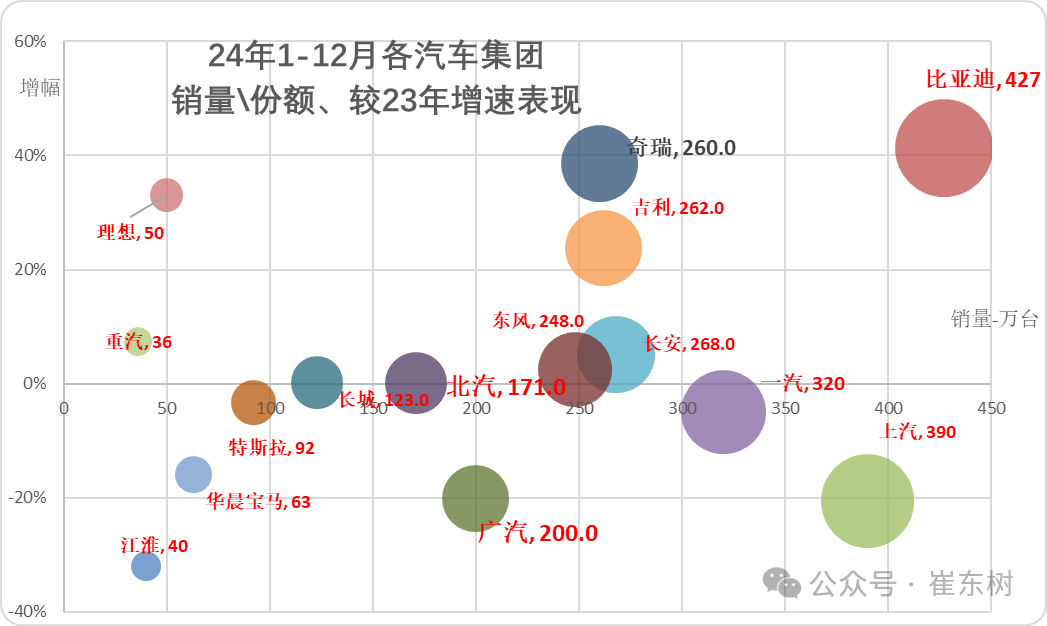

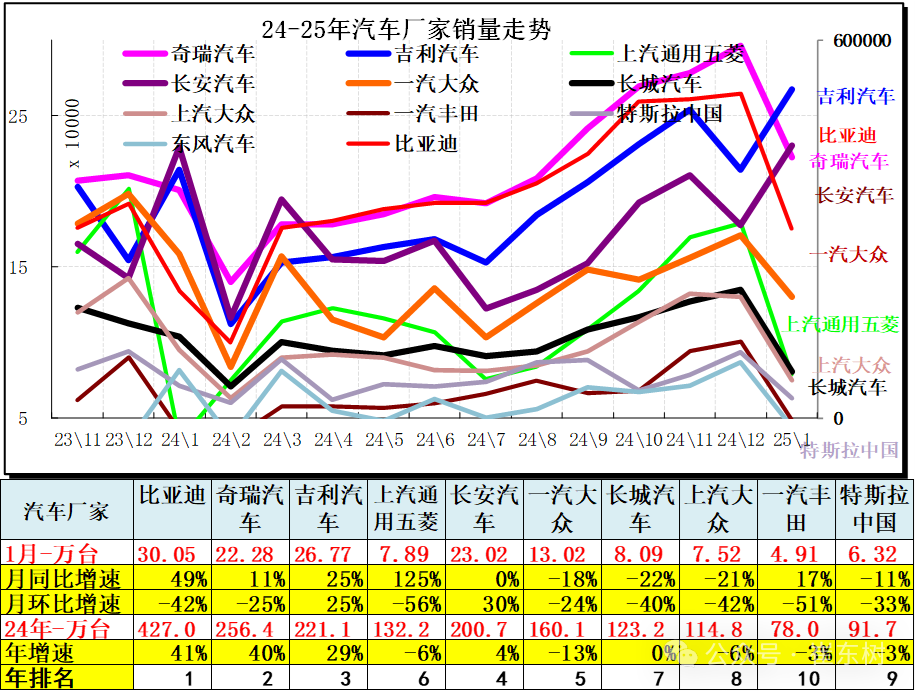

2024年的汽车集团的阵容格局全面变化,比亚迪(01211)新品降价增量,由于乘用车销售节奏好和海外贡献,因此奇瑞、吉利(00175)和东风(00489)表现的很好,上汽(600104.SH)仍处于剧烈下滑中。新能源车的比亚迪和特斯拉(TSLA.US)增速分化。

汽车市场的厂家格局巨变,行业呈现增速剧烈的分化,2025年开始的民营企业替代国企成为行业主力,这种现象目前有可持续的趋势。

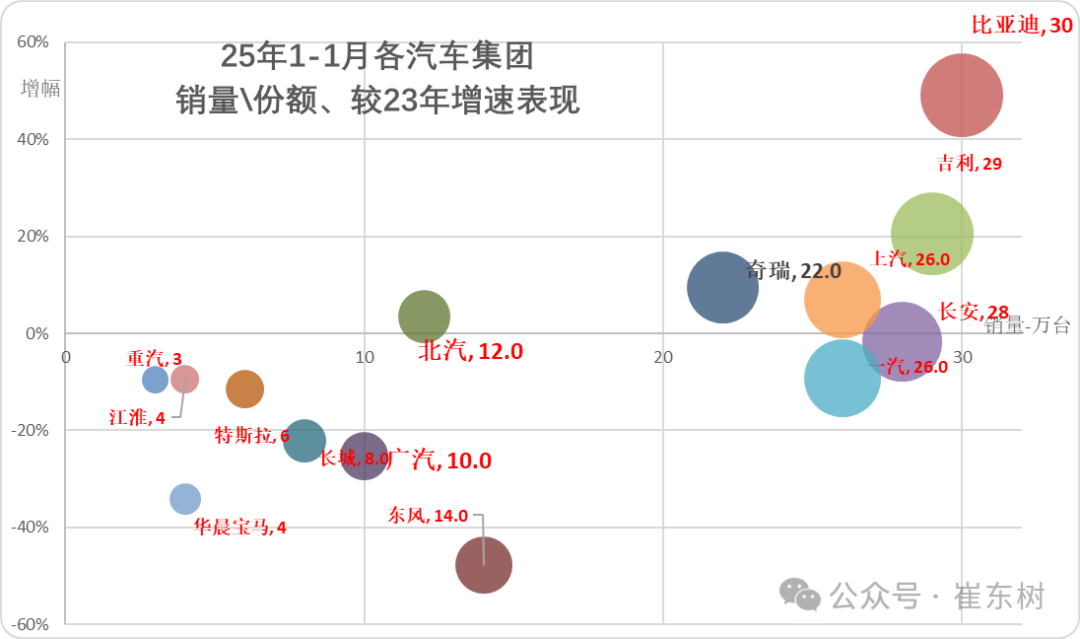

1月车市相对分化,部分车企12月调整为1月冲刺。1月车市新能源消费较强,报废更新政策导致市场结构性增长,各家走势分化。1月个别主力厂家环比上月出现较大增长,吉利和长安(000625.SZ)环比12月走势相对较强。

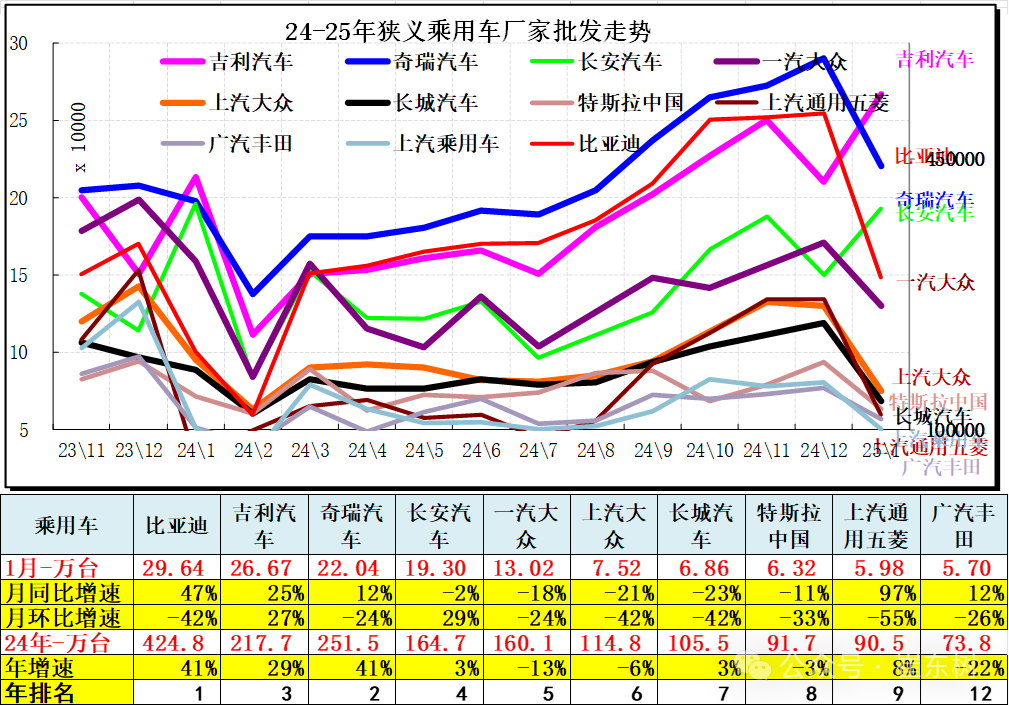

4、狭义乘用车企业产销走势

2023年全年累计厂家销量狭乘合计销量2553.23万台,累计增速10.4%。近几年新能源车技术创新、新品竞争力不断增长,燃油车新品推出乏力。2024年车市的年初价格战启动早、部分新能源热销车型近20%的降价力度大,从2月春节后延续到4月底的时间跨度长,参与降价的车型接近去年全年的降价车型数量,因此形成春季消费者暂时对价格的极度观望,加之消费者的消费预期偏弱,暂时抑制了春季车市的启动;在油电不同税、不同权的背景下,新能源车高增长、燃油车负增长的趋势日益明显。随着国家以旧换新政策执行细则的出台,地方新能源补贴政策的持续偕行,社会积蓄的消费购买力在下半年有所释放,推动新能源车4季度行情走强,新能源车走势好于乘用车厂商预测团队的预期。

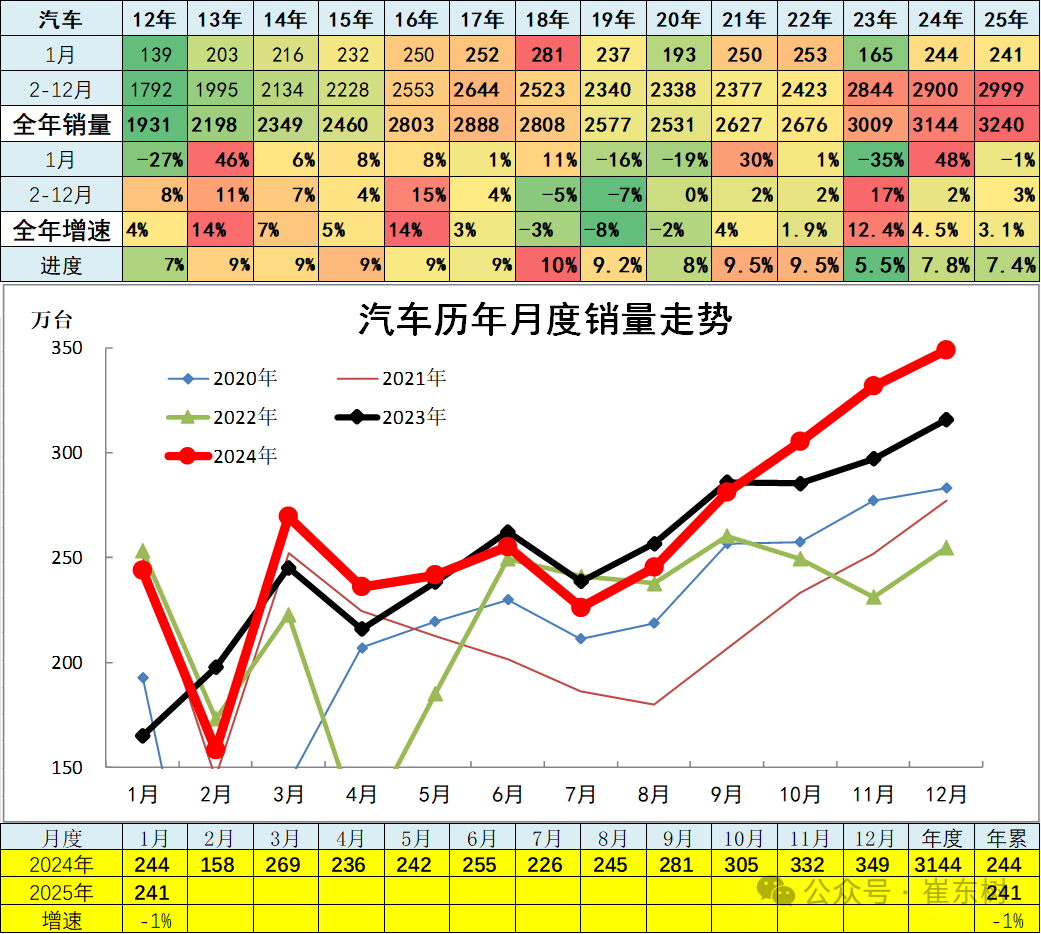

2024年累计狭乘合计销量2719万台,累计增速7%;2025年1月批发狭乘合计销量210.1万台,同比增长0.2%,环比上月下降31.7%。

1月主力车企总体走强,自主超强,合资车企1月改善缓慢。比亚迪领军,吉利汽车跃升第2名,奇瑞1月下降到第3。合资的广汽丰田表现较强。

乘用车主力厂家阵营迅速分化,新能源车为主的厂家表现较强,自主表现分化尤为明显。

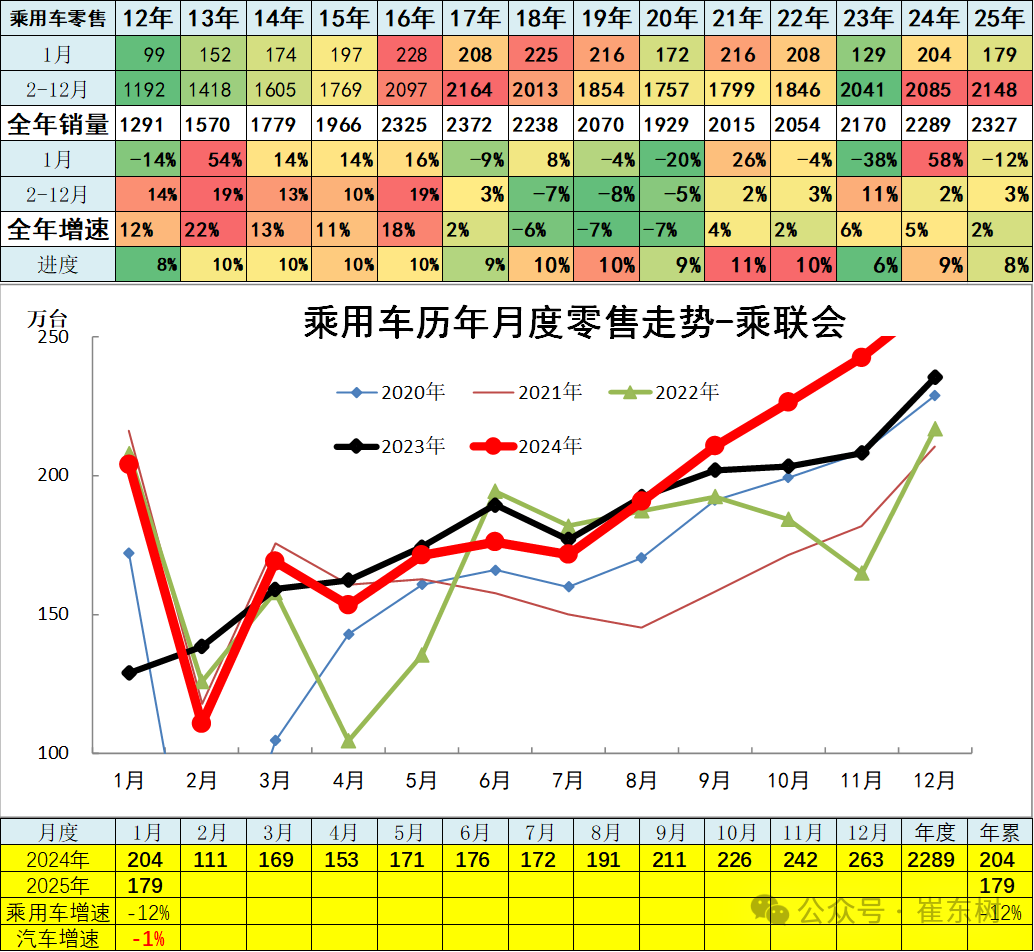

2023年全年厂家狭乘零售累计2170万台,累计增速6%;2024年的狭乘销量合计2289万台,同比增长5%;2025年1月批发狭乘合计零售销量179万台,同比下降12%。

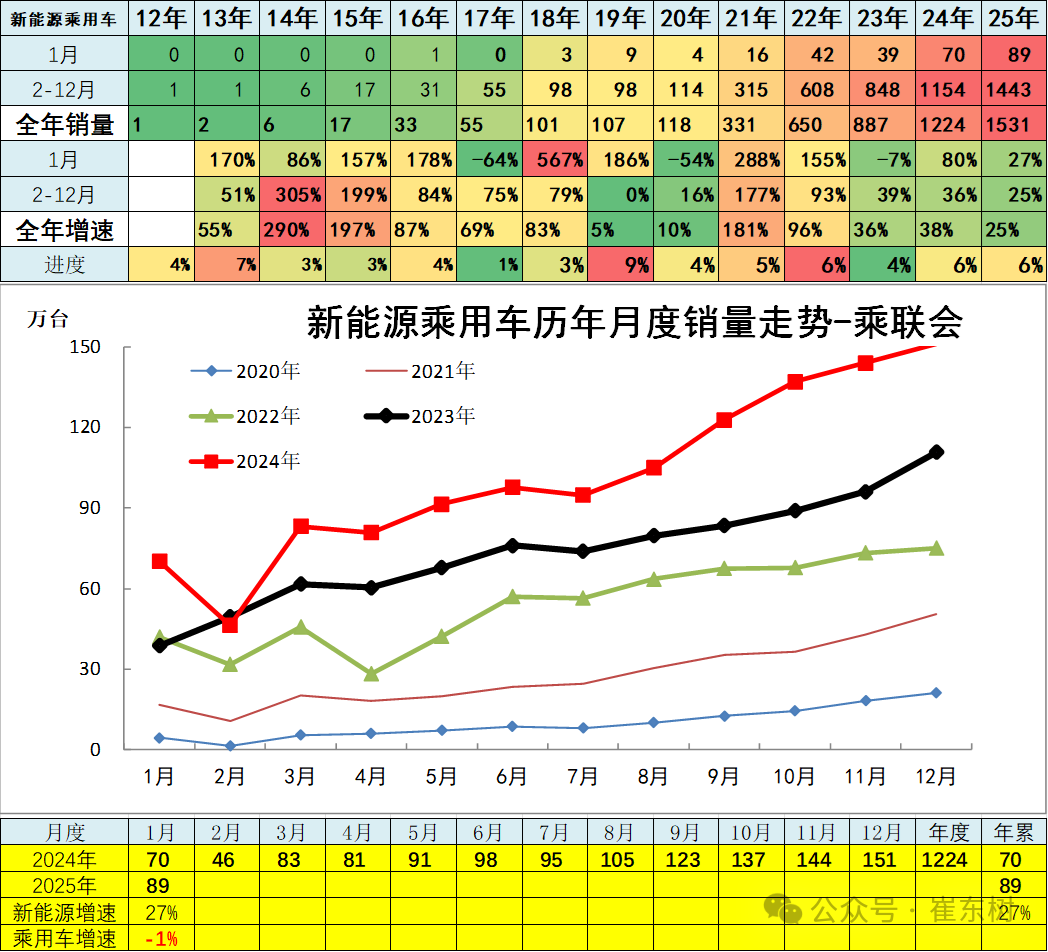

5、新能源乘用车企业产销走势

新能源乘用车2022年销量650万台,同比增长96%。2023年新能源乘用车市场887万,走势平稳增长。

2024年销量1224万增长38%的走势较好,报废更新补贴、厂家降价、新车等带来较好增长。

2025年1月新能源乘用车批发狭乘合计零售销量89万台,同比增27%。

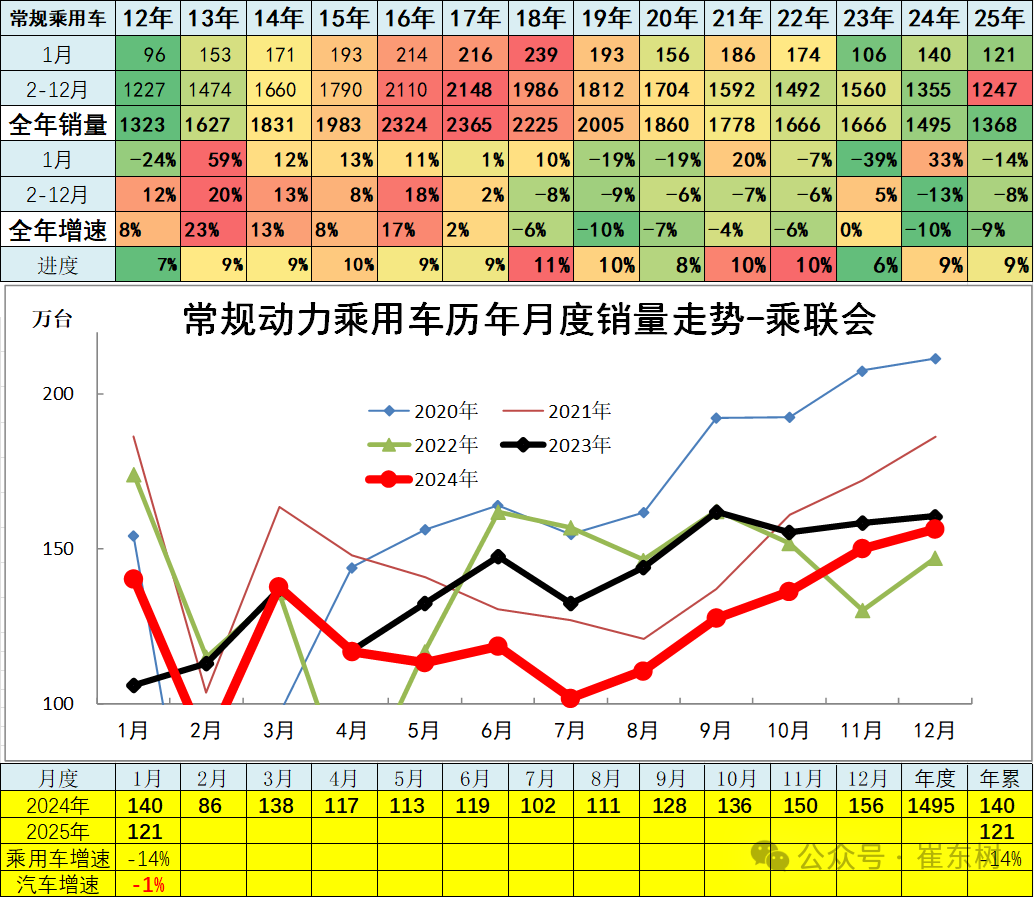

6、传统动力乘用车企业产销走势

2023年传统燃油狭义乘用车销量1666万台,较2022年同期基本持平;2024年传统狭义乘用车销量1495万台,较2023年同期同比下降10%。2025年1月同比下降14%。

前期常规乘用车的持续下行带来较大的市场压力。近期传统车的走势相对回暖,但新能源的价格冲击将持续体现,希望传统车也能稳定并恢复增长。

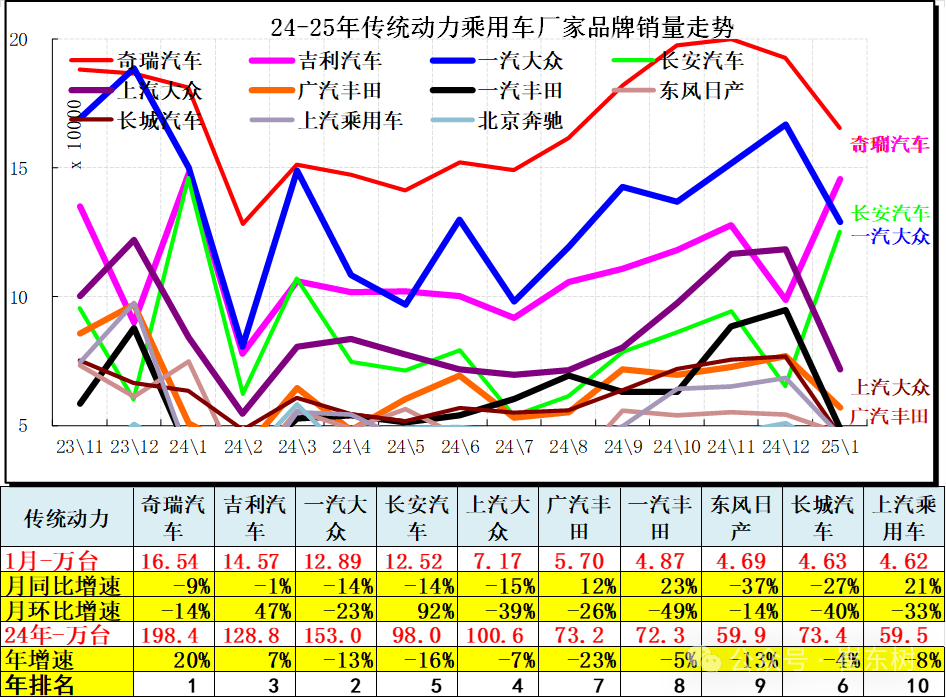

常规动力乘用车合资车企为主的局面逐步改变,奇瑞、吉利和合资三强的市场仍是较强。一汽大众在合资绝对领军,而自主品牌相对合资的燃油车优势不明显,合资车企的燃油车技术底蕴仍是超强的。

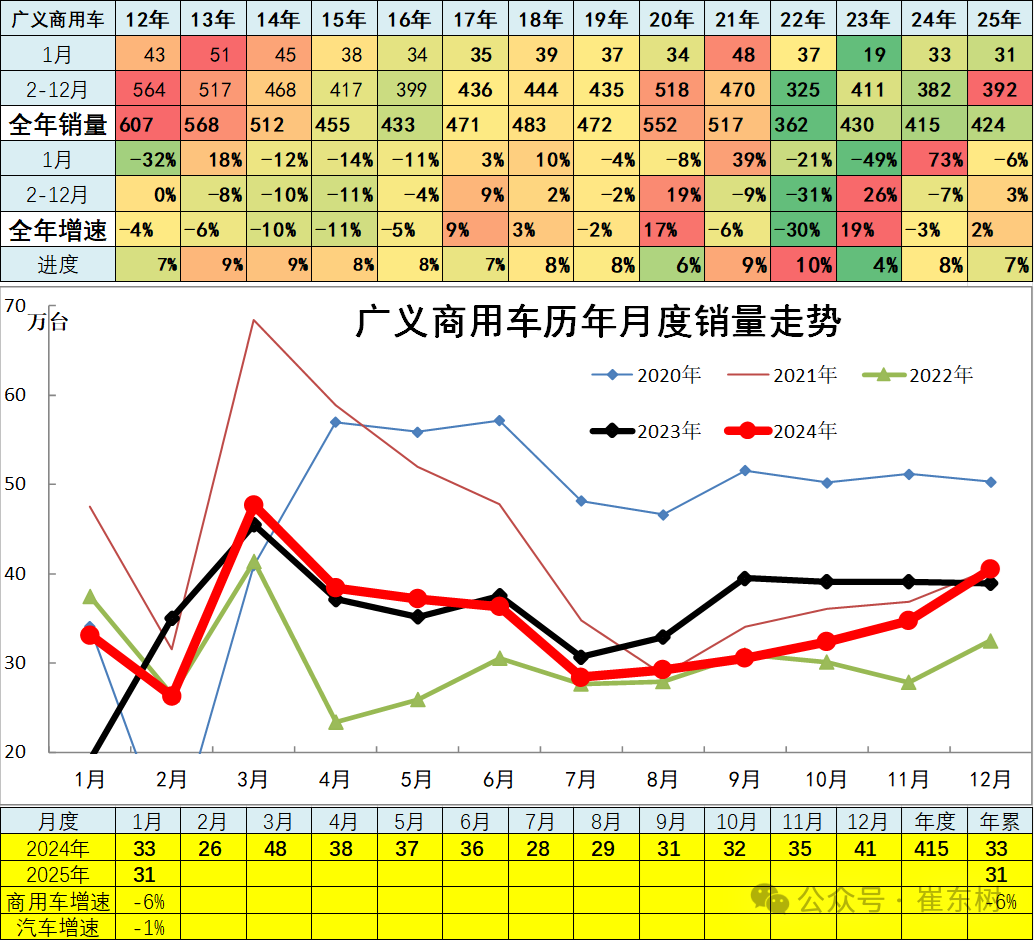

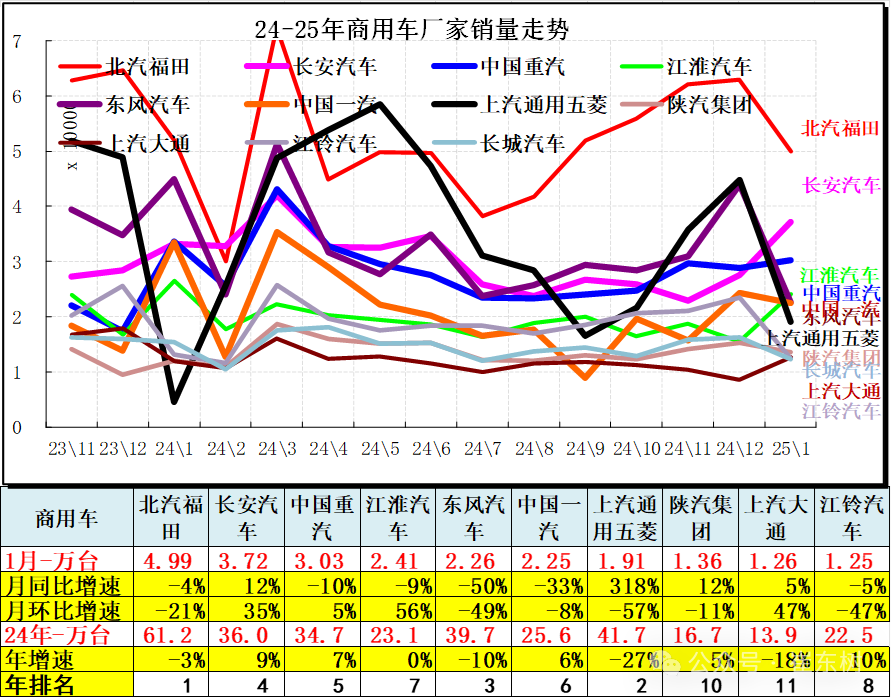

7、商用车企业产销分类走势

商用车市场总体走势较低,2022年同比下降30%,呈现历年少有的超低增速特征。

2023年全年累计厂家销量广义商用车销量429.77万台,累计增速18.6%;2024年累计广义商用车销量414.8万台,累计下降3%;2024年开局主要是1月基数因素较强,随后高基数下的3-6月表现平稳,7-9月的商用车增长较弱,4季度逐步走强。2025年1月广义商用车销量31.2万台,同比下降6%,环比上月下降23.1%。

商用车市场主力厂家是北汽福田、上汽通用五菱、东风汽车、中国重汽、长安汽车等,其中长安和五菱汽车表现相对较强。重卡中的东风汽车和中国重汽表现都很好,部分二线企业走势仍有压力。