本周五,阿里的财报引爆了科技股行情。

“季报资本开支环比大增80%,未来三年在云和AI基础设施投入将超越过去十年总和”,瞬间打开了外资格局,纷纷加大力度看涨。

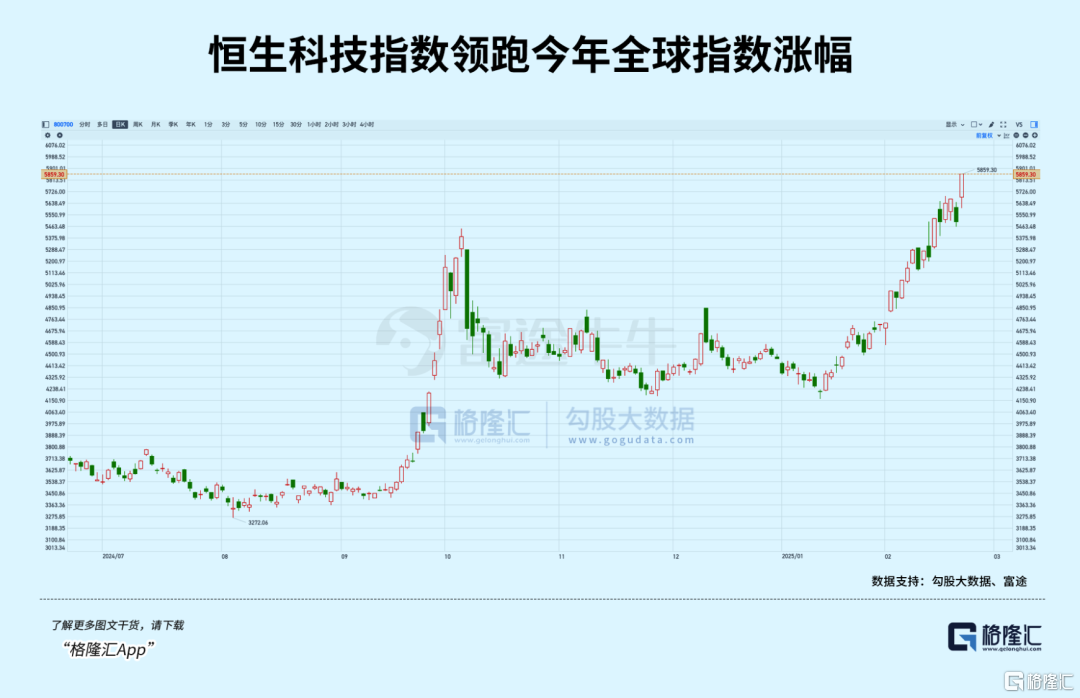

迄今,恒生科技指数本月涨幅达到24.04%,年内更是以31.14%的绝对收益问鼎全球资本市场。

然而,人们一度也曾误解DeepSeek会削减算力需求。结果呢?

各行各业、甚至政府机构都在接入DeepSeek,推理端的算力需求最终将随着百花齐放的AI应用而井喷,作为新的算力支柱。

不言而喻,目前的先进算力基础设施,是远远不够的。

01算力电力都不够用

近两年,人工智能发展对于电力的需求高涨,消耗与日俱增,科技巨头在吞噬算力的同时,加大资本开支用于数据中心的升级建设,激活了活跃在AI算力基建里的能源公司,以及设备提供商。

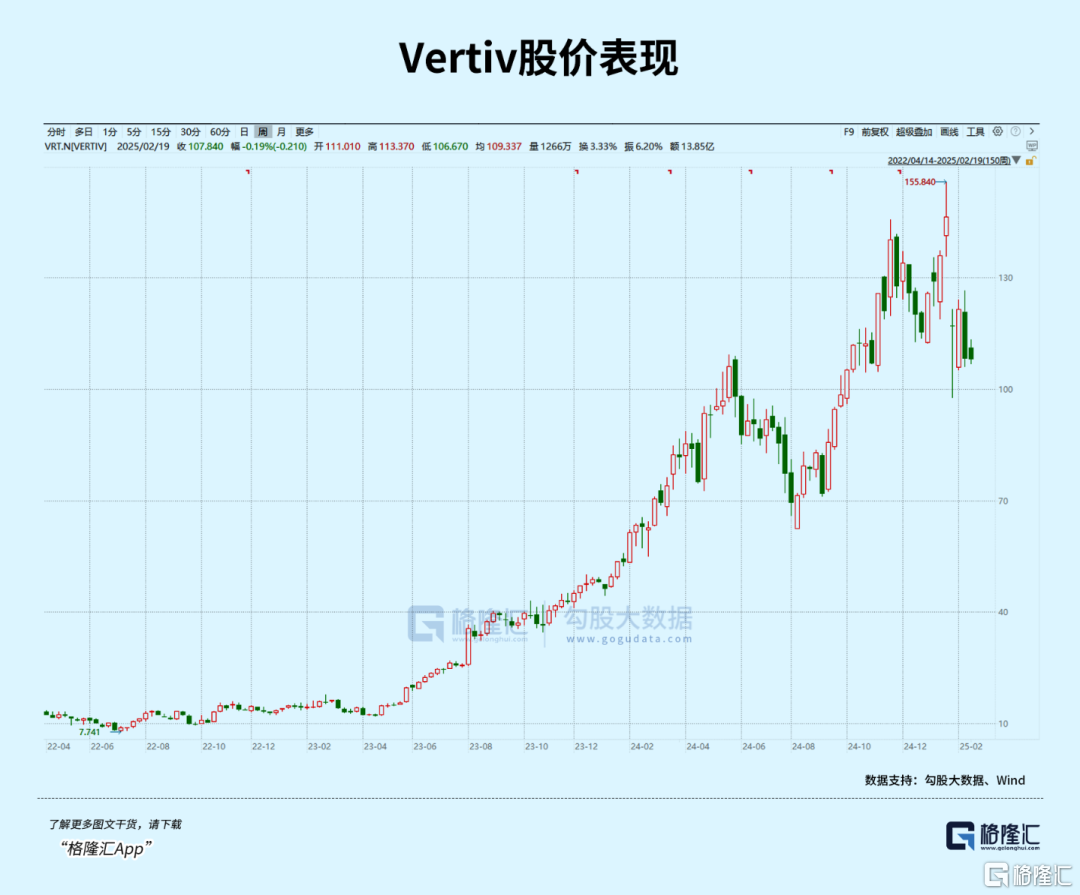

其中核心受益标的,专为数据中心打造电源、散热基础设施,相关业务占比75%的Vertiv收获了不断涌入的订单。

2024年四季度,公司每股收益同比大幅增长了77%,调整后的利润率同比上升了3.8%;公司未交付的订单量同比增加了30%,其中美国地区的订单量提高50%以上。

Vertiv的股价从两年前的低点11.93美元/股,最高飙升到了155.84美元/股,累计了超过7倍的涨幅,目前市值大约411亿美元。

一方面,由于未来新增AIDC的投入使用,数据中心用电规模将不断提升。

根据Semi Analysis, AIDC 的建设运营将推动全球数据中心用电由 2023 年的 430TWh(占全球用电量的 1.4%)提升至 2030 年的 1510TWh(占全球用电量的 4.5%)。

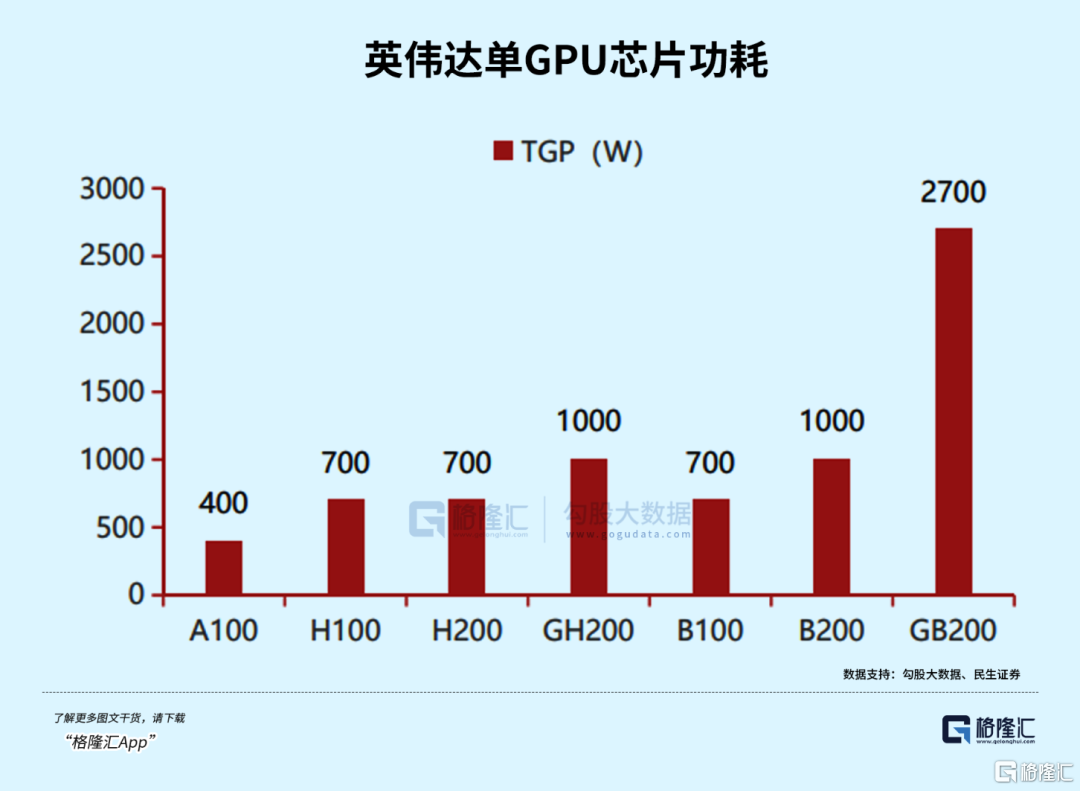

另一方面,AI芯片性能持续迭代,计算需求带来功耗增加,也在将数据中心变成氪电怪兽。去年英伟达拿出了GB200,单芯片功耗接近H100的4倍。新一代GB200 NVL72液冷机柜功率密度达到了120kW,跟传统每台8卡AI服务器相比,增长了接近3倍,这还只是AI产业发展早期。

机柜的物理空间相对有限,随着GPU部署数量增加,未来机柜功率密度将会快速提升。Vertiv做出预估,当英伟达芯片架构再迭代个两到三代,AI GPU峰值机架密度功耗最高或超过1000kW,进入MW时代。

因此,这样的功耗需求往往需要能够承接更高功率密度,以及更高转换效率的电源设备。这一逻辑促成了去年某些A股公司的大幅上涨。

去年10月17日,麦格米特公告宣布与英伟达达成合作,参与其Blackwell GB200系统的创新设计与合作建设。

麦格米特在去年10月15-17日召开的OCP全球峰会上推出了适用于NVDIA MGX平台的最新电源系统,模块化的解决方案在1U服务器电源架中提供总计33kW功率,效率高达97.5%。

由于合作项目将对未来业绩产生积极影响,而且是唯一一家直接进入英伟达供应链的大陆电源合作商,麦格米特的股价自此一发不可收拾,18日至23日连续四天涨停,自9月24日以来市值翻逾一倍。

另一家上市公司—欧陆通,其服务器电源产品也可支持英伟达系列GPU服务器,并与浪潮信息、富士康、华勤、联想、中兴、新华三等国内服务器系统厂商建立合作关系。

公司推出的符合OCP ORv3规范的机架式电源解决方案,配置了6组5.5kW服务器电源,转换效率高达 97.5%,并可拓展至2OU 66KW、3OU 66KW以及4OU 132KW 等方案。

去年公司预告全年业绩归母净利润同比增长27.22%—47.65%,数据中心电源业务收入上半年就高增了77%,接近5亿元的规模,高功率服务器电源占比42%,同比高增464.1%,市值同时大幅提升。

今年,有两件轰动整个AI行业的大事儿相继发生,一个是美国总统特朗普带着甲骨文、软银、OpenAI三家大公司弄出了一个花费可能要高达5000亿美元的“星际之门”项目,用于AI基础设施。

另一件,则是国内DeepSeek背后的技术进步引领了行业推理成本大幅下降的趋势,现在各行各业的公司都在争先抢后的接入DeepSeek。

硬件层面的"功耗膨胀"现象,与 DeepSeek 等大模型平台迸发的AI推理需求形成叠加效应,或将改变原来电力需求曲线,未来有望保持更快的增长速度。

02DeepSeek神助攻,AI下个千亿市场

DeepSeek的发布和开源大幅缩进了模型层面差距,使AI发展重心从训练模型向应用落地倾斜,应用侧的推理算力需求相应上升。

而且推理更注重能效比,即单位能耗下的计算能力,使其更适合大规模部署和长期运行。智算中心用电规模可以达到100-200MW,十倍于传统的数据中心耗电量。

为了承接未来大规模的推理需求,AIDC的供配电系统面临着迭代需求,即追求高功率密度和高能效比。

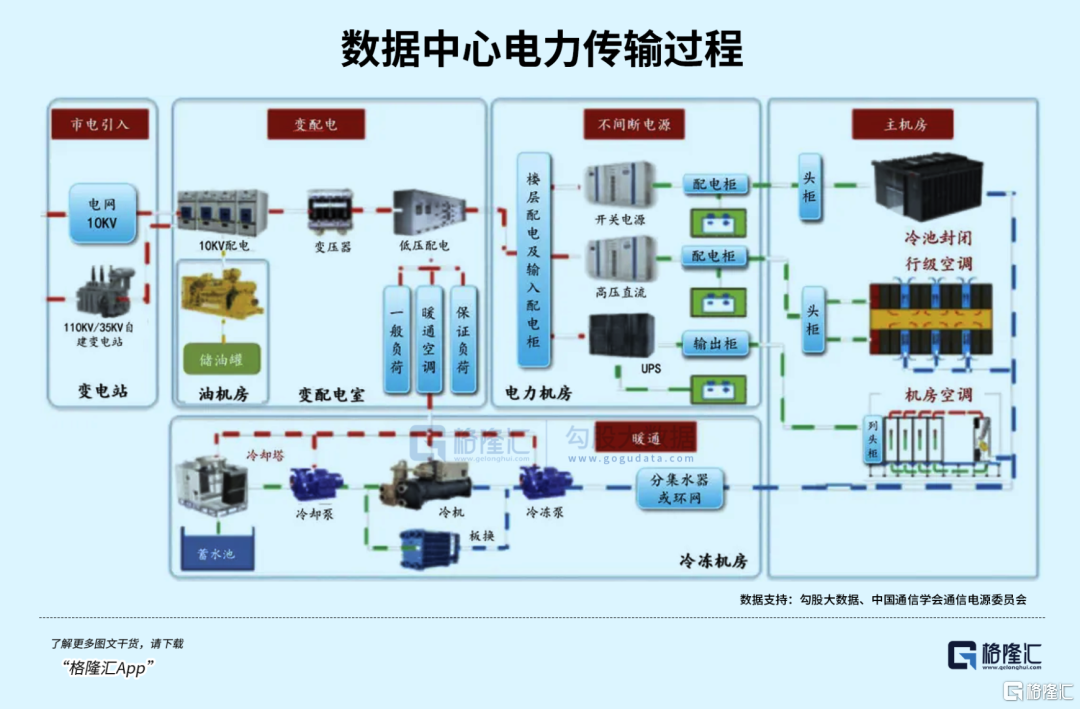

数据中心的电力传输就像人体的血液循环系统,需要多个器官协同工作。整个过程分为市电引入→电压调整→配电分配→备用电源切换→末端供电五个阶段,每个阶段都有专用设备投入使用。

涉及到的电力设备投资包括:AC/DC服务器电源模块、柴油发电机、变压器、不间断电源(UPS)、配电柜、以及后备电池等。

驱动一台AI服务器,需要经过数次电压转换。

高压电从电网进入数据中心后,服务器电源供应器会先将交流电转为直流电,并降压到48伏特;接着主板上的DC/DC转换器,再将电压转换成CPU用的12伏特和GPU用的0.8伏特低电压。

因此,数据中心电源架构主要涵盖保障电路 UPS、机架电源 AC/DC、芯片电源 DC/DC 三个层级。

UPS的作用是在当市电输入正常时将市电稳压后供应给负载使用;当市电意外中断时向负载继续供应电能,使服务器维持正常工作并保护负载软、硬件不受电网波动而造成损坏。

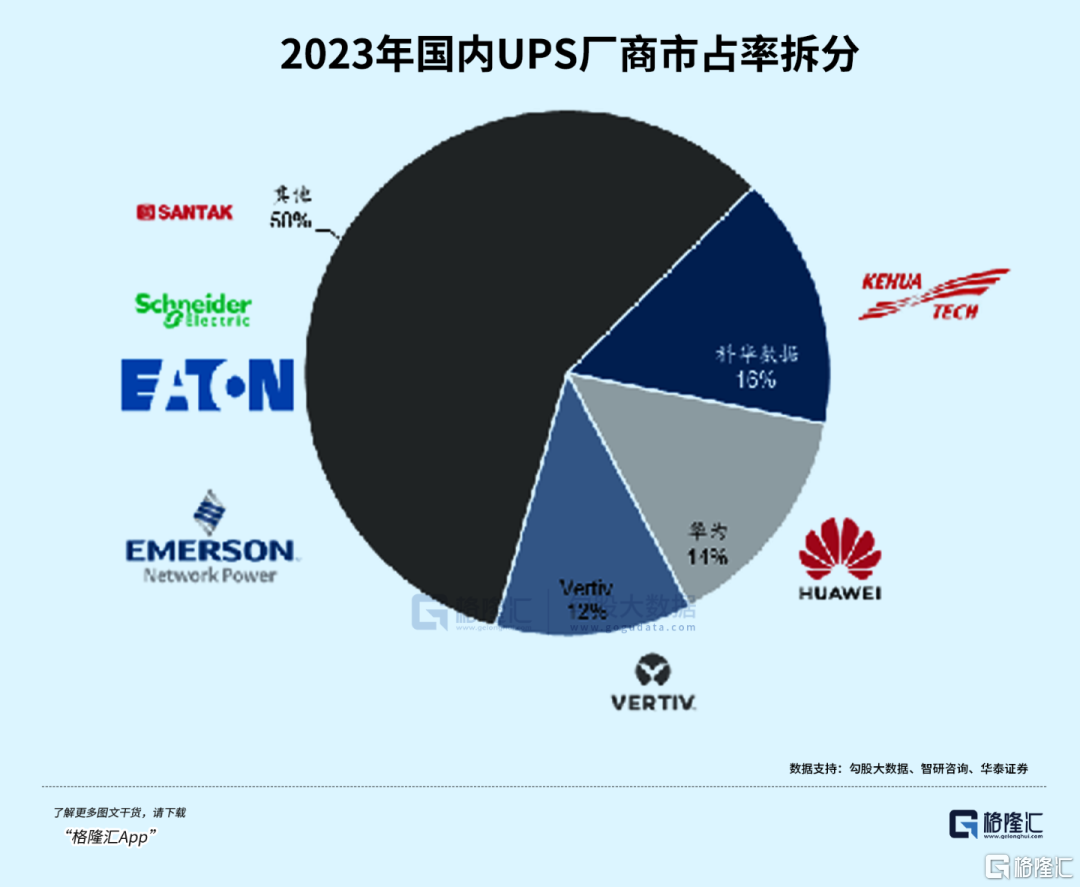

根据智研咨询数据,2023年国内市占率前三的UPS厂商分别为科华数据、华为和 Vertiv,对应市占率16%/14%/12%,施耐德电气、伊顿、艾默生等国际龙头亦占据一定份额。

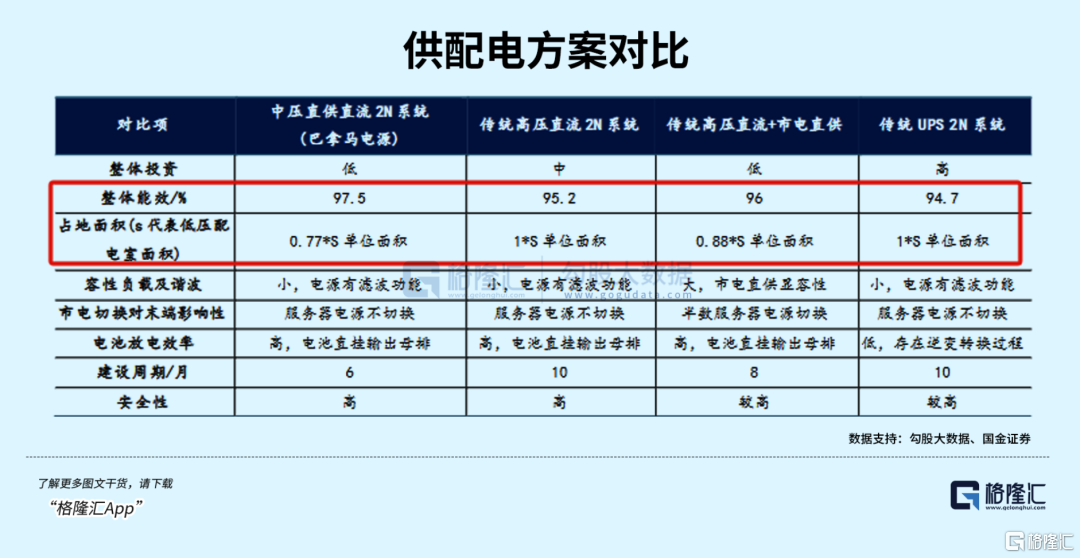

现在UPS已经形成了标准化的配置和维护流程,技术应用非常成熟,但缺点在于需要经过 AC/DC-DC/AC 两级变换,一定会面临能量转换损耗。

2014年需求云化+降本诉求促使HVDC(高压直流方案) 开始在互联网运营商数据中心推广,HVDC通过升压降低损耗,只需AC/DC一次变换,产生热量相应减少,同时部署面积更省,减少电缆投入。并且由于分布式新能源发电也是直流,可以快速接入数据中心全直流系统。

近几年,国内互联网大厂主推HVDC-巴拿马电源,集成度和效率继续迭代。2019年阿里巴巴携手台达、中恒电气推出了巴拿马电源,该方案集成了 10kVac 中压配电、变压器、模块化直流电源和输出配电单元等环节。

由于能效比高、可扩展性高、适配新能源发电、以及交付周期快等优势,HVDC方案渗透率存在很大的提升空间。2021年,国内数据中心UPS方案渗透率达到78%,而HVDC仅有12%。

但相比于竞争激烈的UPS,HVDC厂商头部效应较为明显。根据 DCMAP,龙头分别为中恒电气、台达和Vertiv,2022 年 CR3 高达 90%。

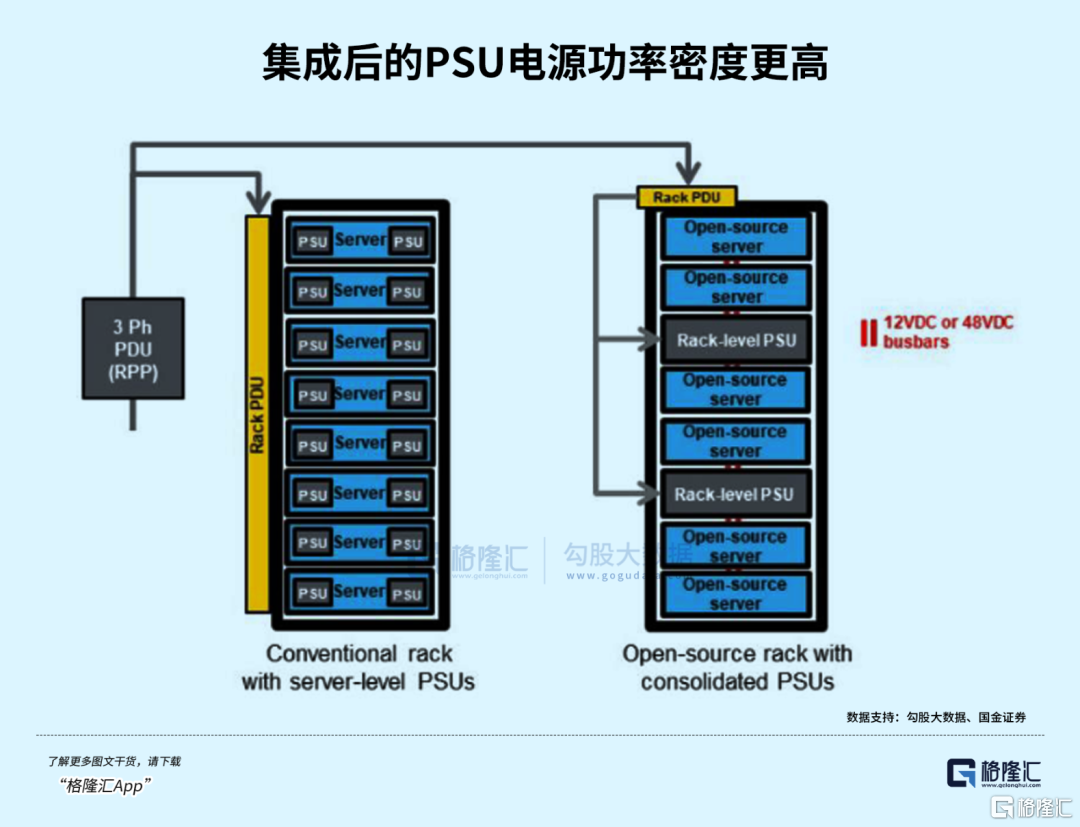

机柜外追求的是效率提升,而机柜内则追求的是功率密度提升。

PSU是服务器机柜中提供电源的组件,作用是提供稳定的电压电流,防止电源波动或意外事件损坏敏感的计算机硬件。

海外大厂更推崇分布式电池和直接供电设计的OCP供配电方案,比起传统UPS+PDU,系统供电效率更高。作为第三代开放整机柜供电方案,对PSU的输出功率要求达到3kW,输出电压为48V,效率应达到97.5%。

但与一般服务器相比,AI服务器需要更高性能的处理器,如图形处理器(GPU)、张量处理单元(TPU)和现场可编程逻辑门阵列(FPGA),其功耗可能高出两倍到十倍。

譬如,英伟达Blackwell B100和B200,在进行高功率计算时均需要超过1kW的功率支持,是传统CPU的3倍,所需的PSU功率从8卡服务器中的3.3kW提升到了5.5kW。

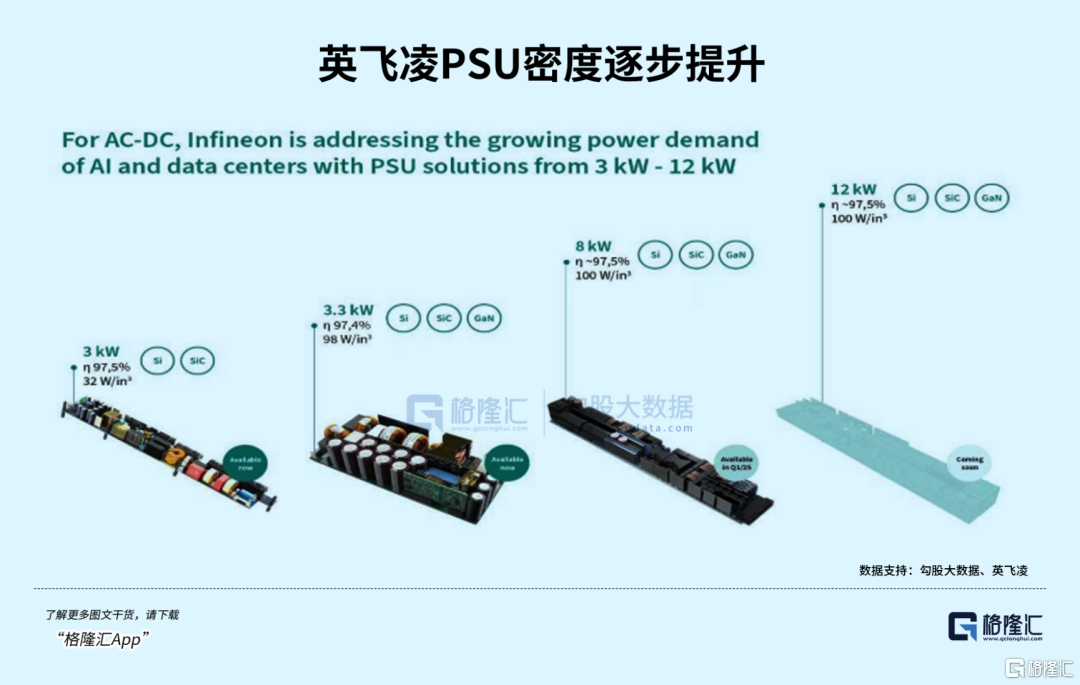

当前AI服务器PSU大多为遵循ORv3-HPR标准的5.5kW PSU,根据英飞凌预测,随着机架功率增加到300kW以上,第二代PSU输出功率将达到8kW至12kW,而第三代PSU输出功率将达到22kW,输出电压将从50V提至400V,以提高功率密度、降低损耗。

在高功率AC/DC服务器电源领域,海外以OCP方案为主,HVDC 应用较少,目前价值量较 高的5.5kW电源主要供应商为台达、光宝、Advanced Energy 等国际知名企业,竞争格局 远好于传统的CRPS电源,国内企业麦格米特、欧陆通已有相关产品储备。

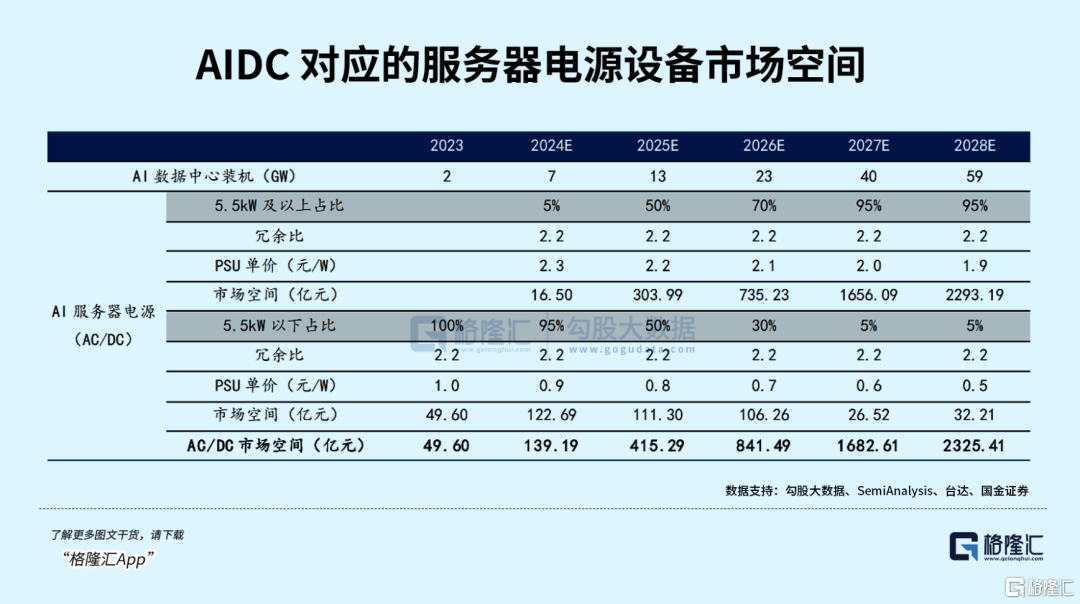

综合机构预测,随着高功率机柜需求提升,预计5.5kW及以上高功率PSU占比将快速攀升,AIDC服务器电源市场空间合计将达到415亿元,2028年规模有望超过2000亿。

供配电系统其他组成部分,数据中心领域开关柜、变压器市场参与者数量较多,竞争格局相对分散,海外头部厂商包括伊顿、西门子、施耐德等等,主要提供模块化设备、综合解决方案。

国内厂商主要包括明阳电气、金盘科技、伊戈尔等,系列产品如中低压开关柜,干式变压器已广泛应用于下游多家知名运营商,云服务商的数据中心。

03尾声

未来AIDC的需求呈现高功率、高密度、高效率、高可靠性趋势,整个数据中心的供配电架构将迎来重大变化。同时,大功耗下散热系统也将变得尤为关键。

本周,阿里巴巴的财报揭露了AI未来资本开支超乎预计,点燃了市场对于中国科技股价值的新一轮重估。

这意味着,数据中心供应链的投资想象空间已经突破预期,在原来美国AI基建的需求基础上,天花板不止更高。当各大科技企业跟上步伐,投入将会更快,业绩兑现的确定性强。