炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考

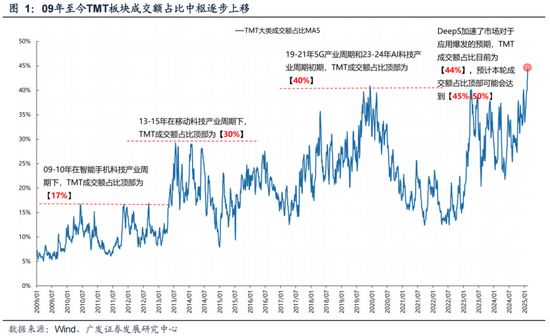

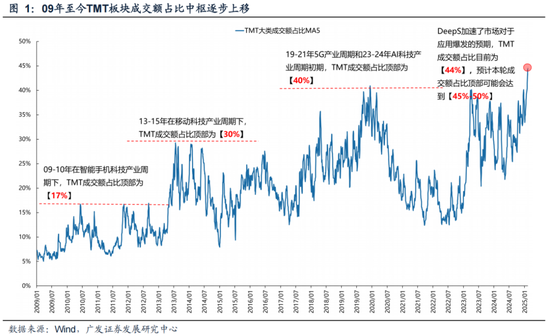

AI产业爆发至今,过去2年TMT的成交拥挤度总是引发市场留意。因为,过去2年只要TMT成交占比接近40%的上限、板块超额收益就会出现阶段回踩。

而25年春节前后,TMT成交额占比突破40%并持续高位运行,40%的隐形约束似乎在本轮失效了。

1.本轮TMT的情绪顶部在哪里?

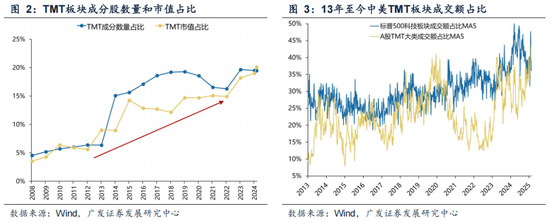

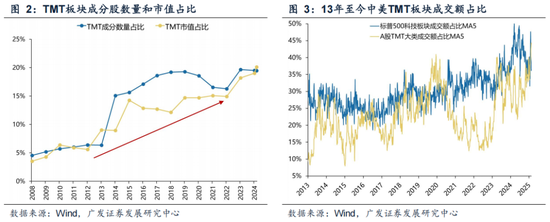

每一轮大型科技产业周期中,TMT成交额占比中枢均会经历明显的提升,其背后来自于成分股数量和市值占比增加、投资者对于基本面预期的改善。当前TMT成交额占比为【44%】,从过往和美国对比经验来看,有可能本轮成交占比顶部在【45%-50%】。

2.在一轮大的科技产业周期中,TMT成交额占比到达顶部后,是否还具有指引意义?

短期仍然有效,在触及情绪顶部后,会有超额收益阶段性回落但幅度不大。中期层面,拥挤度指引意义弱化,行情走势取决于基本面是否爆发、预期是否改善,订单、产品规模和销量、事件催化、业绩增速等均是观测指标。

3.除了TMT以外,新能源、白酒等赛道也经历过成交额占比中枢的上移、超额收益震荡上行阶段。

需要注意的是,基本面预期的改善与业绩的释放不一定同步,比如13年移动游戏规模的放量、20年新能源车销量的提升,都早于板块业绩的爆发,但给予投资者较强的基本面预期改善的信心。

除了基本面预期改善之外,增量资金的持续流入也是成交额占比中枢提升的重要原因。

4.DeepSeek的出现改变了过去2年TMT缺乏基本面支撑的情况,这也是推动TMT成交额占比突破的重要原因。类比09-10、13-15,中期的行情观测应用端数量、产品渗透率和销量订单等指标

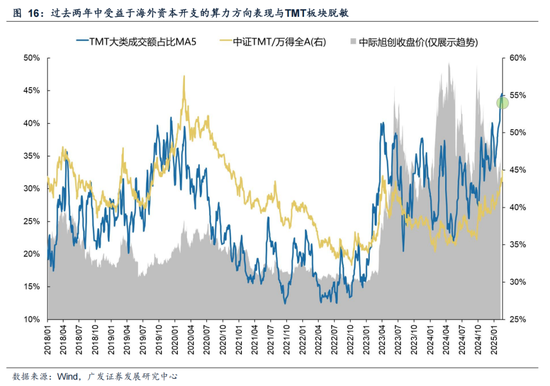

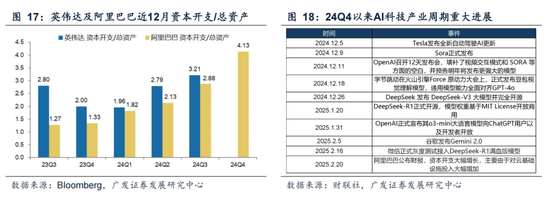

从过去两年来看,市场表现主要还是围绕海外(英伟达)资本开支受益的硬件、算力端,典型的就是代表性个股中际旭创,不断走出新高并与TMT板块走势及拥挤度脱敏。目前随着重要互联网平台开始接入并加大资本开支的背景下应用端基本面预期大幅改善,并加大对算力的需求,TMT板块拥挤度可能持续位于高位并伴随着风格的趋势性占优,后续对于应用端数量、产品渗透率和销量、订单等指标跟踪与验证较为关键。

5、25年春季躁动的核心结论

如何看25年春季躁动的持续性?过往来看,风险偏好最高的阶段是春节到两会。春节后的30个交易日,整体中小盘风格都不错。

3月下旬到4月下旬,开始交易一季报预期,股票出现分化,风险偏好略有下降。

4月中旬以后,整体风险偏好明显下移;有少部分板块可能走出基本面趋势,即所谓的“四月决断”。

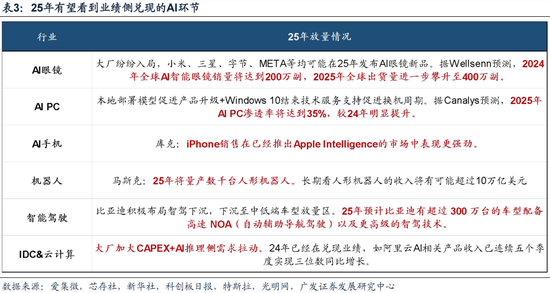

科技仍是主线,后续对于科技行业的参与思路,可以沿着“低位成长分支”以及“25年有业绩兑现”两条线索展开。首先,低位成长可以关注军工、文化出海、卫星、医疗设备、AI教育等。其次,找25H1有较大概率出现即期基本面兑现的科技领域,目前看主要在端侧硬件、机器人/智驾、推理侧算力等。

报告正文

一、本周观点:情绪指标为何失效——成交占比深度研究

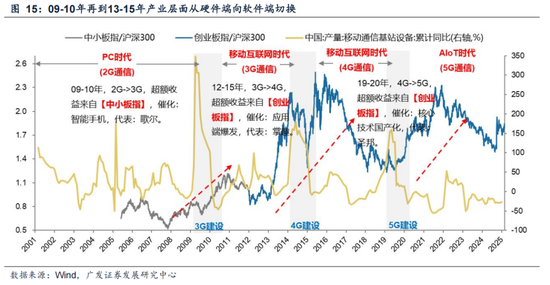

(一)本轮TMT的情绪顶部在哪里?本轮TMT成交额占比高点预计在45%-50%

1.每一轮大型科技产业周期中,TMT成交额占比中枢均会经历明显的提升,其背后来自于成分股数量和市值占比增加、投资者对于基本面预期的改善。

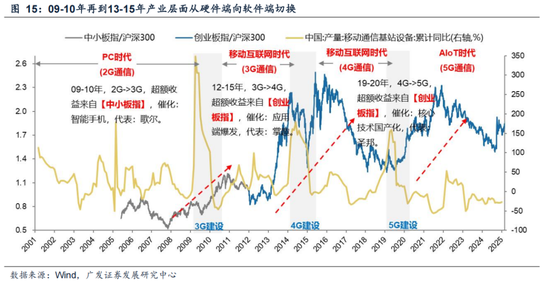

①13-15年从智能科技产业周期向移动互联科技产业周期切换,对应从硬件端向应用端的切换,应用端进入到基本面放量爆发阶段,成交额占比顶部从09-10年的【17%】上升到【30%】;

②19-20年从移动互联科技产业周期向5G科技产业周期切换,对应通信向电子的切换,中游硬件端进入到基本面放量爆发阶段,成交额占比顶部从13-15年的【30%】上升到【40%】。

③春节前DeepSeek的横空出世,其低成本的优势,将AI从梦想照进现实,投资者预期应用端即将进入到基本面改善阶段,这也使得过去几年TMT比较稳定的成交额占比顶部40%被突破。

2.当前TMT成交额占比为【44%】,从过往和国际对比经验来看,有可能本轮成交占比顶部在【45%-50%】。

①09年至今,TMT板块的市值占比几乎以一个相对稳定的斜率增加,对应每一轮大的科技产业周期相比于前一轮增加10%左右;

②13年至今,中美TMT板块的成交额占比顶部都比较接近(美股用标普500的信息技术和通信服务成分股加总),24年至今标普500TMT成交额占比顶部大概稳定在50%附近。

(二)在一轮大的科技产业周期中,TMT成交额占比到达顶部后,是否还具有指引意义?

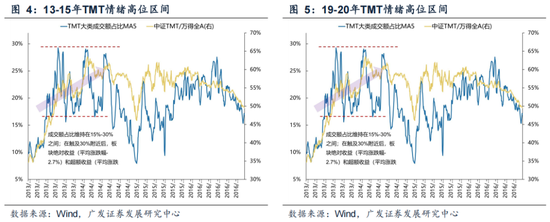

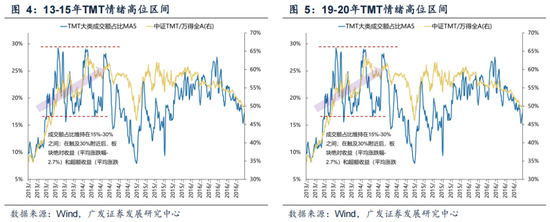

1.短期仍然有效,在触及情绪顶部后,会有超额收益阶段性回落。

短期来看,不管是13年30%的成交额顶部附近,还是19年40%顶部附近,都可以看到超额收益出现阶段性回落,因此,在成交额占比顶部附近,并不是一个好的买入时点,可以等成交额占比回落之后再度配置。但值得注意的是,情绪维持高位阶段,可能成交额占比并不会回落幅度特别大,一般是情绪顶部的50%-70%位置可能就会重新上行。

2.中期层面,拥挤度指引意义弱化,行情走势取决于基本面是否爆发、预期是否改善,订单、产品规模和销量、事件催化、业绩增速等均是观测指标

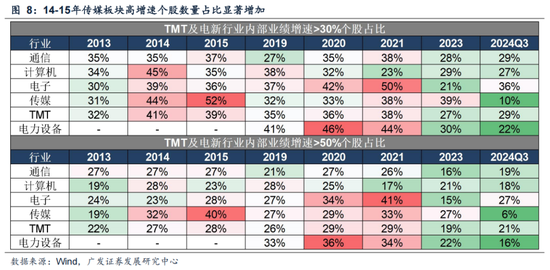

①在13-15年和19-20年期间,均出现了在基本面预期支撑下,拥挤度中枢上移后维持在高位、超额收益震荡上行的情况。

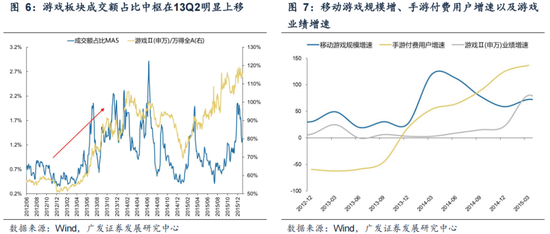

比如在13年的Q2TMT情绪突破09-10年的情绪顶部并到14年上半年情绪都维持高位,期间TMT板块尤其是游戏超额收益显著,这种走势源于4月TMT不错的一季报以及13年下半年开始趋势扩张的游戏规模给予了市场较强的基本面预期,尽管游戏板块业绩放量是在14-15年。

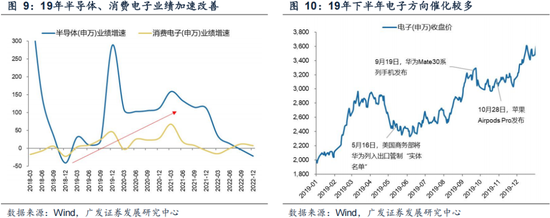

再比如在19Q4-20Q1TMT板块情绪突破13-15年情绪顶部并一直维持在高位,期间电子板块带动TMT超额收益震荡上行,其背后来自于半导体、消费电子业绩增速在19Q3继续改善给予市场较强的信心,而同期美国对华为制裁加剧引发自主可控需求扩张以及华为mate30和苹果Airpods pro 无线蓝牙耳机的发布,则进一步强化了市场对于后续半导体与消费电子业绩改善的预期。

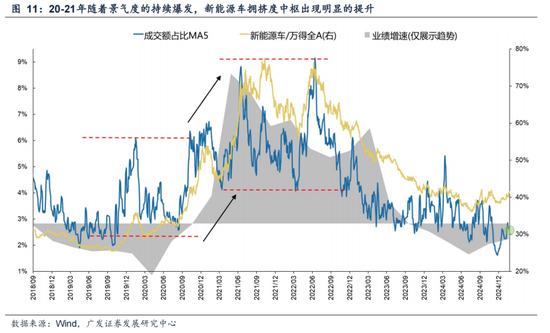

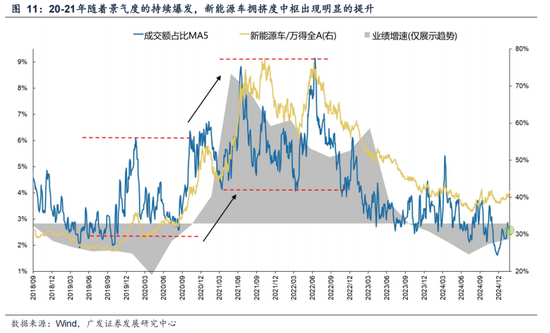

②除了TMT以外,其他赛道比如新能源同样也经历过基本面预期改善、拥挤度中枢上行后维持高位的情况。在19Q4特斯拉上海工厂投入生产、20年1月特斯拉Model3开始交付后,新能源车板块的成交额占比顶部上升至6%附近,而在年中BYD汉和五菱宏光mini上市以及新能源车产销同比增速转正的背景下,市场基本面预期的上移推动新能源车板块成交额占比在20年下半年突破6%;而在21年新能源车业绩增速爆发式增长后,新能源车板块成交额占比顶部达到9%附近,板块情绪也基本一直维持在高位。

(三)除了基本面预期改善以外,增量资金的持续流入也是成交额占比中枢提升的重要原因

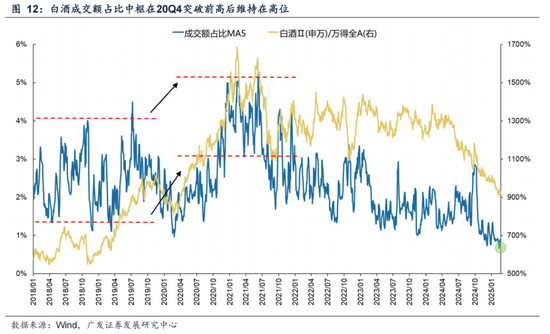

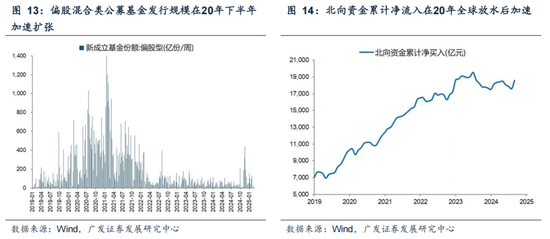

增量资金在一定程度上也会带动成交额占比突破顶部,但本质仍然来源于基本面的稳定或者改善。比较典型的就是19-21年的白酒和新能源,这也是外资在大规模流入和公募基金发行高峰期间最偏好的资产。在20年全球放水的背景下,外资开始加速流入业绩稳定的核心资产和新能源,公募基金也加大对白酒、新能源赛道的配置,带动白酒、新能源板块成交额占比中枢突破前高,而在公募基金天量发行的20Q4-21H1,白酒和新能源板块的情绪中枢也持续稳定在高位。但值得关注的是,增量资金的支持更多的是“果”,“因”其实来自于基本面的稳健或者改善爆发,才会吸引增量资金,因此核心仍然来源于对基本面预期的判断。

(四)对于当下而言, DeepSeek带来了基本面预期的改善,后续中期的行情走势观测应用端数量、产品渗透率和销量、订单等指标

DeepSeek的出现改变了过去两年TMT缺乏基本面支撑的情况,这也是推动TMT原有成交额占比被突破的重要原因。

从产业趋势演进来看,23年至今的AI产业周期,可以类比09-10年和13-15年,从智能手机产业周期到移动互联科技产业周期的演绎、从硬件端到应用端的切换。09年随着iPhone 4的问世,智能手机出货量进入快速爆发阶段,以消费电子、元件为代表的硬件端表现出较强的超额收益;而进入到13年之后,随着智能手机的渗透率快速提升至70%以上,应用端开始走出更强的走势。

而从过去两年来看,市场表现主要还是围绕海外(英伟达)资本开支受益的硬件、算力端,典型的就是在过去两年中,代表性个股中际旭创,不断走出新高,并明显与TMT整个板块的走势及拥挤度脱敏。

而在当下,产业周期开始转向应用端,对应端侧从去年四季度开始进入密集催化期,资本开支的方向也海外转向国内的重要互联网平台,而应用端的爆发也加大了对算力的需求,形成基本面预期改善的螺旋支撑。

虽然相比于上一轮13-15年应用端大爆发区间,载体或者说产品的渗透率尚不如13年(在13年年初智能手机的渗透率就达到70%附近,这也是当时应用端爆发的重要前提),但考虑到科技的可能更多偏点状而非线性,就如同DeepSeek出现前投资者也无法预测一样,未来极有可能随着某项技术和产品的出现而引发应用端的全面爆发,尤其是当下重要互联网平台开始接入并加大资本开支的背景下。而在基本面预期持续改善的背景下,TMT板块拥挤度可能持续位于高位并伴随着风格的趋势性占优。

需要注意的是,基本面预期的改善可能并非要等到业绩释放,比如13年移动游戏规模的放量、20年新能源车销量的提升,这些都会给予投资者较强的基本面预期改善的信心。因此,后续对于应用端数量、产品渗透率和销量、订单等指标跟踪与验证较为关键。

(五)25年春季躁动的核心结论

DeepSeek打破传统叙事,有望引导全球阶段性重估中国科技。中期而言,要关注科技成长风格从主题驱动转为基本面预期驱动,有进入趋势性占优的可能性,这种情况下,“TMT成交额占A股成交额比重超过40%”可能就不再是压制因素。

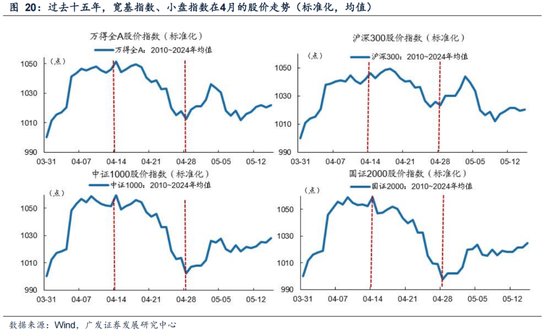

如何看25年春季躁动的持续性?过去十五年,【春节至两会】区间内,申万小盘指数的上涨概率是100%。从春节后小盘指数的上涨持续性来看,过去15年,小盘指数平均在春节后可以上涨31个交易日,中位数是32个交易日。

2025年,申万小盘指数的涨势基本沿着历史区间的上沿进行,目前持续性为13个交易日。

过往来看,风险偏好最高的阶段是春节到两会。3月下旬到4月下旬,开始交易一季报预期,股票出现分化,风险偏好略有下降。

因此,春节后的30个交易日,整体中小盘风格都不错。但是,4月中旬以后,整体风险偏好明显下移(不排除抢跑)。4月以后,有少部分板块可能走出基本面趋势,即所谓的“四月决断”。

后续对于科技行业的参与思路,可以继续沿着“低位成长分支”以及“25年有业绩兑现”两条线索展开。首先, 低位成长中,除了春节后有所反应的低空经济、半导体设备、光伏以外,还可以关注军工、文化出海、卫星、医疗设备、AI教育等。其次,找25H1有较大概率出现即期基本面兑现的机构容量票,目前在科技领域当中有望看到AI订单/销量等业绩兑现的,主要在端侧硬件、机器人/智驾、推理侧算力等。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1.下游需求

房地产:截止2月22日,30个大中城市房地产成交面积累计同比下降5.23%,30个大中城市房地产成交面积月环比下降46.29%,月同比上升31.33%,周环比上升22.78%。国家统计局数据,1-12月房地产新开工面积7.39亿平方米,累计同比下降23.00%,相比1-11月增速下降0.00%;12月单月新开工面积0.66亿平方米,同比下降16.86%;1-12月全国房地产开发投资100280.21亿元,同比名义下降10.60%,相比1-11月增速下降0.20%,12月单月新增投资同比名义下降3.22%;1-12月全国商品房销售面积9.7385亿平方米,累计同比下降12.90%,相比1-11月增速上升1.40%,12月单月新增销售面积同比下降100.00%。

汽车:乘用车:2月1-16日,乘用车市场零售58.1万辆,同比去年2月同期增长11%,较上月同期下降28%,今年以来累计零售237.5万辆,同比下降7%;2月1-16日,全国乘用车厂商批发58.8万辆,同比去年2月同期增长65%,较上月同期下降40%,今年以来累计批发268.9万辆,同比增长9%。新能源:2月1-16日,乘用车新能源市场零售26.3万辆,同比去年2月同期增长79%,较上月同期下降17%,今年以来累计零售100.7万辆,同比增长23%;2月1-16日,全国乘用车厂商新能源批发25.8万辆,同比去年2月同期增长109%,较上月同期下降34%,今年以来累计批发114.7万辆,同比增长39%。

港口:12月沿海主要港口货物吞吐量为10亿吨,高于11月的9亿吨,同比上涨5.12%。

民航:1月民航正班客座率为82.8%,比12月下降0.8%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周涨1.88%至3368.00元/吨,不锈钢现货价格本周较上周跌0.04%至13329.00元/吨。截至2月21日,螺纹钢期货收盘价为3361元/吨,比上周上升3.03%。钢铁网数据显示,2月上旬,重点统计钢铁企业日均产量195.40万吨,较1月下旬下降3.41%。12月粗钢累计产量7596.92万吨,同比上升11.80%。

化工:截止2月21日,中国化工产品价格指数为4393.00,较上周上升0.66%;截至2月21日,中国天然橡胶现货价为17500.00元/吨,较上周上升1.16%;沥青期货结算价为3862.00元/吨,较上周上升2.77%;合成氨价格指数2298.00,较上周上涨1.06%;中国天然橡胶(标准胶1#)现货价17500元/吨,较上周上涨1.16%。截至2月10日,苯乙烯价格较1月20日跌85.45%至8632.30元/吨,甲醇价格较1月20日跌417.09%至2378.00元/吨,聚氯乙烯价格较1月20日涨38.88%至5086.70元/吨,顺丁橡胶价格较1月20日涨999.40%至14656.70元/吨。

3.上游资源

国际大宗:WTI本周涨2.46%至72.48美元,Brent涨2.65%至76.62美元,LME金属价格指数涨1.74%至4208.80,大宗商品CRB指数本周涨1.44%至316.58,BDI指数上周涨18.81%至941.00。

炭铁矿石:本周铁矿石库存下降,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2025年2月17日跌2.20%至745.40元/吨;港口铁矿石库存本周下降0.34%至15342.00万吨;原煤12月产量上升2.54%至43884.80万吨。

(二)股市特征

股市涨跌幅:上证综指本周上涨0.97,行业涨幅前三为通信(申万)(8.09%)、机械设备(申万)(7.77%)、电子(申万)(6.96%);跌幅前三为煤炭(申万)(-4.31%)、传媒(申万)(-1.80%)、房地产(申万)(-1.58%)。

动态估值:A股总体PE(TTM)从上周16.92倍上升到本周17.14倍,PB(LF)从上周1.59倍上升到本周1.61倍;A股整体剔除金融PE(TTM)从上周24.23倍上升到本周24.64倍,PB(LF)从上周2.12倍上升到本周2.16倍。创业板PE(TTM)从上周45.25倍上升到本周45.68倍,PB(LF)从上周3.53上升到本周3.64倍;科创板PE(TTM)从上周的72.42倍上升到本周77.37倍,PB(LF)从上周3.91倍上升到本周4.19倍。沪深300 PE(TTM)从上周12.46倍上升到本周12.51倍,PB(LF)维持1.35倍不变。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为机械设备、计算机、传媒。PE(TTM)分位数扩张幅度最小的行业为食品饮料、房地产、银行。此外,从PE角度来看,申万一级行业中,钢铁、建筑材料、机械设备、国防军工、房地产、汽车、商贸零售、电子、计算机、传媒估值高于历史中位数。社会服务、农林牧渔估值低于历史10分位数。从PB角度来看,申万一级行业中,汽车、计算机、电子估值高于历史中位数。基础化工、建筑材料、建筑装饰、房地产、环保、社会服务、美容护理、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价从上周2.47%下调至本周2.37%,股市收益率从上周4.13%下调至本周4.06%。

融资融券余额:截至2月20日周四,融资融券余额18795.04亿元,较上周上升1.42%。

AH溢价指数:本周A/H股溢价指数下降到133.72,上周A/H股溢价指数为135.26。

(三)流动性

2月15日至2月22日期间,央行共有6笔逆回购到期,总额为10443亿元;5笔逆回购,总额为15261亿元;1笔MLF到期,金额为5000亿元。公开市场操作净回笼(含国库现金)共计182亿元。

截至2025年2月21日,R007本周上升12.45BP至2.3100%,SHIBOR隔夜利率上升3.00BP至1.9310%;期限利差本周下降3.41BP至0.2403%;信用利差下降1.01BP至0.4236%。

(四)海外

美国:本周二公布2月纽约联储制造业指数5.70,前值-12.60,2月纽约联储制造业就业指数-3.60,前值1.20;本周三公布12月TIC长期资本净流入719.86亿美元,前值531.73亿美元,12月国际资本净流入871.44亿美元,前值1340.72亿美元;本周四公布2月费城联储制造业指数(季调)18.10,前值44.30,2月费城联储制造业新订单指数(季调)26.30,前值41.00;本周五公布2月密歇根大学消费者现况指数(终值)65.70,前值75.10,2月密歇根大学消费者预期指数(终值)64.00,前值69.50。

欧元区:本周一公布12月欧元区贸易差额154.68亿欧元,前值159.66亿欧元,12月欧元区商品出口金额当月同比3.10%,前值-1.40%;本周二公布2月欧元区ZEW经济景气指数24.20,前值18.00,2月欧元区ZEW经济现状指数-45.30,前值-53.80;本周三公布12月欧元区经常项目差额(季调)384.08亿欧元,前值250.66亿欧元;本周四公布12月欧元区:营建产出(季调)环比0.00%,前值0.60%,12月欧元区(营建产出)同比-0.10%,前值0.30%。

英国:本周二公布1月失业金申请人数(季调)175.00万人,前值172.80万人,12月失业率(季调)4.40%,前值4.40%;本周三公布1月核心CPI环比-0.44%,前值0.28%,1月CPI环比-0.10%,前值0.30%。

日本:本周一公布第四季度不变价GDP同比(初值)1.20%,前值0.60%,第四季度不变价GDP(季调)环比(初值)0.70%,前值0.40%;本周三公布1月贸易差额(季调)8566.37亿日元,前值2209.93亿日元,12月核心机械订单(季调)环比-1.15%,前值3.43%;本周五公布1月CPI环比0.50%,前值0.60%,1月CPI(剔除食品)环比0.20%,前值0.30%。

海外股市:标普500上周跌1.66%收于6013.13点;伦敦富时跌0.84%收于8659.37点;德国DAX跌1.00%收于22287.56点;日经225跌0.95%收于38776.94点;恒生涨3.79%收于23477.92点。

(五)宏观

LPR:中国人民银行授权全国银行间同业拆借中心公布,2024年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。

三、下周公布数据一览

下周看点:美国1月芝加哥联储全国活动指数、美国2月达拉斯联储制造业企业活动指数(季调)、欧元区1月CPI、美国12月FHFA房价指数(季调)、美国12月20个大中城市标准普尔/CS房价指数(未季调)、中国2月中期借贷便利(MLF)投放(1年)(当月值)、中国2月中期借贷便利(MLF)利率(1年)、美国1月新屋销售(季调)折年数、美国1月M2、日本12月景气动向指数同步指标、日本12月景气动向指数领先指标、美国第四季度GDP价格指数(预估)、美国第四季度实际GDP(季调)折年数(预估)、欧元区一月欧元区M3、M2、M1同比、美国1月个人消费支出、美国1月人均可支配收入、日本1月零售销售额、日本1月工业生产指数同比

2月24日周一:美国1月芝加哥联储全国活动指数、美国2月达拉斯联储制造业企业活动指数(季调)、欧元区1月CPI

2月25日周二:美国12月FHFA房价指数(季调)、美国12月20个大中城市标准普尔/CS房价指数(未季调)、中国2月中期借贷便利(MLF)投放(1年)(当月值)、中国2月中期借贷便利(MLF)利率(1年)

2月26日周三:美国1月新屋销售(季调)折年数、美国1月M2、日本12月景气动向指数同步指标、日本12月景气动向指数领先指标

2月27日周四:美国第四季度GDP价格指数(预估)、美国第四季度实际GDP(季调)折年数(预估)、欧元区一月欧元区M3、M2、M1同比

2月28日周五:美国1月个人消费支出、美国1月人均可支配收入、日本1月零售销售额、日本1月工业生产指数同比

四、风险提示

地缘政治冲突超预期,使得原油等大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

责任编辑:王旭