储能市场,即将再跑 出一个IPO。

2月21日,思格新能源正式向港交所递表,华为系明星高管的离职创业项目向资本市场发起冲击。

思格新能源创立于2022年5月,聚焦于新能源储能领域,其通过整合人工智能、数字技术、电力电子与储能技术,打造光储充产品与解决方案。如今,思格新能源已是中国,乃至全球最大可堆叠分布式光储一体机解决方案供应商。

这场奇迹的缔造者来自许映童——前华为智能光伏业务总裁。在创业前,许映童在华为工作了23年,曾被不少人认为是华为逆变器崛起的功臣。在新的赛道,许映童同样交出了亮眼的成绩。

在明星创业者和爆火的储能赛道双重加持下,思格新能源在资本市场上同样如鱼得水,递表前已经获得6轮融资的超7亿元资本助力,估值达到44亿元。

值得注意的是,思格新能源创立至今不到三年,除了创下储能行业最快的成长纪录,也成为行业冲刺IPO最快的创业公司。

华为前高管转战储能赛道,估值44亿

2022年5月,离开华为的两个月后,许映童带着团队在上海创立了思格新能源,进军AI光伏储能领域,贯彻了其以往坚持的AI加持的主张。

许映童1996年毕业于南京理工大学电子工程专业,1999年1月加入华为,并先后在华为担任多个职位,其中包括无线产品的PDT经理、无线软件平台部长、华为无线杭州研究所所长、华为智能光伏业务总裁及升腾人工智能计算业务总裁。

2011年后,华为布局光伏赛道,许映童从通信行业转向新能源领域。许映童被业内人士认为是“华为逆变器崛起的功臣”、“华为智能光伏的开拓者”。

在华为入局后,许映童就负责华为逆变器团队的组建、产品规划及开发等系列工作。据公开数据,2015年,华为在国内光伏产业的激烈竞争中杀出重围,成为全球逆变器出货量第一。

随着华为光伏业务战略的不断进化,许映童逐步将华为在数字信息技术的相关技术积累和优势,引入到光伏领域,为客户提供“智能、高效、安全、可靠”的智能光伏电站解决方案。这样为其之后的创业奠定基础。

2020年,在华为连续多年霸榜光伏逆变器赛道后,许映童突然结束了在华为光伏业务的任职,转任华为升腾计算业务总裁。2022年,任职23年的许映童正式告别华为。

两个月后,即2022年5月,许映童在上海创立思格新能源,进军光储领域。

据介绍,思格新能源专注分布式储能系统,旗舰产品SigenStor 采用模块化、可堆栈产品设计,将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS)无缝融合一体。通过简单的堆栈或模块替换,用户可定制容量,满足户用和工商用的一系列能源需求,展现出极大的灵活性和可拓展性。据了解,SigenStor是全球首款AI 赋能的五合一光储充一体机,并且很快进行了商业化。

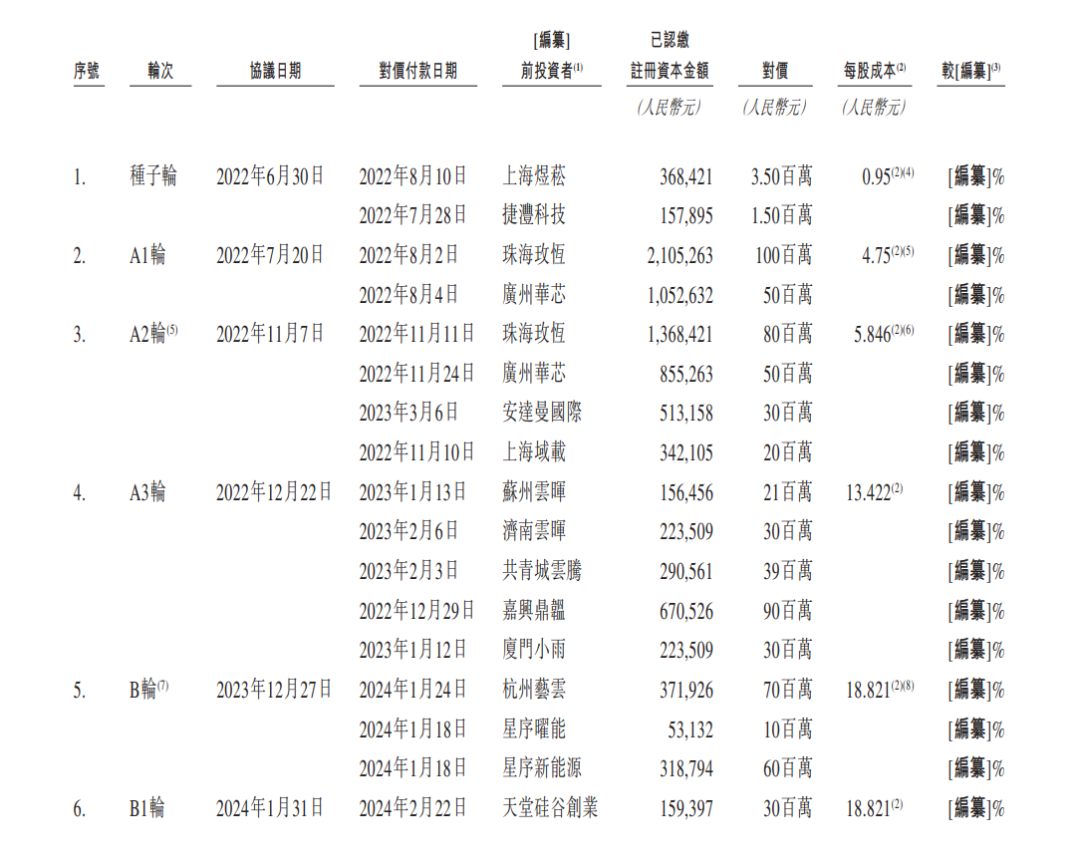

在明星创业者和极具前景的商业思路的加持下,思格新能源在资本市场获得众多知名机构的青睐。招股书显示,思格新能源先后完成六轮融资,包括2022年6月的500万元种子轮融资;2022年7月至12月进行的A1至A3轮融资,累计融资5.4亿元,这轮融资后,思格新能源估值超30亿元,而此时,许映童创业还不满一年;2023年12月,思格新能源进行了1.4亿元B轮融资,2024年1月进行了3000万元B1轮融资。

来源:思格新能源招股书

据统计,思格新能源先后获得7.15亿元融资,公司每股价格从种子轮的0.95元,涨至最后一轮融资时的18.821元。背后已经站了高瓴资本、华登国际、云晖资本、钟鼎资本等知名机构。

根据最后一轮融资时,天堂硅谷创业投资3000万元,持股0.68%,经测算,思格新能源目前的投后估值已超44亿元。

值得注意的是,资本对思格新能源和许映童给予了极高的信任。思格新能源产品在2023年6月才发布,但此时大部分股东已经进场。

来源:思格新能源招股书

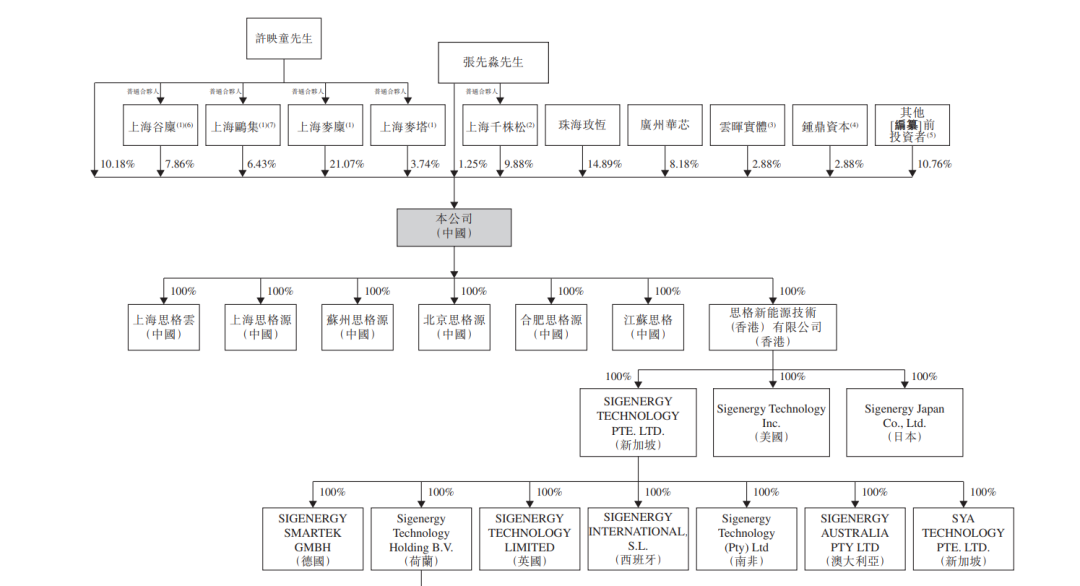

股权机构上,许映童直接控制公司约10.18%的股权,间接控制约39.10%的股权,合计控制公司约49.28%的投票权。

公司第二大股东张先淼持股10.0005%,张先淼曾任华为智能光伏的副总裁。和许映童都是一手将华为光伏突出重围的老将。

投资机构中,高瓴资本持股14.89%,华登国际持股8.18%,云晖资本及钟鼎资本均持股2.88%。

年入7亿,行业第一背负对赌冲刺IPO

虽然创立时间短,但思格新能源的表现却十分“成熟”。

招股书显示,截至2024年9月30日止九个月,思格新能源产生的收入达7亿元。据弗若斯特沙利文报告,业界同行通常需要逾五年时间才能达到该里程碑。据弗若斯特沙利文报告,按年收入达1亿美元所需年数计,其在中国所有储能厂商中增长最快。

按产品出货量计,思格新能源已成为全球排名第一的可堆栈分布式光储一体机解决方案提供商,截至2024年9月30日止九个月的市场份额达24.3%。

业绩突飞猛进的背后,与创始人的背景不无关系。据悉,从产品侧来看,储能的关键零部件变流器(PCS)与光伏逆变器具有技术同源性,可以更快切入。从市场端来看,户用储能的市场主要是在海外,而对于海外营销及渠道管理,许映童更是有丰富的过往经验。

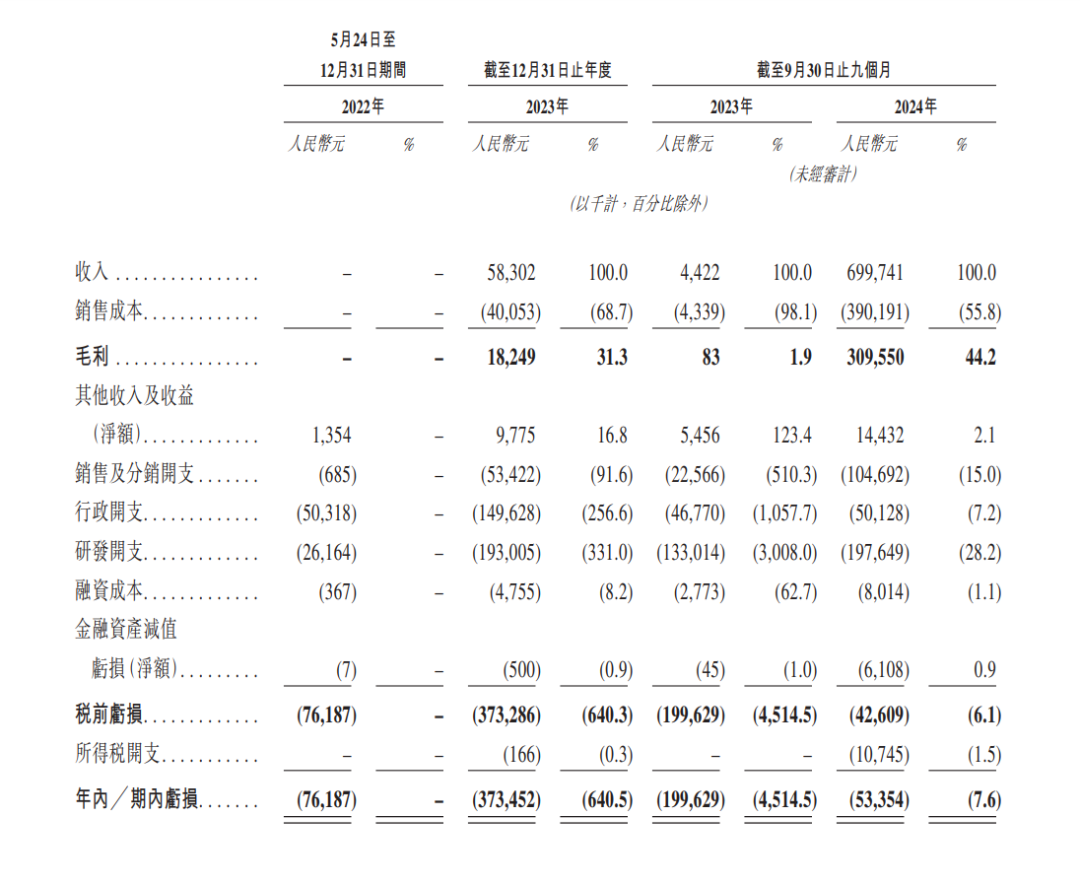

财务数据上,2022年、2023年及2024年前三季度,收入分别为0、0.58亿元及7.00亿元;由于前期一直处在研发投入阶段,因此思格新能源目前尚未盈利,同期净亏损分别为7618.7万元、3.73亿元及5.34亿元;毛利率方面,2023 年时为 31.3%,到了 2024 年前三季度,毛利率提升至 44.2% 。

来源:思格新能源招股书

2022年、2023年及2024年前三季度,思格新能源的销售及营销费用分别为700万元、5340万元及1.05亿元;存货分别达到1500万元、1.90亿元及4.24亿元。

招股书显示,截至最后实际可行日期,思格新能源与逾60个国家和地区的99家分销商建立了广泛的合作网络,并且已成为欧洲、亚太及非洲等所有主要市场中领先分销商(包括英国、爱尔兰、瑞典、南非、澳大利亚及美国的头部分销商)的首选合作伙伴。欧洲,是其最大的收入来源。2024年的前九个月,欧洲市场的市场份额在其收入结构中占比高达65.1%。

从收入构成来看,思格新能源收入主要来自五合一光储充一体机SigenStor,以及智能能源网关及其他产品,而SigenStor收入占比超过九成,截至2024年前九个月,SigenStor实现能源容量销售总额220兆瓦时。不过,随着SigenStor的能源容量销售总额增长,其平均售价却从2023年的3.17元╱瓦时降至2024年前九个月的2.88元╱瓦时。

招股书显示,截至最后实际可行日期,思格新能源逆变器及储能电池的预计年产能分别为90000个及1.8千兆瓦时,截至2024年9月30日止九个月利用率分别为73.6%及88.3%。

而此次IPO,思格新能源计划将募资投入到进一步扩大研发团队及提升研发设备及技术;加强营销及售后服务;扩张产能;以及多元化产品组合及扩展工商业光储充解决方案等。

按照产能扩张计划,新生产基地竣工后,思格新能源预期光储充储能电池年产能约为1.4千兆瓦时,逆变器年产能约为190000个。

思格新能源创下了行业成长纪录,但其在不到三年时间就冲刺IPO的背后,也存在其他缘由。招股书显示,思格新能源已经与投资者签了对赌协议,若不能顺利在港交所实现IPO,股东要求的回购等权利将自动恢复。

如今,华为悍将将思格新能源带到港交所门前,最终又能否顺利迈进资本市场呢?