来源:观潮财经

“马太效应”减弱,2024年车均保费趋稳。

新能源汽车市场仍在蓬勃发展。近日,乘联会秘书长崔东树发文称,2025 年1 月全国新能源乘用车零售销量达到 74.4 万辆,同比增长 10.5%。

与此同时,从已经披露2024年车均保费的财险数据来看,57家非上市财产险公司累计车均保费均值为2001.20元,较2023年55家财险公司(申能财险与比亚迪财险2023年未披露)的累计车均保费均值1910.64元增长了90.56元,同比提升4.74%。除均值上涨外,极值之间的差距减少,由原先的5714.37元降低至5290.00元。

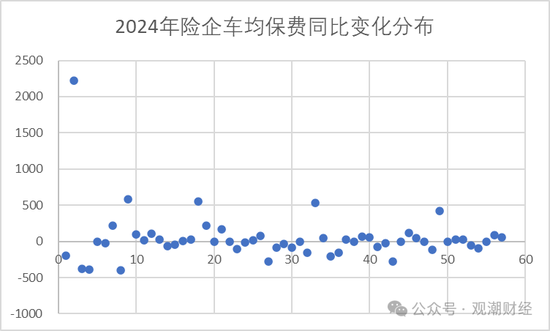

与2023年相比,2024年累计车均保费增减情况几乎对半分,并且变化幅度也相差不大,基本处于[-500,500]元之间。只有日本财险、海峡金桥、黄河财险与合众财险四家公司涨超500元,分别为2223.83元、579.59元、554.72元与532.58元。

观潮财经梳理发现,2024年车均保费排名前五的公司为现代财险、日本财险、京东安联、国泰财险、比亚迪财险,五家财险公司保费均达到4500元;保费最低的五家财险公司分别为都邦财险、富邦财险、中煤财险、安盟财险、鑫安保险,均未高于950元。

整体来看,2024年累计车均保费呈集中趋势,新入局的比亚迪财险与申能财险未来是否会改变这一现状尚未可知。不过,背靠比亚迪的比亚迪财险有着先发优势,2024年签单保费收入均来自车险,再加上新能源汽车市场仍方兴未艾,未来势必会有更多想象空间。

01

车均保费均值同比提升4.74%

截至2月24日,共计75家财产险公司披露了2024Q4偿付能力报告。其中,有57家披露了2024年累计车均保费,在2023年55家的基础上,增加了比亚迪财险与申能财险。

据统计,2024年累计车均保费平均值为2001.20元,较2023年的累计车均保费平均值1910.64元增长90.56元,同比提升4.74%。就极值之间的差距来看,“马太效应”减弱,极值差由原先的5714.37元减少至5290.00元。

已披露2024年累计车均保费的57家财险公司中,有19家险企的车均保费高于行业均值,较2023年的17家增加了2家。

对这19家公司进一步观察发现,除了比亚迪财险于2023年未披露其累计车均保费外,渤海财险和黄河财险累计车均保费在2023年低于行业平均水平(1910.64元),2024年发力赶超行业均值。

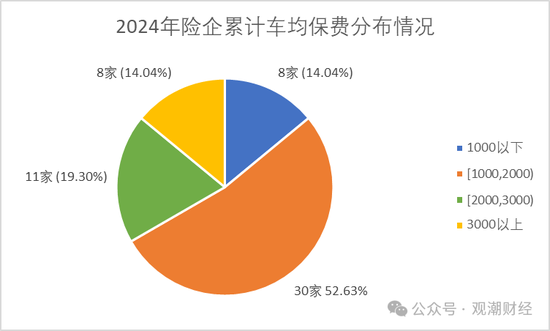

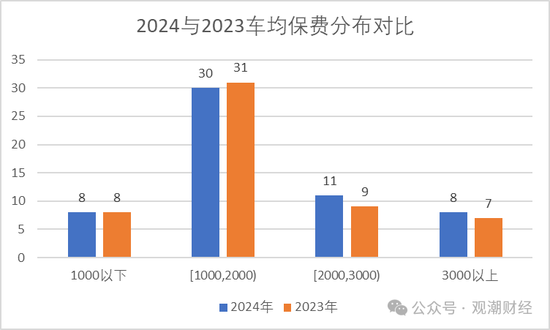

从累计车均保费分布情况来看,2024年超半数财险公司累计车均保费分布在[1000,2000)元区间内,共30家,占比52.63%;有8家财险公司累计车均保费超过3000元,占比14.04%;另有11家财险公司分布在2000至3000元之间,占比19.30%。此外,还有8家财险公司累计车均保费低于1000元,占比14.04%。

相较于2023年,2024年累计车均保费在2000至3000元区间的财险公司增加了两家,为成功超过均值的黄河财险和渤海财险。与此同时,累计车均保费分布在1000至2000元的财险公司数量相比2023年减少了一家,而超过3000元的公司增加了一家。累计车均保费在1000元以下的财险公司数量与2023年持平。

在已披露2024年累计车均保费数据的57家财险公司中,车均保费排名前五的公司为现代财险、日本财险、京东安联、国泰财险、比亚迪财险,其中,前四家公司累计车均保费均超4500元,比亚迪财险外也稳稳地达到了4500元。累计车均保费最低的五家险企分别为都邦财险、富邦财险、中煤财险、安盟财险、鑫安保险,均未高于950元。

具体公司来看,2024年,现代财险虽然较2023年的6300元减少了200元至6100元,同比下降3.17%,但仍坐稳车均保费第一“宝座”。位居第二的是累计车均保费增长达到2223.83元的日本财险,同比增加60.97%。

2023年排名第二的京东安联在2024年降至第三名,累计车均保费为4864.00元,相较于2023年的5240.00元减少了376.00元,同比下降7.18%。紧随其后的是前一年以4910.28元位列第三的国泰财险,2024年累计车均保费为4518.00元,较2023年减少了392.28元,同比下降7.99%。

值得一提的是,2023年11月获批开展车险业务,在2024年五一假期才开通保险业务入口的比亚迪财险,仅仅半年多的时间就以4500元的累计车均保费位列第五。

此外,2024年累计车均保费排名后十的财险公司中,除珠峰财险、鑫安保险与安盟财险外,其余险企该指标较2023年均有所上涨。2023年以585.63元累计车均保费位于最后的富德财险在2024年上升至1005.76元,相比2023年增长420.13元,同比增长71.74%。

若只观察累计车均保费两端极值区间,即高于3000元与低于1000元的险企,可以发现,低极值区间的险企2024年大部分有不同幅度的上涨,而高于3000元区间内的公司大多数也都有不同幅度的下降。值得关注的是,除去比亚迪财险外,高于3000元区间内的险企仅有日本财险与中银保险的累计车均保费相较2023年有所上涨。

共有8家财险公司车均保费超过3000元,包括现代财险、日本财险、京东安联、国泰财险、比亚迪财险、三井住友、中银保险以及东京海上,车均保费分别为6100.00元、5871.54元、4864.00元、4518.00元、4500.00元、3737.93元、3256.74元、3025.21元。

与2023年相比,2024年新增了1家车均保费超过3000元的公司,为比亚迪财险。作为比亚迪旗下的财险机构,比亚迪财险的保费收入以车险业务为绝对主导,2024年签单保费达13.98亿元,几乎完全来自车险。

(来源:比亚迪财险

2024Q4偿付能力报告)

相较于2023年,2024年累计车均保费低于1000元的险企数量没变,依旧为8家,但名单却有所变化。2024年累计车均保费在1000元以下的财险公司,分别为都邦财险、富邦财险、中煤财险、安盟财险、鑫安保险、华农财险、国任财险和前海财险。相较于2023年,减少了合众财险(1466.31元)与富德财险(1005.76元)两家险企,但由于鑫安保险与安盟财险由1000至2000区间降至1000元以下,整体数量上持平。

除了降至1000元以下区间的鑫安保险与安盟财险,剩余的6家险企中,只有中煤财险的累计车均保费与2023年相比保持不变,其余5家均有不同幅度的上涨。富邦财险的变化最大,从2023年的817.75元上升至2024年的900元,同比增幅达10.06%。

02

日本财险车均保费增长超2000元

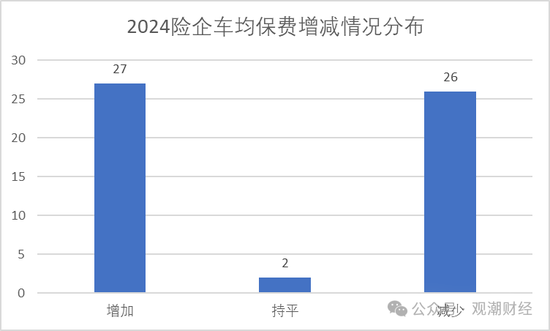

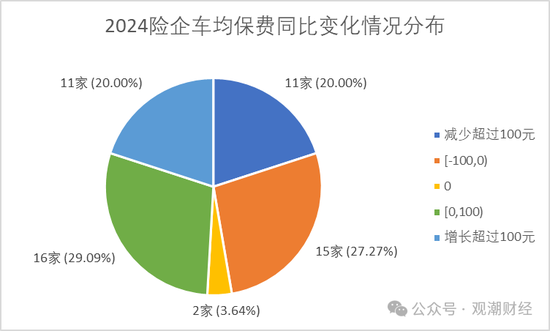

除2024年才披露数据的比亚迪财险和申能财险外,剩余有同比数据的55家财险公司中,有27家公司的累计车均保费较2023年有所增加,占比49.09%;26家公司的车均保费有所下降,占比47.27%;此外,还有2家公司的累计车均保费较2023年保持不变,分别是阳光农险与中煤财险。

梳理数据显示,2024年55家财险公司累计车均保费变动基本处于[-500,500]区间内,仅日本财险、海峡金桥、黄河财险与合众财险四家在此范围外,且四家均为增长,分别为2223.83元、579.59元、554.72元与532.58元。

具体来看,55家有同比数据的财产险企中,20%的财险公司累计车均保费的增幅高于100元,共11家。同时,16家财险公司的车均保费增幅在0至100元之间,占比29.09%。

26家累计车均保费下降的公司中,有15家减少不超过100元,占比27.27%;另外金额减少超过了100元的险企数量与金额增长超100元的险企数量相同,为11家公司,占比同样为20%。

具体至各家公司来看,在2024年同比增长的27家财险公司中,同比增长幅度位居前五的公司分别是:富德财险、日本财险、合众财险、黄河财险、海峡金桥,同比增长分别为71.74%、60.97%、57.04%、34.21%、24.58%。其中,富德财险、日本财险、合众财险增长均超过50%。

同比下降的26家公司中,诚泰财险的累计车均保费同比降幅最大,下降276.14元,降幅达18.34%。紧随其后的是融通财险,累计车均保费下降277.76元,降幅为13.92%。此外,华海财险累计车均保费降幅最小,仅下降0.21元,降幅为0.02%。

责任编辑:曹睿潼