香港金融市场

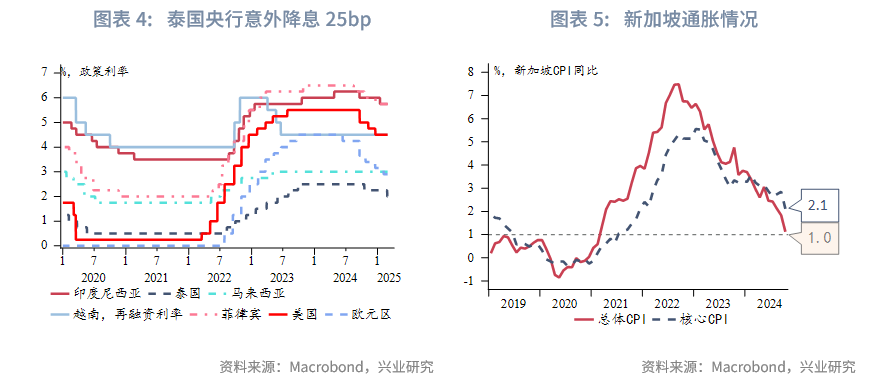

宏观形势:特朗普的关税政策呈扩大和升级之势。2月26日,特朗普称4月2日起对墨西哥、加拿大非能源商品、以及欧盟汽车等商品征25%关税。次日又宣布3月4日起,对加、墨商品征25%关税,对中国商品追加10%关税。美国1月个人消费支出环比下降0.2%,调整通胀因素后实际个人消费支出环比下降0.5%,是近四年来最大的月度跌幅,引发市场对美国消费前景和经济韧性的担忧。2月26日,香港政府公布《2025/26年度财政预算案》,在连续三年财政赤字的背景下,提出一系列兼顾经济发展和平衡财政的措施。中国内地2月官方制造业PMI为50.2,较前值上升1.1个百分点,重回扩张区间。韩国央行2月25日下调7天回购利率25个基点至2.75%,并将2025 年 GDP增长预测下调至 1.5%,维持通胀增速水平在1.9%不变。泰国央行在2月26日的议息会议上意外降息25个基点。新加坡1月核心通胀同比增速下滑至0.8%。

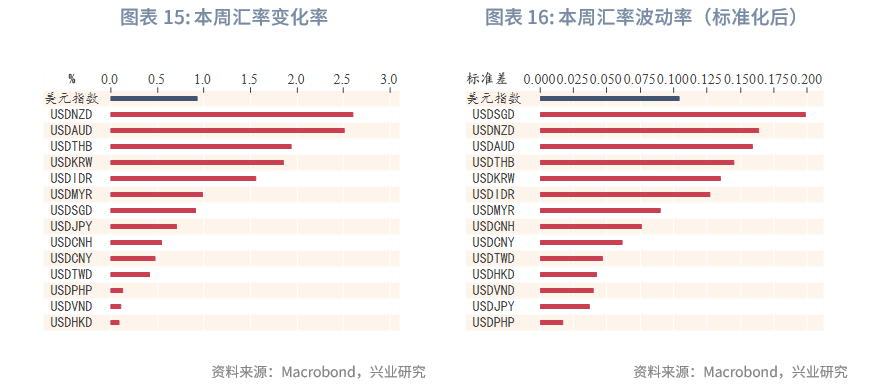

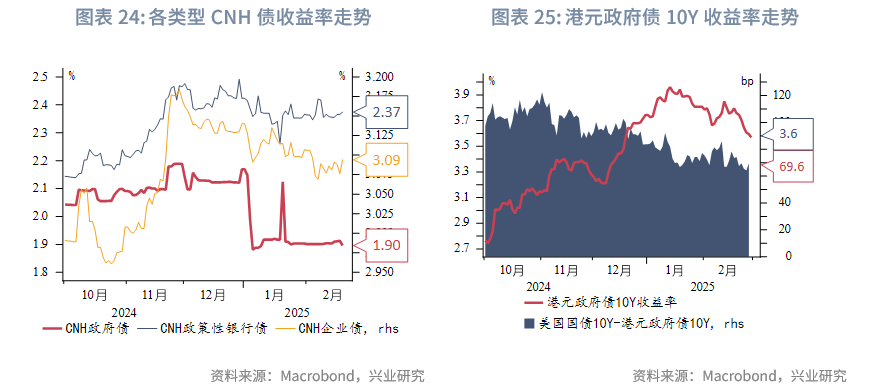

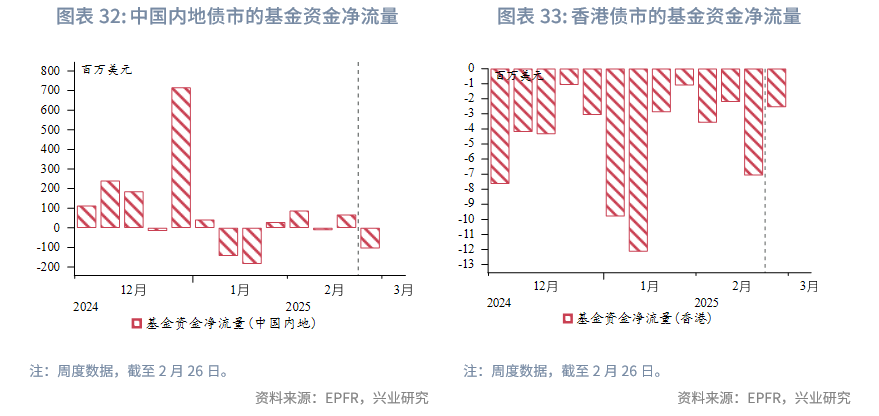

金融市场:受俄乌和平前景受挫、美重申3月4日对加墨中加征关税影响,市场避险情绪升温,本周美元指数有所反弹,同时近期疲弱的美国经济数据加剧美债收益率下行。货币市场方面,受港股回调影响,本周各期限HIBOR有所下行,短端美港利差小幅走阔。本周各期限CNH HIBOR均下行。外汇市场方面,新西兰元与澳元贬值程度最大,因特朗普关税政策升级加大市场避险情绪,施压商品货币。港元的贬值程度最小,主要因港股带动的港元需求增长,其中南向资金为主导力量。债券市场方面,本周港元债的发行数量增加,而受下周两会影响,点心债发行清淡。中国在岸国债收益率受股债跷跷板效应、两会前债市短期调整而震荡,美中利差收窄。中国离岸国债收益率继续下行。本周投资中国内地债市的基金资金转为净流出,而投资香港债市的基金资金净流出幅度减弱。权益市场方面,本周尾出现了美股对港股的短期压制现象,为此我们测度了港股对美股的相对波动性如何影响恒生指数的日度收益率,可以看到目前该影响因子处于历史高位,说明目前港股的上涨动能受到美股波动性外溢的影响在加大,虽然中国内地经济改善、海外利率的下行、南向资金的持续流入将继续成为港股利好的因素,但仍需关注美股波动风险外溢的影响。

下周关注:美国2月ISM制造业PMI(3月3日),中国内地两会(3月4日-5日),澳大利亚2024年第四季度GDP(3月5日),马来西亚央行议息会议(3月6日),美国非农数据(3月7日)。

一、宏观形势回顾

欧美:特朗普的关税政策呈扩大和升级之势。2月26日,特朗普称4月2日起对墨西哥、加拿大非能源商品、以及欧盟汽车等商品征25%关税。次日又宣布3月4日起,对加、墨商品征25%关税,对中国商品追加10%关税。

2月28日,美国1月PCE物价指数同比增长2.5%,持平预期,前值2.6%,环比增长0.3%。1月核心PCE物价指数同比增长2.6%,持平预期,前值由2.8%修正为2.9%,环比增长0.3%。但个人消费支出环比下降0.2%,调整通胀因素后实际个人消费支出环比下降0.5%,是近四年来最大的月度跌幅,引发市场对美国消费前景和经济韧性的担忧。美国亚特兰大联储GDPNow模型2月28日将2025年第一季度GDP年化增长率预测值从2.3%大幅下修至-1.5%,若最终数据坐实,这将是美国自2022年第一季度以来首次陷入经济萎缩。

2月28日,特朗普与泽连斯基在白宫会晤,双方就安全保障、战俘交换、欧洲支持、矿产协议等问题分歧巨大,原计划签署的矿产协议未签,联合新闻发布会取消。后续俄乌和谈走向因双方矛盾凸显而充满更多不确定性。

中国:2月26日,香港政府公布《2025/26年度财政预算案》,在连续三年财政赤字的背景下,提出一系列兼顾经济发展和平衡财政的措施。2024/25年度,香港财政赤字达872亿港元,主要原因是地产和资本市场低迷导致政府相关收入大幅不及预算。2025/26年度香港财政预算调整显著。收入预期增长18%至6594亿港元,整体开支预计升8.9%至8223亿港元。债券发行额约1500亿港元,高于上个年度,募集资金用于偿还短期债务及基建投资。综合预计财政赤字670亿港元,财政储备降至5803亿港元。为扭转财政赤字,香港政府采用“节流为主,开源为辅”的强化财政整合计划,同时投资和培育香港的未来增长点。中国内地2月官方制造业PMI为50.2,较前值上升1.1个百分点,重回扩张区间,2月官方非制造业PMI为50.4,较前值上升0.2个百分点。

日韩:受生鲜食品和公用事业价格下跌影响,日本东京2月CPI数据弱于预期,整体通胀从1月的3.4%放缓至2.9%,低于市场预期的3.2%。剔除生鲜食品和能源后,通胀率与上月持平,仍为1.9%,普遍预期会上涨2.0%。分项指标显示,服务价格保持坚挺,潜在价格动能依旧强劲。韩国央行2月25日下调7天回购利率25个基点至2.75%,并将2025 年 GDP增长预测下调至 1.5%,维持通胀增速水平在1.9%不变。韩国央行强调国内外日益增长的不确定性,增加经济下行风险,未来货币政策宽松导向不变,但宽松的步伐和程度取决于政府的财政政策步骤、货币走势和家庭债务水平。

东南亚:泰国央行在2月26日的议息会议上意外降息25个基点。上周在2月19日泰国总理罕见的直接请求泰国央行降息来支持经济。泰国央行指出,主要经济体的经济增长预测较弱,而贸易紧张局势升级加大未来经济下行风险。国际货币基金组织(IMF)上周表示泰国需要降低利率,以减少借贷成本,提高借款人偿还债务的能力。泰国央行评估此次降息将有助于减轻借贷负担,但不会影响长期的金融稳定风险。新加坡1月核心通胀同比增速下滑至0.8%,印证了新加坡金融管理局最近放松政策的决定是正确的。新加坡金融管局还下调今年核心通胀的预测至1%-2%的区间。

二、金融市场动态

2.1 货币市场

受美国利率下行和港股回调影响,本周各期限HIBOR有所下行,短端美港利差小幅走阔。本周各期限CNH HIBOR均下行,离岸与在岸人民币利差收窄,香港金管局日间离岸人民币流动性使用率小幅回升。本周USDCNH掉期隐含利率与在岸人民币同业存单收益率之差、USDCNH掉期市场隐含的离岸与在岸人民币利差均有所扩大。

2.2 外汇市场

受俄乌和平前景受挫、美重申3月4日对加墨中加征关税影响,市场避险情绪升温,本周美元指数有所反弹,非美货币承压。新西兰元与澳元贬值程度最大,主要因为特朗普关税政策的升级加大市场避险情绪,全球贸易局势紧张,澳大利亚与新西兰均为依赖商品出口的国家,其货币具有商品属性,因此这打击了市场对澳新货币的信心。离岸人民币因特朗普再次对华加征10%关税而走贬。而港元的贬值程度最小,主要因港股带动的港元需求增长,其中南向资金为主导力量。

2.3 债券市场

一级市场方面,周内共计发行46只港元债和11只点心债,发行金额分别为128亿美元和4亿美元。本周港元债的发行数量增加,发行主体仍以外资银行为主,评级较高。而受下周两会影响,本周点心债发行清淡,其融资利率的上升主要受法国巴黎银行发行的短期限、高息票债影响。

二级市场方面,受近期疲弱的美国经济数据、关税政策与地缘政治风险加大影响,本周美债收益率继续大幅下行至4.2%。中国在岸国债收益率受股债跷跷板效应、两会前债市短期调整而震荡,美中利差收窄。中国离岸国债收益率继续下行,收益率曲线短端小幅上移、长端小幅下移。港元政府债收益率小幅下行,收益率曲线大幅下移。根据EPFR口径,本周投资中国内地债市的基金资金转为净流出,而投资香港债市的基金资金净流出幅度减弱。

2.4 权益市场

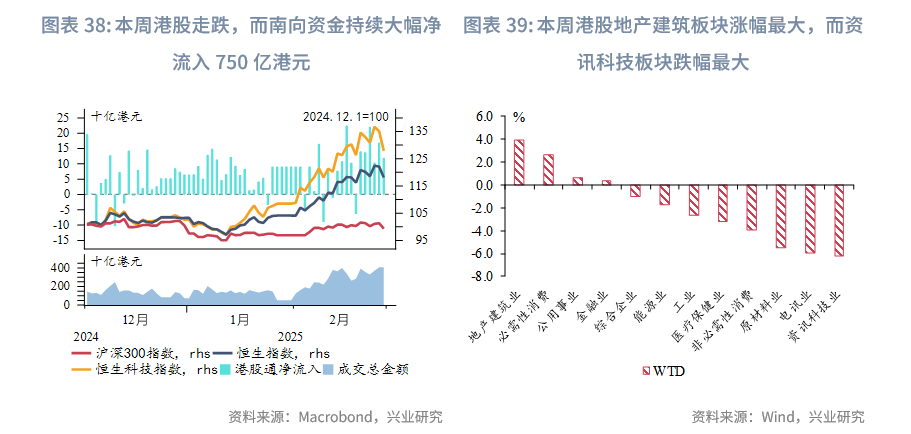

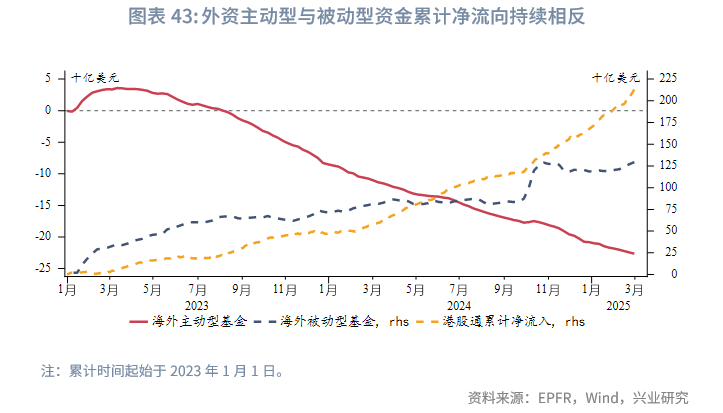

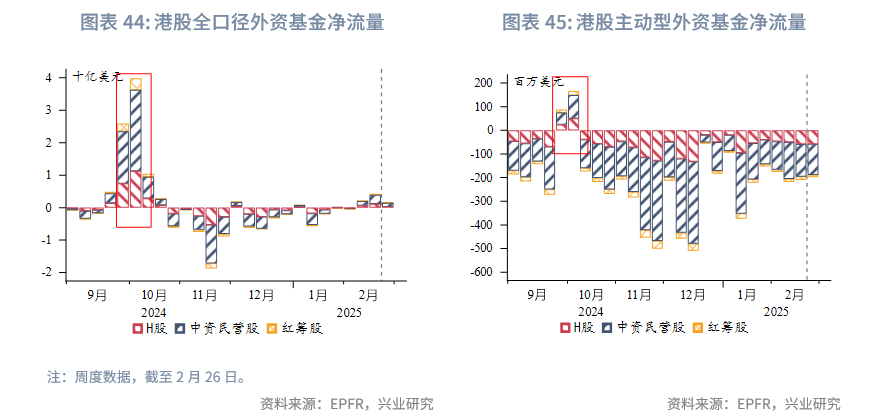

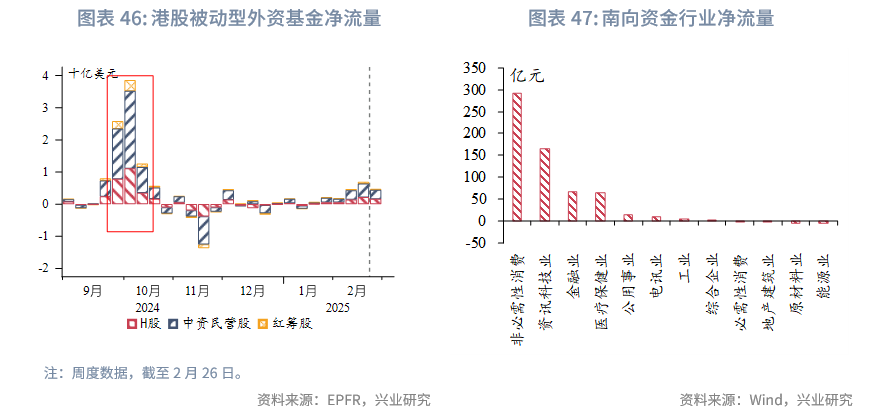

前半周港股维持震荡偏强走势,在周四盘中恒生指数达近三年最高位,而周五又在美股带动下出现大幅下跌。再次复盘港股从1月中旬开始的反弹,此轮港股的大幅反弹可以总结为四个方面:港股相较全球股票处于估值低位、美国高利率从1月中旬开始大幅下行、南向资金的持续大幅流入、中国AI领域的突破。目前外资资金流入港股的主力仍为被动型资金,主动型资金反应仍滞后,处于减速净流出状态。

短期来看,本周尾出现了美股对港股的短期压制现象,为此我们测量了港股对美股的相对波动性如何影响恒生指数的日度收益率,可以看到目前该影响因子处于历史高位,说明目前港股的上涨动能受到美股波动性外溢的影响在加大,虽然中国内地经济改善、海外利率的下行、南向资金的持续流入将继续成为港股利好的因素,但仍需关注美股波动风险外溢的影响。

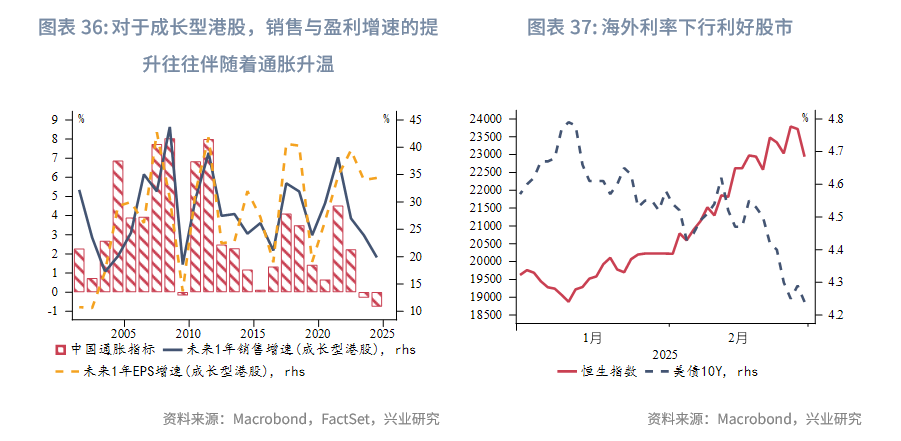

长期来看(以年为时间单位),目前影响港股上市企业盈利的主要因素逐渐从中美经济周期切换至中国经济周期,销售增速的提升往往伴随着通胀改善,未来内地通胀的升温是港股趋势性回升的基础。

文章来源:兴业研究公众号