作者 | 蓝鲨消费 杨硕

当AIGC技术携大模型之力席卷全球,教育正经历着从工具革新到范式重构的质变——AI不仅催生了智能备课系统、虚拟现实教学工具、自适应学习平台等新型教育产品,更在深层次推动着“师-生-机”三元教育生态的形成。

“AI作业过滤器”“AI一对一精准学”“AI作文辅导”……近年来,随着人工智能大数据的赋能,价格300元到10000元不等的AI学习机被誉为辅导孩子作业的省心“神器”。

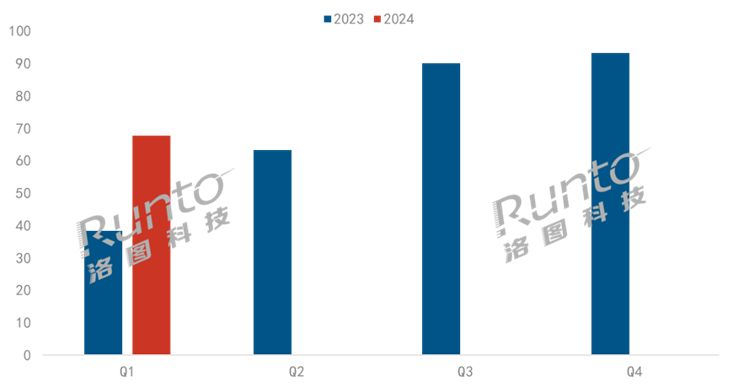

洛图科技(RUNTO)最新发布的《中国学习平板零售市场月度追踪》报告数据显示,2024年,中国学习平板市场全渠道销量为592.3万台,同比2023年增长25.5%;销售额为190.6亿元,同比2023年增长37.6%。洛图科技(RUNTO)预测,2025年中国学习平板市场销量将达到713.7万台,同比2024年增长20.5%。

(来源:洛图科技(RUNTO)线上数据,单位:万台)

AI学习机“狂飙”的背后,折射出怎样的时代变化?众多厂商涌入,AI学习机行业呈现哪些特点?在日益激烈竞争的市场环境下,各路玩家该如何破局?

AI学习机重塑教育模式

“玉不琢,不成器;人不学,不知道”,自古以来,教育都是中国人最重视的领域。从最初的“家学继承”,到后来的“师徒传承”,再到私塾、学校,中国的教育模式在历史进程中不断演进,教育也越来越向普惠的方向发展。在此过程中,辅助教育工具也开始从校园大规模走向家庭。

上世纪90年代,小霸王等学习机、电子词典开始出现,其功能主要集中于单向知识传输,如文曲星的单词查询、小霸王的打字练习等,本质是内容数字化工具,主要以辅助学科教育为主要目的。

随后,教育硬件产品进一步多元化,出现了点读机等陪伴学习工具。但与上个时期类似,教育硬件的功能仍相对单一,比如点读机仅仅提供教材同步音频,缺乏互动与反馈机制。

在此背景下,传统的课外培训业务一度如火如荼。但线下培训班的高昂费用,对许多家庭而言仍是不小的负担。

2021年至今,AIGC和人工智能走入生活,为智能硬件行业注入新的发展动能,推动教育硬件行业走向场景化、精细化、个性化,逐渐成为许多中国家庭的“标配神器”。

一位双职工家庭的妈妈李然(化名)告诉蓝鲨消费,“学习机有个显而易见的优点,是‘只能学习’,能提供一个相对静心的学习环境。如果挑选一台课程内容好的学习机,即便看上去大几千,但是相比线下晚托班的费用,总体还是有性价比。”

“现在小学生的数学题越来越灵活,考的知识点我可能知道,但是出题形式挺多变。真正辅导起来,还是有点力不从心。”新生代妈妈丁丽(化名)更看重学习机的辅导功能和练题的实用性。

而某位私立学校的优秀老师在使用了学而思学习机搭载的AI精准学功能后,不由惊叹道:“它能在几分钟内诊断出学生学习的薄弱点、针对性地推荐题目,让孩子完成个性化学习,大大提高了效率。”

借助AI学习机,家长们解决了“线下托管”、辅导学习等痛点,教育行业也向着高品质教学、个性化学习体验、大规模普惠等方向挺进。

厂商辈出,乱象跌出

随着人工智能国家发展战略等政策的出台,多重利好下,教与学群体对AI教育硬件的需求增加。在此形势下,除了传统厂商外,大量新玩家入局AI教育硬件,激起了新一轮比拼和创新。

一方面,中国互联网巨头百度携场景化智能硬件——小度智能音箱、AI学习机强势进入;老牌语音技术巨头科大讯飞也从B端杀入到面向C端的AI学习机;网易有道自在线翻译起家,顺势进入智能教育硬件。从用户体验入手,着眼于技术革新,科技巨头们重新诠释着AI教育硬件的定义。

另一方面,教培机构以“数据+场景”为底层逻辑,通过技术中台向硬件端渗透。比如,学而思自2023年推出首款学习机以来,已构建起学而思学习机、学练机的智能硬件矩阵,受到市场和消费者的认可。猿辅导、作业帮等也都推出了自己的智能硬件产品。通过将传统教培积累的四大核心资产——结构化知识体系、学情分析模型、师生交互数据、教学评估标准转化为智能交互能力,教培机构们也摸到了AI教育硬件行业的门路。

以火爆的AI学习机赛道为例,目前已经明显划分为三大流派:1、硬件派,包括步步高、读书郎、优学派等;2、科技派,百度、科大讯飞、网易有道等;3、教培系,有学而思、猿辅导、作业帮等。

值得注意的是,学习机市场目前虽然玩家众多,但并无绝对龙头。并且,由于行业发展过快,标准尚未建立,各种行业乱象也逐渐暴露。

一方面,“硬件高价低配”的现象比较严重。据《消费者报道》统计,2021-2024年,国家市场监督管理总局及省市级市场监督管理局共抽检儿童学习机产品78批次,其中有13批次不合格,一些知名品牌如读书郎、好记星等,均被曝出蓝光表现较差等问题。

另一方面,产品同质化较为严重,比如AI精准学、拍照解题、智慧点读、智能手写等,这些功能几乎成了AI学习机的标配。但不少家长反映,部分AI学习机往往显得过于机械,智能化程度低,且缺乏交互性,只能提供基础的检索功能,无法与真人教师相比。

而在社交平台上,也有家长反映,花费数千块钱买的AI学习机,结果作业批改一塌糊涂。以一个按规律填数的题目为例,答案明明没写错,字迹也很清晰,却被圈出来判成错题。“说是可以把学校做的卷子拍一下自动收录错题,可拍完识别得乱七八糟,还不如在手机上下载一个专门拍错题的App好用。”

AI学习机一度被家长们吐槽为“智商税”产品。

破局之道

如今,AI学习机正经历从野蛮生长到价值重构的蜕变期。谁能真正代表品质、解决学习的痛点和家长的负担,谁才能真正吃到行业高速增长的红利,成为行业头部。

近期,学而思、网易有道、中公教育、猿辅导、作业帮等头部企业密集宣布接入DeepSeek大模型,引发了业界广泛关注。伴随着接入DeepSeek等低成本、高效果的开源模型,AI教育硬件的竞争将进入新的阶段。

比如,网易有道的学习硬件产品“全面屏答疑词典笔”有道SpaceOne,深度融合DeepSeek-R1推理模型能力,解锁学科难题深度讲解新方式;“小猿学练机”和教育AI应用“小猿口算”等全系列小猿产品正式接入DeepSeek,更新后的功能和调优成果将在未来陆续推出;作业帮则借助DeepSeek实现了更精准的作业批改和辅导。

但一个更大的可能性在于——自研的垂直大模型与DeepSeek的结合,将会充分调动AI智能硬件的性能。以接入DeepSeek的学而思旗舰学习机为例,用户通过“小思”智能助手聊天,通用的百科问答、小思会话,可能就是由DeepSeek回答;而教育专项功能,如拍搜、拍批、答疑、精准学等,则调用的九章大模型。两者相互配合,将会根据学生的学习情况,快速精准地诊断出薄弱环节,并推荐个性化的学习资源和路径,从而确保学生在学习中的高效性。

与此同时,内容与软硬件的协同也成为各大厂商角逐的重点。比如,科大讯飞AI学习机推出“AI编程空间”,AI 1对1智能编程助手可以帮助学生学习和探索Python语法、人工智能、互联网等相关知识,编写经典算法,解答代码问题,解决编程应用题等等。

学而思,则宣布旗下产品围绕“产品力”这一核心理念,对小初高全学科进行了全面内容升级,录制了新课标新课程,以及超过26万道的新题型练习和月均更新近3万套试卷……用好内容结合AI技术进一步优化学习体验。

通过同步教材、专项题库、兴趣课程(编程、书法等)等措施,各大厂商都在强化内容内容资源整合,并通过大数据动态优化内容精准度。

随着大模型、内容和硬件的深度融合,AI教育硬件或将进一步打破场景边界,成为泛在化学习的核心载体。在此过程中,一部分跟不上形势的玩家将会被时代的浪花淹没。