3月5日盘后,统一企业中国(00220.HK)披露了2024年业绩报告!整体业绩实现平稳增长,符合市场预期。

公告显示,2024年,统一实现收入303.32亿元(单位人民币,下同)同比上升6.1%;归母净利润为18.49亿元,同比上升10.9%。

此外,受益于部分原物料价格回落、产能效益提升、产品结构优化,统一企业毛利率同比提升2.0个百分点至32.5%。

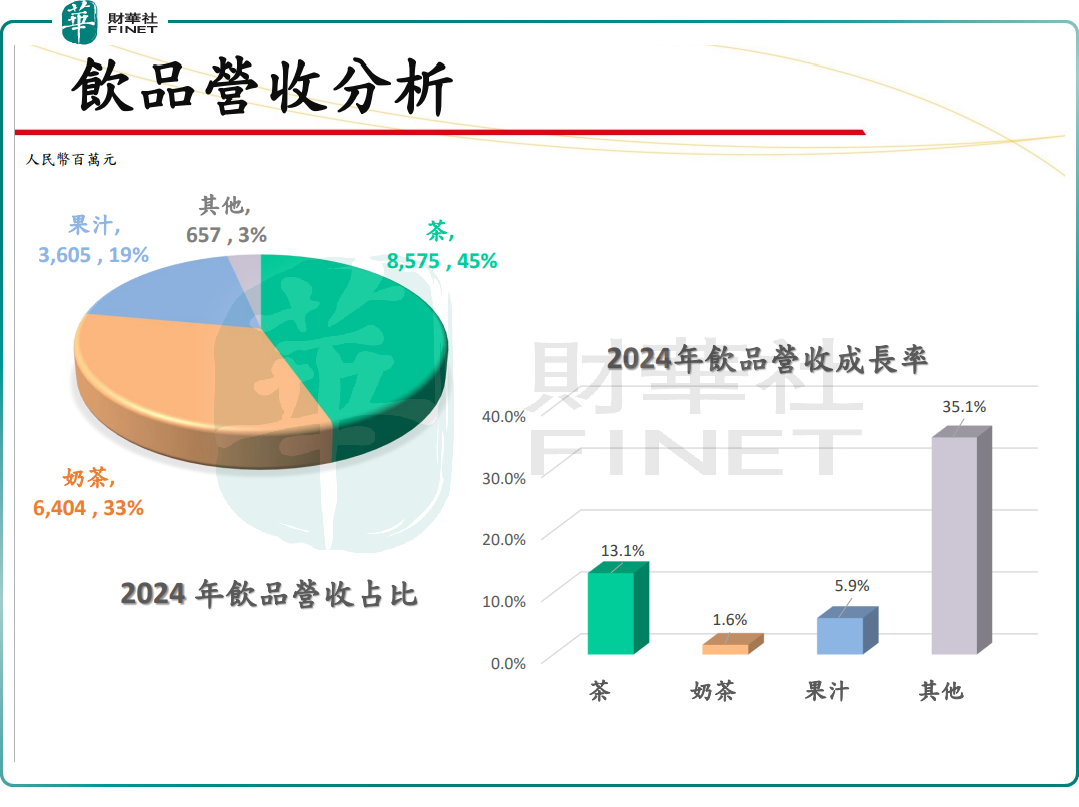

分业务看,饮品分部表现突出,无疑是推动统一企业业绩增长的中流砥柱。期内,饮品分部同比增长8.2%至192.41亿元,贡献比重达63.4%。

其中,茶饮料收入同比大增13.1%,这得益于统一跟随市场动态,推出热度较高的饮品品类,例如无糖茶。果汁及其他产品营收也都取得不错增长,分别同比增长5.9%及35.1%。

奶茶产品增长则相对乏力,营收仅同比增长1.6%,这或受国内现制茶饮市场低价竞争加剧带来的负面影响。

相比之下,食品分部面临较大的增长压力,2024年营收仅微增1.5%至99.98亿元,占比33.0%。其核心业务——方便面实现收入98.49亿元人民币,同比增长2.6%,增长稍显乏力。

在方便面行业整体需求放缓的背景下,这两年,统一企业先后推出安徽板面、升级后的红烧牛肉面、酸菜螺蛳粉风味面、兰州牛肉面等多个新品,但并未在市场上掀起太大波澜。

对于统一企业的业绩表现,券商机构早有研判。

此前,中金公司发布研报称,预期统一2024年收入同比+6.2%,净利润18.5亿元,同比+11.1%,对应单4Q净利润2.2亿元,同比+8%,与市场预期基本一致。该行预计,4Q24饮料收入延续较好表现,食品业务同比增速回升;4Q24毛销差延续提升,4Q利润高基数下同比实现增长。

该行续指,受益于出行、新品推广等,饮料行业于2023-24年整体需求相对疲弱下同比实现较好增长;考虑出行及新品推广等有利因素有望延续,而需求亦有望逐渐复苏,预计25年公司收入在饮料带动下有望继续实现同比稳健增长。利润端,展望25年,尽管棕榈油价格近期上涨较多,对面的毛利率或有一定不利影响,但考虑白糖成本仍有利好、减促、产能利用率提升及结构改善等,预计公司饮料利润率提升或有望带动整体利润率改善。