近日,包括微创机器人(02252.HK)、微创医疗(00853.HK)、业聚医疗(06929.HK)在内的多家药械上市公司披露2024年全年的“成绩单”。其中业聚医疗,作为医疗器械细分市场的领先企业,其2024年的业绩表现不尽如人意,增收不增利,这引起了投资者的关注。

业绩遭遇下滑,短期股价偏积极

资料显示,业聚医疗从事设计、开发、制造、分销及销售治疗冠心病及外周血管疾病的介入医疗器械,是细分领域的领先企业之一,其主要产品包括经皮冠状动脉介入治疗(PCI)和经皮腔内血管成形术(PTA)球囊。此外,业聚医疗亦积极将公司的业务扩展至神经血管介入及结构性心脏病领域。

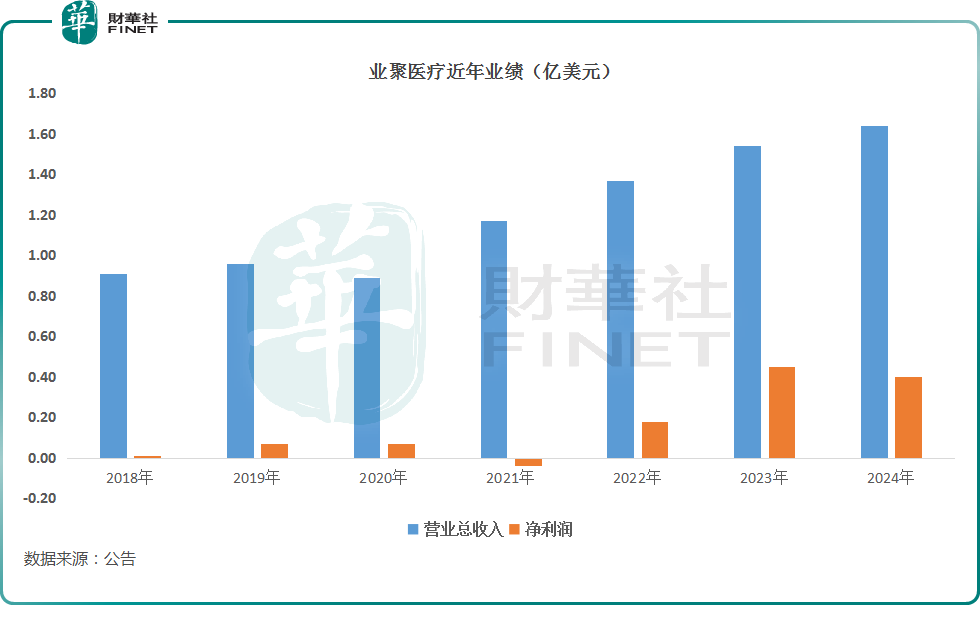

数据显示,2024年至2023年期间,业聚医疗在收入端、利润端均取得了持续增长,如下图所示。

2024年,业聚医疗的营收延续增势,同比增加6.6%至1.64亿美元,主要得益于美国市场的销售回升及亚太地区市场的持续增长。如果撇除汇兑影响,收入同比增幅为8.7%。

公告还披露,2024年销量达170万件,其中150万件为自有产品,同比增加4.8%。毛利增加7.5%至约1.15亿美元。2024年业聚医疗毛利率为69.8%,较2023年的69.2%略升0.6个百分点,相对稳定。

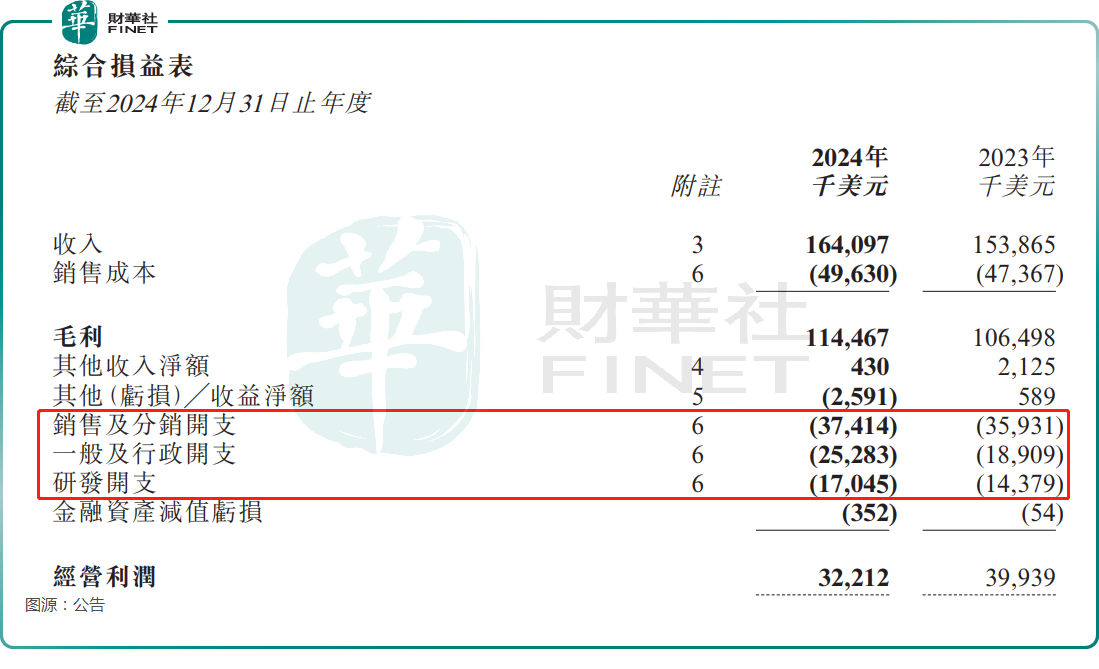

不过,2024年,业聚医疗一般及行政开支和研发开支分别为2528.3万美元及1704.5万美元,分别同比增长33.7%及18.54%,增速明显高于营收增速。

对此,业聚医疗解释称,由于在2023年底收购了三家企业,集团于2024年进行了重大整合工作并产生额外经营开支950万美元。若撇除该等额外经营开支,销售及分销开支、一般及行政开支以及研发开支总额于2024年均持平。

受此影响,2024年业聚医疗的归母净利润同比下降11.9%至3971.7万美元。每股基本盈利4.81美仙,拟派发现金股息每股10港仙。积极派息,或许对冲利润下滑带来负面影响。

3月10日,港股市场整体下跌,而业聚医疗的股价收涨2.55%,表现偏向积极。

持续开拓海外市场,国内市场迎恢复

在财报中,业聚医疗认为,收购企业产生的额外开支将对未来可持续增长起相当关键作用。

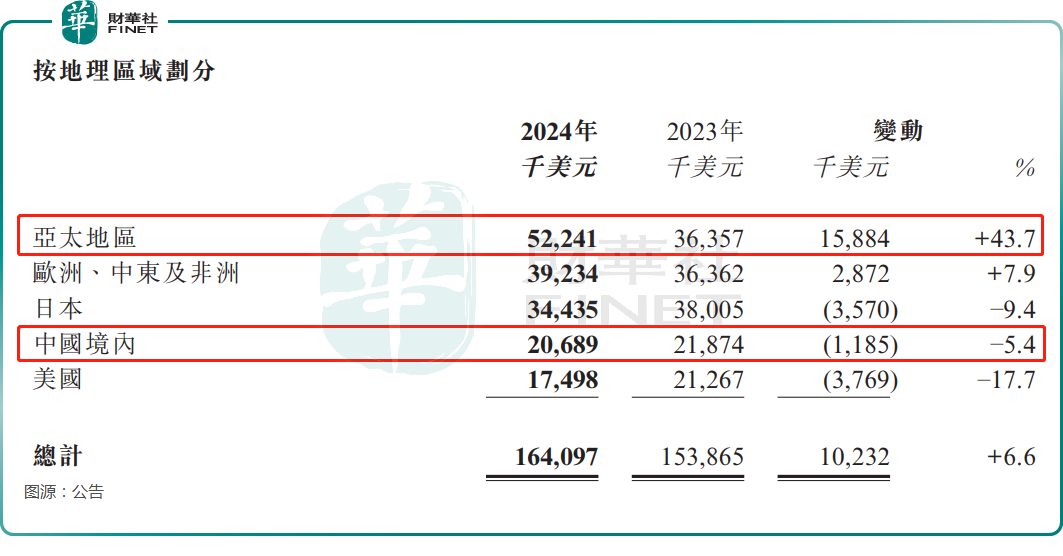

众所周知,国内药械领域受集采影响比较大,2021年至2024年期间,业聚医疗在中国境内实现的收入分别为1707.7万美元、2358.5万美元、2187.4万美元、2068.9万美元,近年中国境内的收入出现下降。

业聚医疗在公告中称,于2024年下半年,随着京津冀“3+N”联盟带量采购在各省陆续推行,以及集团采取更积极的营销策略,Scoreflex的销量增长势头良好。因此,2024年来自中国境内的收入同比跌幅由上半年的23.3%收窄至5.4%,可见下半年表现较好。

而在国内市场受到一些影响的情况下,业聚医疗也在持续开拓海外市场。

成绩方面,2024年,亚太地区是业聚医疗收入增长的主要动力。数据显示,2024年,来自亚太地区市场的收入达5224.1万美元,同比大幅增长43.7%,远超营收的同比增速。

据了解,亚太地区收入大增归因于新收购的印尼及韩国分销商所带来合共达1150万美元的外部增长,以及马来西亚、新加坡、中国香港、越南及印度等市场所带来的强劲内部同比增长达13.8%。其中,最新一代刻痕球囊Scoreflex TRIO自2024年初在马来西亚推出后销量迅速攀升。

此外,欧洲、中东及非洲市场,业聚医疗2024年的收入同比增长7.9%至3923.4万美元。自有球囊产品在德国、西班牙等直营市场,以及捷克、英国等分销市场的销量均有所增加。

不过,在日本市场,2024年的收入同比减少9.4%至3443.5万美元,主要系日元兑美元持续贬值,以及下半年受定期调低产品的报销价格所致。2023年时,日本市场尚且是业聚医疗的第一大收入来源,而到了2024年已经退居第三。

值得注意的是,2024年,美国市场和中国市场一样,虽然全年收入均遭遇同比下跌,但下半年回暖迹象。

业聚医疗在公告中称,在与美国分销商雅培就销售策略进行积极商讨后,美国市场的收入于2024年下半年逐渐回升。尤其是高平均售价产品Scoreflex NC在下半年的销量为上半年的逾三倍。

总的来看,虽然2024年全年的盈利受到一些影响,但下半年的表现比较不错,扭转了上半年不利的局势。

结语

从近些年股价的整体走势来看,业聚医疗表现不佳,目前处于大跌过后的长期盘整阶段。

年后,港股市场迎来大涨,和铂医药(02142.HK)、微创机器人-B等多只药械股也顺势一飞冲天,而业聚医疗的股价并未随之上涨,走势疲软,或许也表明投资者对于公司的前景存在一些忧虑。特别是地缘政治因素的不确定性对包括业聚医疗在内的海外拓展企业估值造成了困扰。

然而,从2024年成绩单来看,亚太、欧洲、中东以及非洲地区展现出强劲的增长势头,这在一定程度上缓解了来自美国、日本等地的下行压力,并在一定程度上消除了市场的忧虑,同时彰显了业聚医疗的增长韧性。

展望至2025年,若海外市场存在的不确定性风险能够得到妥善控制,多款产品能够于2025年顺利获批,业聚医疗的业绩增长及派息前景依然值得期待。