炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:申万宏源宏观

申万宏源分析师指出,春节假期时间的差异对CPI产生了显著影响。去年春节在2月,而今年春节在1月,导致今年2月CPI在高基数影响下环比下降0.9个百分点,降至-0.2%。而由于供给充足压制商品CPI,以旧换新政策抑制核心商品CPI,因此剔除春节影响后,2月CPI实际水平仍然偏弱。

摘要

事件:3月9日,国家统计局公布2月通胀数据,CPI同比-0.7%、前值0.5%、预期-0.4%、环比-0.2%;PPI同比-2.2%、前值-2.3%、预期-2.1%、环比-0.1%。

核心观点:春节错位导致通胀读数明显回落,剔除该影响后,实际水平仍然偏弱。

受春节错位的影响,2月CPI明显回落。去年春节假期在2月,当月CPI环比大幅回升0.7pct至1%;而今年春节假期在1月,令2月CPI在高基数的影响下,环比回落0.9pct至-0.2%。其中食品CPI环降0.5%、回落幅度与往年春节后次月相近(-0.7%);结构上鲜菜、猪肉CPI环比降幅并不低,分别-3.8%、-1.9%。

促消费政策对价格读数产生非对称影响,核心商品PPI连续回升,但核心商品CPI仍在磨底。由于PPI采用的是补贴前的价格,CPI采用的是补贴后的实际成交价格,“以旧换新”政策对CPI读数形成较大压制。数据上表现为2月核心商品PPI同比回升0.1pct至-0.9%;而核心商品CPI仍在历史低位,同比-0.2%。结构上,交通工具CPI同比下行0.3pct至-4.4%;家用器具(-3.3%)、通信工具CPI同比仍在低位(1.3%)。

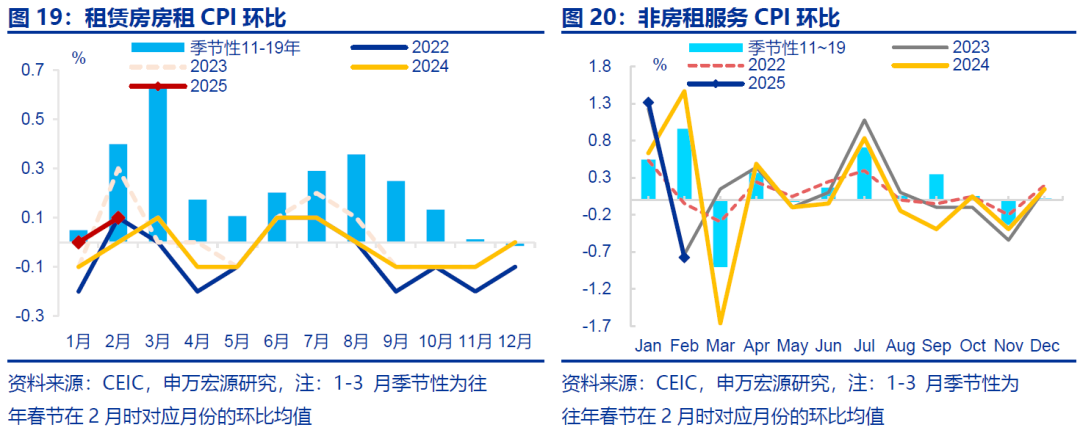

春节假期结束后,服务CPI有所回落,降幅接近往年春节后次月。2月,非房租核心服务CPI在1月大幅回升后,2月对应回落(环比-0.8%)、降幅与往年春节后次月相近(-0.8%)。结构上,服务CPI中最大单项是锚定房租变化的虚拟房租CPI,2月房租CPI环比0.1%、弱于季节性(0.4%),租房需求仍偏弱。旅游CPI同比回落16.6pct至-9.6%,出行需求明显回落。与此同时,消费品CPI中在外餐饮CPI 2月环比0.4%、略弱于季节性(0.5%)。

大宗价格走势分化,油铜价格虽有上涨,但煤价回落,叠加中下游产能利用率偏低,2月PPI环比仍为负。2月PPI环比-0.1%。从影响因素看,国际油价上涨使石油开采PPI环比0.3%、铜价上涨使有色采选、有色压延PPI环比均+1.8%,测算油铜等支撑PPI环比+0.2%。而煤炭价格降幅较大,石化链PPI环比-0.1%,测算煤炭价格拖累PPI环比-0.2%。此外中下游产能利用率偏低,PPI维持弱势,测算中下游产能利用率拖累PPI环比-0.1%。

总结:供给对通胀的压制短期难以缓解,且促消费政策加码,后续通胀回升仍有约束。CPI方面,3月春节扰动因素消退,CPI仍有较大概率回升至0以上;但剔除春节效应后,供给充足令商品CPI表现较弱,以旧换新政策扩容压制也会核心商品CPI,CPI实际回升幅度或较温和。PPI方面,“全球原油低库存+OPEC低份额”的供给双低格局并不稳定,加之关税政策可能压制原油需求,油价下行风险加大,对通胀也会形成压制。此外,中下游产能利用率较低,中下游PPI预计仍有“超跌”现象, 2025年PPI同比中枢或-1.2%。

常规跟踪:食品CPI不及往年同期,服务CPI表现也较一般。

食品CPI:CPI表现较弱,食品CPI明显不及往年同期。2月CPI环比-0.2%、边际降幅与往年春节后次月相近(-0.3%)。1-2月平均来看,CPI环比0.25%、不及往年同期(0.32%)。其中,1-2月食品CPI环比0.4%、亦低于往年同期(1.1%)。

消费品CPI:交通通信CPI明显回落,交通工具用燃料价格也有下行。2月交通通信业CPI同比降幅较大,边际下行1.9pct至-2.5%。其中,交通工具CPI同比下行0.3pct至-4.4%,家用器具(-3.3%)。另外,交通工具用燃料CPI也有下行,同比-0.6pct至-1.2%。

服务CPI:春节后出行需求回落,服务CPI降幅接近往年同期。2月,整体服务CPI同比较前月下行1.5个百分点至-0.4%。出行需求回落,核心服务同比回落2.2pct至-0.5%。

报告正文

受春节因素的影响,2月CPI环比-0.2%。结构上,消费品CPI持平前月(环比0)、服务CPI环比-0.5%。

1、核心观点:春节错位导致通胀读数明显回落,剔除该影响后,实际水平仍然偏弱

受春节错位的影响,2月CPI明显回落。去年春节假期在2月,CPI环比大幅回升0.7pct至1%;而今年春节假期在1月,2月CPI在高基数的影响下,环比回落0.9pct至-0.2%。结构上,食品CPI在前月基数较低基础上,环降0.5%、回落幅度与往年春节后次月相近(-0.7%)。2月天气偏暖利于蔬菜生长,令其供给充足,鲜菜CPI环比在前月涨幅明显不及往年春节当月的基础上,本月CPI环比-3.8%、仅高于往年春节后次月0.9pct。另外,生猪存栏压力持续缓解,供给回升也约束猪肉价格上涨幅度,猪肉CPI环比-1.9%。

促消费政策对价格读数产生非对称影响,核心商品PPI连续回升,但核心商品CPI仍在磨底。由于PPI采用的是补贴前的价格,CPI采用的是补贴后的实际成交价格,“以旧换新”政策对CPI读数形成较大压制。数据上表现为2月核心商品PPI同比回升0.1pct至-0.9%;而核心商品CPI仍在历史低位,同比-0.2%。结构上,交通工具CPI同比下行0.3pct至-4.4%,燃油小汽车和新能源小汽车价格同比分别下降5.0%和6.0%;家用器具(-3.3%)、通信工具CPI同比仍在低位(1.3%)

春节假期结束后,服务消费有所回落,降幅接近往年春节后次月。2月,非房租核心服务CPI在1月大幅回升后,2月对应回落(环比-0.8%)、降幅与往年春节后次月相近(-0.8%)。结构上,服务CPI中最大单项是锚定房租变化的虚拟房租CPI,2月房租CPI环比0.1%、弱于季节性(0.4%),租房需求仍偏弱。同时节后出行需求明显回落,飞机票和旅游价格同比分别下降22.6%和9.6%;旅游CPI受春节错位的影响,同比较前月回落16.6pct至-9.6%。消费品CPI中在外餐饮CPI 2月环比0.4%、略弱于往年同期(0.5%)。

大宗价格走势分化,油铜价格虽有上涨,但煤价回落,叠加中下游产能利用率偏低,2月PPI环比仍为负。2月PPI环比-0.1%,同比较前月回升0.1pct至-2.2%、低于市场预期(WIND,-2.1%)。从影响因素看,国际油价上涨使石油开采PPI环比0.3%、春节后铜价持续上涨(环比2.5%)使有色采选、有色压延PPI环比均+1.8%,测算油铜价格支撑PPI环比+0.2%。对比之下,电厂、港口存煤较为充足,煤炭新增需求有限,煤炭价格回落幅度较大(环比-3.4%),石油化工产业链PPI环比-0.1%,测算煤炭等大宗价格拖累PPI环比-0.2%。同时中下游产能利用率偏低,中下游PPI维持弱势;2月光伏设备及元器件、电子半导体材料、汽车整车制造价格同比分别下降13%、9.7%、4.6%,测算中下游产能利用率拖累PPI环比-0.1%。

总结:供给对通胀的压制短期难以缓解,且促消费政策加码,通胀回升仍有约束。展望后续,CPI方面,3月春节扰动因素消退,CPI仍有较大概率回升至0以上;但剔除春节效应后,实际回升幅度可能较温和。其一是短期供给充足对通胀的影响大于需求,商品CPI表现仍较弱。其二是以旧换新政策扩容对核心商品CPI形成压制,但服务CPI或趋于改善。PPI方面,“全球原油低库存+OPEC低份额”的供给双低格局并不稳定,加之关税政策可能压制原油需求,原油价格下行风险加大,对国内通胀也会形成压制。此外,中下游产能利用率较低背景下,中下游PPI预计仍将呈现相对上游大宗价格的“超跌”现象,预计2025年PPI同比中枢-1.2%。

2、常规跟踪:食品CPI不及往年同期,服务CPI表现也较一般

CPI:CPI表现较弱,食品CPI明显不及往年同期。2月,CPI环比-0.2%、边际降幅与往年春节后次月相近(-0.3%)。1-2月平均来看,CPI环比0.25%、不及往年同期(0.32%)。其中,1-2月食品CPI环比0.4%、不及往年同期(1.1%)。结构上,鲜菜、鲜果、猪肉CPI环比分别1.1%、2.6%、-0.5%,均不及往年同期(分别3.5%、3.4%、-0.4%)

消费品CPI:交通通信CPI明显回落,交通工具用燃料价格也有下行。非食品中,与以旧换新政策相关的交通通信业CPI同比降幅较大,边际下行1.9个百分点至-2.5%。其中,交通工具CPI同比下行0.3个百分点至-4.4%,燃油小汽车和新能源小汽车价格同比分别下降5.0%和6.0%;家用器具(-3.3%)、通信工具CPI同比仍在低位(1.3%)。另外,交通工具用燃料CPI也有下行,同比-0.6pct至-1.2%。

服务CPI:春节后出行需求回落,服务CPI降幅接近往年同期。2月,整体服务CPI同比较前月下行1.5个百分点至-0.4%。服务CPI中最大单项是锚定房租变化的虚拟房租CPI,2月房租CPI环比+0.1%、弱于季节性(0.4%),就业市场的结构性问题对租房需求仍有约束。而出行需求对应的非房租服务CPI(核心服务CPI),2月同比较前月回落2.2个百分点至-0.5%,结构上飞机票和旅游价格分别同比下跌22.6%和9.6%,旅游CPI同比较前月下降9.6个pct至-16.6%。

本文作者:赵伟、屠强,来源:申万宏源宏观,原文标题:《“春节错位”下的“弱通胀”》

本文作者:赵伟、屠强,来源:申万宏源宏观,原文标题:《“春节错位”下的“弱通胀”》风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:凌辰