3月11日,氢能装备第一股——国富氢能(02582.HK)股价低开低走,截至收盘,该股跌幅为4.52%,报131港元/股。

股价下挫,或与业绩表现不佳有关。

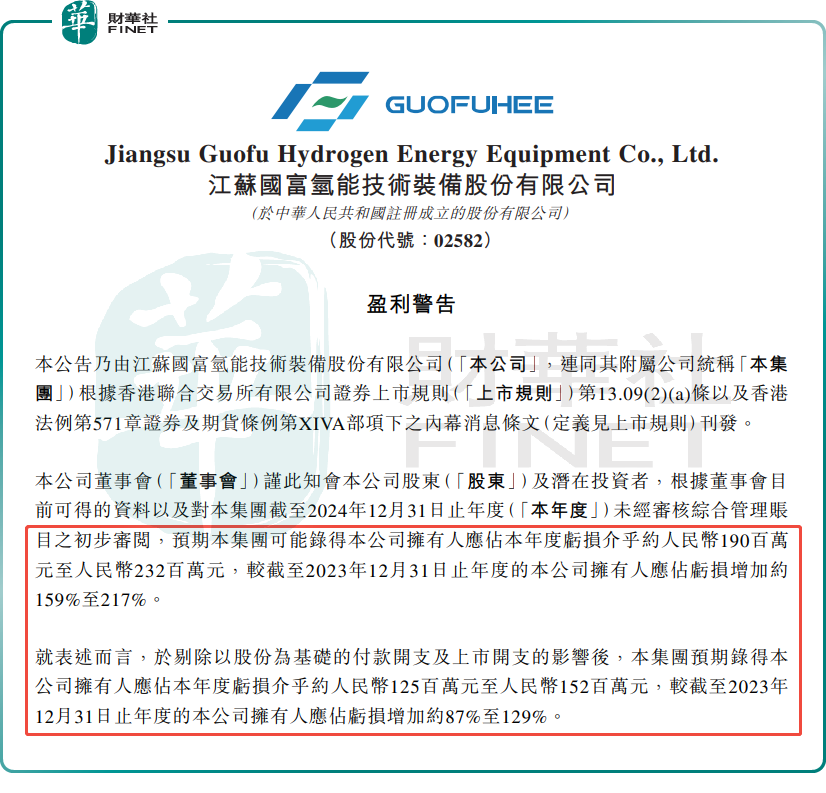

3月10日,国富氢能发布盈警公告称,预计2024年归母净利润亏损1.90亿元至2.32亿元(单位人民币,下同),较2023年亏损增加159%至217%。

即便剔除以股份为基础的付款开支及上市开支影响后,2024年该公司预期归母亏损仍约1.25亿元至1.52亿元,较2023年亏损增加87%至129%。

该消息一出,引发市场对国富氢能未来发展,及市值支撑能力的广泛关注。该公司于2024 年 11 月 15 日在港交所上市,上市首日大涨20%。基于对氢能赛道发展潜力的看好,该股上市后股价持续攀升,并于今年2月21日触及157.2港元高点,较发行价65港元,累涨141.8%。

国富氢能,是中国领先的氢能储运设备制造商,专注于氢能的制、储、运、加、用全产业链核心装备的研发与制造。公司主要提供四种设备产品,包括车载高压供氢系统及相关产品、加氢站设备及相关产品、氢气液化及液氢储运设备、水电解制氢设备及相关产品。

其中,按2023年国内车载高压供氢系统的销售额计,国富氢能排名第一,市占率为23.6%。此外,按2023年为止国内建造且由其提供设备参与建设的加氢站数量计,公司也是排名第一,市场份额为25.7%。

然而,尽管国富氢能在一些氢能装备领域已经做到了行业头部地位,但其仍未摆脱亏损的窘境,且亏损出现扩大的迹象。

对于亏损扩大的原因,国富氢能称主要有多方面的原因。

其一,中国氢能行业处于商业化早期阶段,基础设施不断发展,市场竞争激烈。在此背景下,客户需求与订单量波动较大,而客户的采购决策深受其业务运营状况和规划、财务状况及预算政策的综合影响,进而导致部分订单遭遇取消或延期。

其二,为加强团队建设,国富氢能持续引进专业人才,导致人工成本增加。同时,公司首次公开发行前股份激励计划,也导致以股份为基础的付款开支增加。

其三,报告期间,国富氢能产生一次性上市开支。

其四,扩充产能及实现规模化量产的战略规划,新生产基地部分投产后,折旧及摊销开支增加。

其五,因应收贸易账款规模扩大及账龄增加,国富氢能审慎增加了应收贸易账款减值拨备的计提。

综上所述,在这些因素共同作用,国富氢能在2024年的亏损状况继续加剧。

实际上,国富氢能的困境,只是整个氢能行业的缩影。

众所周知,氢能作为清洁能源发展的大方向之一,已成为一条高景气度的黄金赛道。近年来,国家氢能源相关利好政策不断,各地方省市也拿出真金白银,补贴、支持氢能产业发展。

然而,氢能产业领域的企业经营效果普遍不太好。跟国富氢能一样,国鸿氢能(09663.HK)、亿华通(02402.HK;688339.SH)等行业龙头时至今日也都未能走出亏损的泥潭。

究其原因,这主要由于这个行业当前仍处于发展初期,需要投入大量资金以增强技术优势、扩大团队以及市场布局等。

国富氢能曾在招股书中表示,公司预期持续录得净亏损,直至公司实现更大的规模经济效益、获得更多采购订单及将更多产品商业化。