蜜雪冰城港股上市后股价大涨,公司市值不仅远高于同为茶饮公司的古茗、茶百道和奈雪的茶,市值甚至高于百威亚太、青岛啤酒股份和蒙牛乳业,这让创始人兄弟的身家暴涨至逾1000亿港元。

蜜雪上市股价暴涨,市值远超青岛啤酒

2025年3月3日,蜜雪冰城股份有限公司(证券简称:蜜雪集团;证券代码2097.HK)在香港交易所主板挂牌上市,上市首日收盘报290港元/股,较发行价上涨43.21%,上市首日市值超过1093亿港元。

蜜雪冰城的上市备受各界关注,从消费者、投资者,到机构乃至港交所,均体现出较高的热情。特别是蜜雪冰城上市当天,港交所CEO陈翊庭现身上市敲钟仪式,体现出蜜雪冰城的地位和影响力。

值得一提的是,蜜雪冰城香港上市创出多项纪录。例如,此次蜜雪冰城香港公开发售超额认购5324.29倍,冻资金额达到1.84万亿港元,成为港股历史上冻资金额最大的“冻资王”。

更为重要的是,蜜雪冰城股价的强劲表现延续至今。蜜雪上市至今的前7个交易日,除上市第二日股价微跌0.14%外,其余6个交易日均上涨,仅上市首周的股价累计涨幅就超过75%。

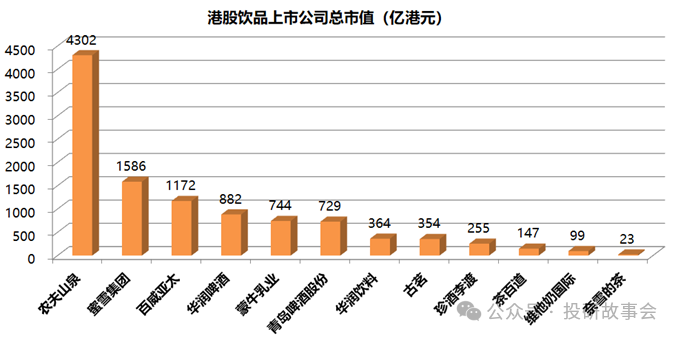

截至3月11日收盘,蜜雪的股价为420.60港元/股,总市值近1586亿港元。对比来看,在茶饮类上市公司中,奈雪的茶(2150.HK)市值约为22.51亿港元,茶百道(2555.HK)市值约为147.17亿港元,古茗(1364.HK)市值约为354.39亿港元。可以看出,蜜雪的市值断层式领先同类茶饮公司。

如果放在食品饮料类公司中做对比,蜜雪的市值仅次于农夫山泉(9633.HK),位居第二。蜜雪的市值不仅高于百威亚太(1876.HK),而且远超华润啤酒(0291.HK)、青岛啤酒股份(0168.HK)、蒙牛乳业(2319.HK),甚至与华润啤酒和青岛啤酒股份的市值之和相当!

门店数量超过45000家,年度收入超过200亿元

根据蜜雪冰城招股书,蜜雪提供单价约6元人民币的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。旗下有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。

于业绩记录期内各期间,“蜜雪冰城”所得收入及毛利分别占公司总收入及毛利的95%以上。相比之下,“幸运咖”于业绩记录期对公司的收入及毛利贡献尚不显著。

蜜雪引以为豪的是其规模庞大的门店。截至2024年9月30日,蜜雪通过加盟模式发展的门店网络拥有超过45,000家门店,覆盖中国及海外11个国家(印度尼西亚、越南、马来西亚、泰国、菲律宾等),蜜雪的门店总数量超过瑞幸、星巴克和麦当劳。

于2023年及截至2024年9月30日止九个月,蜜雪的门店网络分别实现饮品出杯量约74亿杯及71亿杯。根据灼识咨询的报告,按照截至2024年9月30日的门店数计,蜜雪是中国及全球最大的现制饮品企业。

按照2023年的饮品出杯量计,蜜雪是中国第一、全球第二的现制饮品企业。按照2023年的终端零售额计,蜜雪是中国第一、全球第四的现制饮品企业。

业绩方面,于2022年、2023年以及2024年前九个月,蜜雪的收入分别为人民币136亿、203亿及187亿,同比增长31.2%、49.6%及21.2%;于2022年、2023年以及2024年前九个月,蜜雪的净利润分别为人民币20亿、32亿以及35亿,同比增长5.3%、58.3%及42.3%。

蜜雪赚的是加盟商的钱,创始人兄弟身家暴涨至千亿

“蜜雪冰城”主要向中国及海外消费者提供现制果饮、茶饮及冰淇淋。“蜜雪冰城”核心产品的价格通常为2元至8元人民币,远低于中国其他主要现制茶饮品牌提供的主要产品的价格;现磨咖啡品牌“幸运咖”,核心产品的价格通常为5元至10元人民币,同样远低于中国其他主要现磨咖啡品牌提供的主要产品的价格。

但是,蜜雪的业绩并非依赖于产品的零售价格,蜜雪超过99%的门店为加盟店,蜜雪的绝大部分收入来自向加盟商销售商品和设备,主要包括向加盟商提供门店物料(包括糖、奶、茶、咖、果、粮、料等产品及包材)和设备(例如冰箱、冰淇淋机、制冰机及咖啡机)所得的收入。

此外,蜜雪的收入还有一小部分来自于向加盟商提供加盟和相关服务,这部分收入虽然体量不大(占比约2%),但是毛利率高(超过70%)。

根据官方介绍,1997年,蜜雪冰城的创始人及董事长张红超先生在郑州市开设了一家名为“寒流刨冰”的小店;1999年,代表着“甜蜜”与“冰爽”的品牌名称“蜜雪冰城”被正式启用;2007年,蜜雪的联合创始人及首席执行官张红甫先生加入。

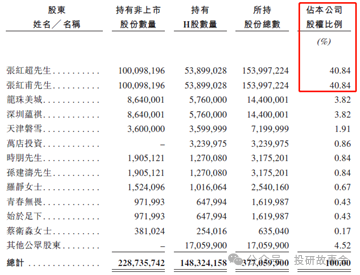

股权方面,张红超和张红甫兄弟二人为蜜雪冰城的一致行动人,在超额配股权未获行使的情况下,张红超和张红甫分别占公司股权比例为40.84%,兄弟二人合计持股比例高达81.68%。

简单估算,以2025年3月11日蜜雪集团收盘市值近1586亿港元为参考,蜜雪冰城创始人兄弟二人总身家约1295亿港元。

蜜雪冰城的高估值如何消化?

对比来看,2023年营收超过百亿的7家食品饮料企业中,蜜雪冰城的市盈率高居第一,市值高居第二名,但是其2023年的营收和净利润均排在倒数第二位。与百威亚太的对比更为直接,蜜雪的市值显著高于百威亚太,但是蜜雪的营收和净利润约为百威亚太的一半。

当然,蜜雪冰城三季报营收同比增长21.2%,净利润同比增长42.3%,对比业绩增速来看,蜜雪的增速高于同类公司,这也是蜜雪市盈率高的原因之一。但是,作为先行指标的营收增速已经显著回落,因此其净利润高增长还能保持多久,有待观察。

需要提醒的是,门店数量只是评判企业规模的指标之一,门店的盈利能力同样重要。何况,在超过99%都是加盟门店的情况下,如何管理这些加盟商?如何确保产品品质和服务品质不走样?如何确保不发生食品安全问题?这些问题也会随着加盟店数量的增加而增多。

仅从二级市场的表现来看,蜜雪冰城颇有当初农夫山泉上市初期的架势——上市初期股价大涨、估值拔升。

展望未来,即便考虑到蜜雪过往业绩增速高于同行业公司,但是在茶饮行业竞争白热化的背景下,蜜雪的业绩增速是否可以维持在高位水平?是否会出现业绩回落?未来是用业绩增长来消化估值,还是会以股价下跌的形式来消化估值?这些问题值得投资者认真考虑。