目前有150余家公司同时在港、A两地上市,涉及中国移动(600941.SH,00941.HK)、中芯国际(688981.SH,00981.HK)、百济神州(688235.SH,06160.HK)等行业龙头。

而在日前,传出饮料巨头东鹏饮料(605499.SH)、全球最大的生猪养殖和猪肉生产商之一的牧原股份(002714.SZ)等多家A股大型企业拟赴港上市。其中,东鹏饮料已发布公告官宣此事。

功能饮料龙头,多项数据亮眼

东鹏饮料生产并对外销售的主要产品类别包括:能量饮料、电解质饮料、咖啡(类)饮料、茶(类)饮料、预调制酒饮料以及果蔬汁类饮料等。

从品类来说,东鹏饮料的产品主要聚焦在功能饮料领域,即主要为能量饮料、电解质饮料及其他功能饮料。

从产品来看,隶属于能量饮料的东鹏特饮系列对公司营收贡献显著。其中,东鹏特饮®是公司的核心产品,也是业务的“核心引擎”之一。

业绩方面,东鹏饮料的营收和归母净利润在近些年节节攀升,表现稳健且亮眼。其中,于2024年,东鹏饮料实现营收158.39亿元,同比激增40.63%;期内归母净利润为33.27亿元,同比大增63.09%。

2024年的毛利率、净利率分别为44.81%、21.00%,分别同比增加1.74个百分点、2.89个百分点。

另外,2024年年报还显示,经营活动现金流量净额同比大增76.44%至57.89亿元,归属上市公司股东的净资产76.88亿元,同比增长21.57%。

不难发现,东鹏饮料近年的业绩迎来持续增长,2024年的表现尤其出色。而据东鹏饮料分析,2024年业绩大幅增长主要得益于公司不断优化产品结构及客户结构,积极加强开拓全国市场传统渠道,进一步提升产品的整体铺市率与覆盖广度等因素。

能量饮料仍是支柱,电解质饮料收入增速亮眼

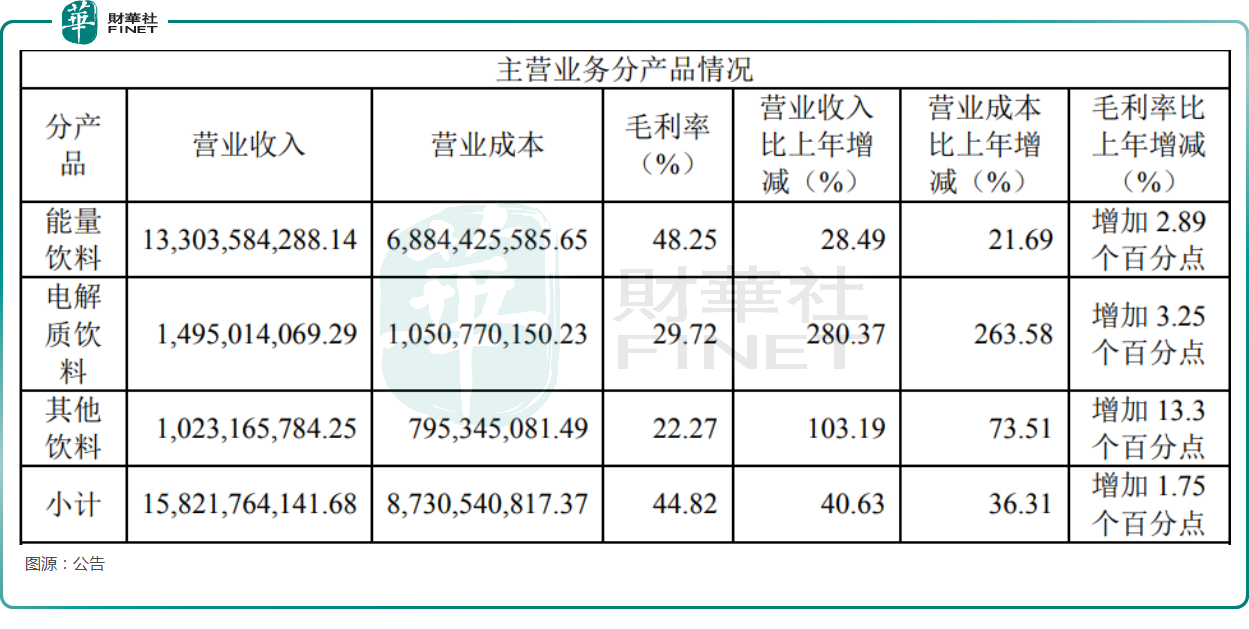

从具体的产品来看,2024年的数据显示,能量饮料的收入为133.04亿元,同比增长28.49%,在主营业务收入中的占比达84.08%,仍是东鹏饮料的业绩支柱。

毛利率方面,能量饮料2024年的毛利率提升2.9个百分点至48.25%。

尼尔森IQ数据显示,2024年东鹏特饮在国内能量饮料市场销售量占比由2023年的43.0%提升至47.9%,连续四年成为国内销售量最高的能量饮料;全国市场销售额份额占比从30.9%上升至34.9%。500ml瓶装东鹏特饮在尼尔森中国饮料单品排行中稳居前三。

此外,2024年,电解质饮料的收入为14.95亿元,同比增速高达280.37%,表现亮眼,占主营业务收入的比重从2023年的3.49%提升至9.45%。

数据还显示,2024年,电解质饮料的毛利率提升3.3个百分点至29.72%。

据了解,“东鹏补水啦”电解质饮料是东鹏饮料业务的“双引擎”之一。尼尔森IQ数据显示,2024年东鹏补水啦销售量占比达到6.7%,同比显著提升5.0个百分点,其销售额占比也达到了5.5%,同比增长4.1个百分点。2024年,“东鹏补水啦”实现近15亿元(人民币,下同)的营业收入,迈进“十亿级单品”行列。

总的来看,虽然东鹏饮料在讲“双引擎”的故事,“东鹏补水啦”也迈进“十亿级单品”行列,但公司对能量饮料依赖性过高的风险仍然是存在的。

好消息在于,近年以来,能量饮料的收入在主营业务收入中的占比整体处于下降趋势,显示出东鹏饮料对能量饮料的依赖性在下降。

此外,东鹏饮料还在持续拓展产品矩阵,茶饮系列由上茶及果之茶构成,另有预调鸡尾酒系列、椰汁系列提前占位市场,大咖系列持续培育,这些品类虽然目前贡献的收入不算太多,但对公司产品的多元化有重要意义。

还有这些点值得关注

从市场情况来看,饮料行业是一个红海市场,在各个细分领域都有着激烈的竞争。对于东鹏饮料而言,在能量饮料领域,需要面对红牛、乐虎、战马、魔爪等品牌的竞争压力;在电解质饮料领域,则有元气森林、外星人电解质水、宝矿力水特等品牌。

不过,“卖水”这门生意同时又是一条黄金赛道,近年一些消费领域的需求不振,但饮料行业的东鹏饮料、农夫山泉(09633.HK)、华润饮料(02460.HK)均取得了持续增长的业绩表现。

业绩向好和行业前景也是东鹏饮料股价整体上涨的基础所在。

数据显示,自2021年5月上市以来,东鹏饮料的股价累涨近550%,表现强劲。

不过,蛇年春节过后,中国资产备受青睐,但东鹏饮料的股价自1月14日以来还跌了将近15%,短期走势疲软。

据悉,股价遭遇短期下跌其中一项因素是实控人减持。

2月20日晚间,东鹏饮料发布公告称,股东鲲鹏投资计划减持公司股份不超过716.89万股,即不超过公司总股本的1.38%。

而鲲鹏投资和东鹏饮料实际控制人林木勤以及林木勤之子林煜鹏有关。在减持公告发布后,东鹏饮料在次日遭遇大跌。

近日,东鹏饮料发布了年度利润分配方案,拟每10股派25元(含税),共计现金分红13亿元。再加上半年报时,公司每10股派发现金股利25元(含税),并转增3股,共发放现金红利10亿元。

这也意味着,东鹏饮料全年分红达23亿元,创下新高,现金分红比例为69.1%。结合股权结构来看,这些现金分红有近一半落入实控人的口袋。

而在另一边,2024年,东鹏饮料的短期借款为65.5亿元,比年初增加35.55亿元,主要因贴现借款和信用借款增加所致;合同负债约为47.6亿元,比年初增加21.6亿元。

此外,东鹏饮料近日发布公告称,拟用不超过110亿元的闲置自有资金进行理财,投向包括但不限于结构性存款、定期存款、协定存款、大额存单等安全性高流动性好的投资产品。

结合来看,一方面,公司拿大量资金去理财、去分红;另一方面,公司的短期借款、合同负债在增加。

这种情况引起了广泛关注,其中一些投资者联想到了“大存大贷”,认为东鹏饮料赴港是为了募集资金。不过,东鹏饮料在公告中称,赴港上市是为了进一步提高公司的资本实力和综合竞争力,提升公司国际化品牌形象,满足公司国际业务发展需要,深入推进公司全球化战略。