港股生物科技板块再迎里程碑事件,"港股生长发育第一股"维升药业IPO以破纪录姿态收官,以发行价每股68.8港元登陆资本市场。

从超购倍数来看,维升药业此次IPO创下近几年创新药IPO散户认购倍数新高记录,募集所得款项净额逾1亿美元,是继科伦博泰之后港股最大规模创新药IPO项目,市场热度力压科伦博泰等明星项目,提前锁定蛇年创新药IPO人气王称号。

据悉,红杉中国,Sofinnova更是在招股期再度加码。头部资本的持续加持,既印证了维升药业在长效生长激素领域的龙头地位,更凸显专业投资机构对内分泌赛道的战略看好。

另外,按发行价计算,维升药业的发行市值对应的估值水平为投资者预留了较为充足的估值安全边际,叠加其核心产品所处的庞大未满足临床需求赛道,充分彰显出该标的在当前市场环境下的中长期配置价值。

笔者认为,在近年医药板块估值经历深度回调的背景下,维升药业作为港股稀缺且聚焦内分泌领域的创新标的,如今正面临着一个良好的上市窗口期。

一方面,二级市场的温度计已显现积极信号。

富途牛牛数据统计,2025年港股生物医药板块从最低位至今,涨幅一度接近50%。这种结构性复苏背后,亦是机构投资者对医药赛道认知框架的迭代。例如,招银国际认为,展望2025年,医药板块估值具备吸引力,受益于海外降息以及国内宏观环境改善,医药作为高弹性行业有望跑赢市场。

另一方面,资本市场的审美变迁正在重塑药企价值坐标。当下投资者更偏向具有"差异化创新+商业化确定性"的投资标的。

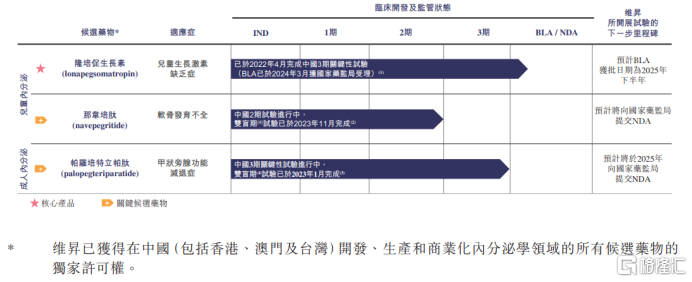

在此背景下,维升药业的优势就显得尤为突出。其隆培促生长素作为潜在同类最佳的长效生长激素,即将进入商业化阶段。而另外两款针对内分泌罕见病的那韦培肽和帕罗培特立帕肽,其中国临床试验均达到主要治疗终点且具有稀缺性。

这种"临床价值与商业落地"的双重确定性,正是当下投资者所青睐的标的。

持续吸引投资者背书,验证稀缺性与成长性

站在专业投资视角来看,持续吸引着新基石投资者的加持,更从侧面有力地印证了其在行业内的稀缺价值以及未来巨大的成长潜力。

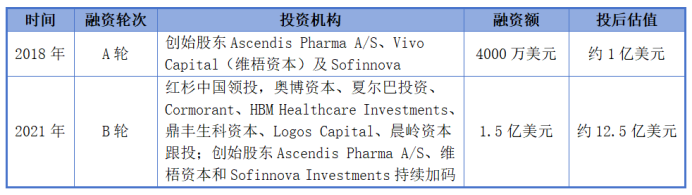

早在2018年的A轮融资中,维升药业就获得4000万美元投资,投后估值约为1亿美元。随后在2021年的B轮融资里,公司再募得高达1.5亿美元的投资,投后估值飙升至约12.5亿美元,充分体现出投资者对公司长期发展的坚定信心。

随着维升药业正式迈进资本市场,公司的吸引力进一步增强。公司此次IPO招股引入5名基石投资者,包括安科生物、园丰国际,维梧资本、药明康德、Reynold Lemkins。维梧资本作为创始股东,持续增持维升药业。

在众多优秀基石投资者中,安科生物的投资引发市场热议。自2023年第四季度隆培促生长素问鼎美国市场销售金额榜首之后,维升持续不断收获境内外资本瞩目。市场分析认为,安科生物此次展露战略投资意向绝非偶然,既在专业上高度认可维升药业在内分泌治疗领域的创新实力及商业化潜力,更释放出其对儿童生长发育赛道未来广阔前景的深度认同。

作为一家科研先导型企业,安科生物致力于在生物医药前沿创新技术和细分领域进行前瞻性布局,公司多年聚焦儿科内分泌赛道,特别在生长发育领域,市场份额居于国内第二。其在生物医药领域的技术积淀,与维升药业在内分泌疾病领域的深厚临床认知形成独特的技术拼图。这一投资将推动双方在研发、生产及市场渠道等领域的深度协同,实现资源整合与优势互补。因此,此次合作的意义远不止资金的注入,本质上是生物医药产业发展趋势下的精准卡位,被市场视为同行佼佼者对维升药业的强力背书。

相信凭借安科生物在国内市场的广泛渠道及成熟商业化经验,维升药业的核心产品落地进程有望进一步提速,双方合作或将成为"战略投资者+创新"双轮驱动的标杆案例,达到1+1>2的产业协同效果,为行业树立新的合作典范。

从创新领先到商业化破局,双重驱动解锁市场增长

机构投资者的持续青睐并非偶然,而是基于维升药业在内分泌创新领域的独特地位和强劲的发展潜力。

对于药企而言,创新能力不仅是其发展的核心动力,更是其核心竞争力的体现,而这种能力最终会通过产品管线清晰地展现出来。

维升药业旗下的创新产品凭借其颠覆性的价值,已经给出了有力证明。

例如,核心产品隆培促生长素用于治疗儿童生长激素缺乏症(PGHD),是全球目前唯一一款经临床研究证实优效于生长激素日制剂的长效生长激素。目前,其上市许可申请已获国家药监局受理,预计将在2025年获批上市。

从临床价值维度来看,隆培促生长素具有三重核心优势:第一,其给药频次从传统短效制剂的每日注射大幅降低至每周一次,大大降低了患儿注射给药的负担,并显著提升治疗依从性。第二,国内外关键Ⅲ期临床试验数据显示,其促进生长的疗效显著优于传统日制剂,且安全性与日制剂相当。第三,作为欧美首个获批的儿童长效生长激素,其疗效与安全性已通过FDA和EMA双重认证,海外的真实世界数据进一步验证了该产品的可靠性。

同时,隆培促生长素在药物的保存运输方面同样具备独特的竞争力,其可在30℃以下的室温环境稳定储存6个月,这一储存条件远比需要2-8℃冷藏的其他生长激素方便得多, 突破了传统冷藏保存限制。这种"依从性好+疗效优+保存携带方便"的创新优势,使这个重磅产品有望重塑全球及中国生长激素市场的竞争格局。

另外,维升药业的两款针对内分泌罕见病的关键候选药物,也均是全球范围内极具创新力和处于领先地位的药物。

其中,那韦培肽是一款用于治疗2至10岁软骨发育不全儿童患者的国内潜在同类首创药物,该疾病在中国尚无有效的治疗药物获批,目前已完成国内2期临床试验的双盲期试验。

帕罗培特立帕肽是一款每日一次的甲状旁腺激素替代疗法,用于治疗成人慢性甲状旁腺功能减退症,目前已在部分欧洲国家和美国上市,同时也是FDA批准的首个且唯一一个治疗成人甲状旁腺功能减退症的药物。在国内,该药物的3期关键临床试验已经完成双盲期,达到主要研究终点。目前中国尚无获批准用于治疗甲状旁腺功能减退症的甲状旁腺激素替代疗法,帕罗培特立帕肽是唯一一款已在中国开始临床开发的甲状旁腺激素替代疗法。

当然,产品的价值最终还是需要商业化来进行兑现。

维升药业计划通过分阶段布局,形成自主商业化供应及本地生产能力,精准卡位高潜力市场。

短期,公司通过从合作伙伴Ascendis Pharma处获取商业化药物,快速响应市场需求,确保早期市场渗透和收益。

中期,公司与药明生物合作,实现隆培促生长素的本土化生产,将药明生物作为技术转移点,为维升药业提供本地商业化供应。同时,公司还与上药控股等企业合作,共同构建药品商业化服务体系,完善市场布局。

长期,公司计划建立内部生产能力,最终在商业化道路上实现全面成熟。

从上不难看出,维升药业构建出的多维度核心竞争力,为后续商业变现奠定了坚实的基础,已经展现出巨大的市场潜力和竞争优势。

结语

不可否认,作为医药领域的创新力量,维升药业已经迎来资本市场的重要里程碑。成为港股上市公司,意味着公司将获得更多国际资本市场的资源和关注,开启资源整合的乘数效应,提速发展。

从价值实现路径来看,维升药业不仅在短期内有望受益于隆培促生长素的商业化,产品的差异化竞争优势有望快速转化为业绩增长极,更在长期内通过自主及合作的创新研发策略,以及商业化能力等多维度构建的体系化竞争优势,持续释放内在价值。

在这一演绎路径的推动下,我们有理由相信维升药业的价值曲线将势如破竹、持续攀升,最终或将为投资者和股东带来可观回报。