近期,尽管经历了市场整体回调之后,总部位于美国的存储芯片领军者美光科技股价逐渐回暖,上周五单日涨幅更是超过6%,但仍未回到过去一年平均107.82美元的水平附近。投资者们当前正密切关注这家芯片巨头即将发布的第二财季业绩及未来业绩指引数据,华尔街分析师们普遍预期在AI算力需求仍然强劲的推动之下,凭借HBM存储系统以及企业级NAND存储带来的巨大营收增量,美光业绩有望超预期大幅增长,进而带动股价持续反弹。

总部位于爱达荷州的美光科技因其高带宽存储产品(high-bandwidth-memory,即HBM),能够满足大规模数据处理任务带来的井喷式存储需求,自2024年以来持续受到华尔街投资机构重点青睐,并且在席卷全球科技行业的人工智能浪潮方面处于AI基础设施领域的领军者地位。受益于广泛的存储产品线,该存储巨头最近一个季度的数据中心业务方面的营收规模创下历史新高,该业务的产品线主要包括HBM存储以及企业级NAND,以及基于企业解决方案的高端DDR5存储产品。

在2025财年业绩开局良好的背景下,美光科技管理层此前给出的截至2月份的第二财季业绩指引较为积极,公司预计整体营收将达到79亿美元,意味着有望同比增长36%;还预计经调整后的每股收益有望从上年同期的0.43美元大幅提升至1.53美元。

在华尔街,看涨美光未来12个月股价的分析师占多数比例。其中,富国银行近期予以美光高达130美元目标价,并且重申“增持”评级;Cantor Fitzgerald、Stifel以及Baird均予以130美元目标价的未来12个月内目标价格,意味着美光股价潜在上行空间高达30%。

相比之下,当前美光股价徘徊在100美元/股附近。

过去的七个季度,美光业绩均超市场预期

美光科技2025财年第一季度实现整体营收大约87.1亿美元,远高于2024年同期的大约47.3亿美元。其中,涵盖数据中心HBM需求的“计算与网络”(Compute & Networking)业务部门营收同比增长46%,该业务部门主要负责生产、销售与管理HBM、DRAM和NAND闪存芯片,占美光总业务的50%以上,大幅度抵消了其他业务部门的疲软业绩。

美光股票价格在上周呈大幅反弹趋势,似乎从最近的股价低迷中恢复过来。目前,股价徘徊在100美元附近,今年迄今已上涨约18%。有趣的是,在过去的七个季度里,该公司所公布的营收和调整后的每股收益数据均明显超出市场普遍预期。当前相对较低的交易价格,可以说为投资这家前景广阔的高增长存储芯片巨头提供了独特的投资机遇。

该公司管理层表示:预计2025财年第二季度营收将达到79亿美元,同比增长36%;预计调整后每股收益预计将从上一年的0.43美元大幅提高至1.53美元。

市场细分领域趋势分析:

计算领域:该公司管理层预计2025年日历年度内,PC市场出货量有望实现中个位数级别的增长,并于下半年逐步提升,预计增长集中于日历年的下半年

移动领域:2024年全球智能手机出货量仍预计实现中个位数增长,该公司管理层预计2025年预计实现低个位数级别的增长幅度,这与此前公司的预期基本面一致。同时,与人工智能(AI)相关的端侧应用继续推动移动端美光DRAM芯片容量的大幅增长趋势。此外,该公司预计本地搜索和上下文感知用户界面等应用中使用的存储技术规模将随着时间的推移而显著增加。

有华尔街分析师与美光管理层同样乐观,预计2024年开启的AI PC以及AI智能手机“元年”有望推动这两大传统市场的存储需求步入新一轮增长阶段,预计将在2025年验证AI应用带来的存储芯片需求强劲增长逻辑,人工智能功能将有助于刺激手机和个人电脑的大面积更新换代需求,意味着DRAM与NAND存储需求都将迎来新的增长阶段,而专注于存储领域的美光有望全面受益于这一趋势。比如,苹果Apple Intelligence所引领的端侧AI大模型融入消费电子端的热潮,有望推动DRAM与NAND需求迈入新一轮由端侧AI驱动的增长阶段。

美光财务业务表现的强劲反弹预计将继续上演。在截至2025财年第一季度,美光科技调整后每股收益大幅升至1.43美元,上年同期仅为0.43美元。未经过调整后的净利润高达18.7亿美元(每股收益1.67美元),而上年同期则录得未经过调整后的净亏损大约12.3亿美元(每股亏损1.12美元)。

尽管如此,仍有华尔街投资机构对于该公司发出的毛利率下滑警告表示担忧,因为有机构认为美国大部分需求来自低利润业务,尽管强劲的销量可能会促进收入增长。另一个担忧则是全球个人电脑和智能手机等消费品的整体需求可能持续疲软。美光科技曾在一次业绩电话会上指出,由于宏观环境影响,公司2025财年的毛利率将有所下降。

截至目前,美光科技的股价自上个月以来持续低于过去12个月的平均价格107.82美元水平,徘徊在100美元/股附近。

美光存储产品需求或将跟随英伟达AI GPU实现强劲扩张

毫无疑问,人工智能乃推动美光股价2024年大涨至历史新高的核心推动力,并且也将是美光股价自2025年开始走出长期牛市曲线至新的历史价位的核心催化剂与推动力。在全球企业纷纷斥巨资布局AI的这股AI基建狂热浪潮中,存储需求可谓跟着AI GPU需求同步跟随包括“星际之门”在内的数据中心大规模新建或者扩建而迈入迅猛增长阶段。美国银行在近日发布的研报中预计,超大规模数据中心运营商的资本支出将在2024年无比强劲的基础上大幅增长,在2025年预计同比增长34%,达到2570亿美元。

DeepSeek-R1横空出世,以及近期开源周重磅发布的众多对于AI训练/推理影响深远的底层代码,可谓彻底掀起AI训练与推理层面的“效率革命”,推动未来AI大模型开发向“低成本”与“高性能”两大核心聚焦,而不是疯狂烧钱用“大力出奇迹”方式训练人工智能大模型。但需要注意的是,DeepSeek全面催化生成式AI软件、AI代理等AI应用工具渗透至全球各行各业的天量级AI推理算力需求意味着,AI GPU、网络与电力基础设备等AI算力基础设施领域需求的未来前景仍将是星辰大海。

美光所销售的AI硬件基础设施的一个重要组成部分——HBM存储系统,以及AI基建所需的广泛DRAM和NAND存储产品,让美光从这股前所未有的人工智能支出激增浪潮中全面受益。HBM存储系统与AI芯片霸主英伟达(NVDA.US)所提供的驱动ChatGPT以及Sora等重磅人工智能应用必不可少的最核心硬件——H100/H200/GB200 AI GPU配合搭载使用。由于市场对英伟达全线AI GPU产品需求几乎永无止境,英伟达已成为全球市值最高的芯片公司。HBM存储系统可以更快地提供信息,帮助计算系统开发和运行人工智能大模型。

人工智能大模型往往通过数据轰炸软件以及高计算密度的矩阵运算来创建,该过程可能涉及数万亿个参数级别,并且高度依赖于HBM存储系统,AI推理工作负载则涉及天量级别的并行化计算模式,同样高度依赖HBM存储来提供高带宽、低延迟和高能效的存储解决方案。为了避免算力瓶颈并保持昂贵的处理器全速工作,美光及其竞争对手——SK海力士与三星,开发了比传统存储更快的与其他组件通信的HBM存储。

HBM是一种高带宽、低能耗的存储技术,专门用于高性能计算和图形处理领域。HBM通过3D堆叠存储技术,将堆叠的多个DRAM芯片全面连接在一起,通过微细的Through-Silicon Vias(TSVs)进行数据传输,从而实现高速高带宽的数据传输。HBM通过3D堆叠技术,将多个存储芯片堆叠在一起,不仅大幅减少了存储体系空间占比,也大幅降低了数据传输的能耗,高带宽则能够显著提升数据传输效率,使得AI大模型能够24小时不间断地更高效地运行。

尤其是HBM存储系统还具有强大的低延迟特性,能够快速响应数据访问请求。GPT-4等生成式AI大模型通常需要频繁访问大数据集以及进行无比繁重的大模型推理工作负载,强大的低延迟特性能够极大程度提高AI系统的整体效率和响应速度。在AI基础设施领域,HBM存储系统全面绑定英伟达H100 /H200 AI GPU服务器系统,以及全面绑定正在批量交付的英伟达B200和GB200等AI GPU服务器系统。

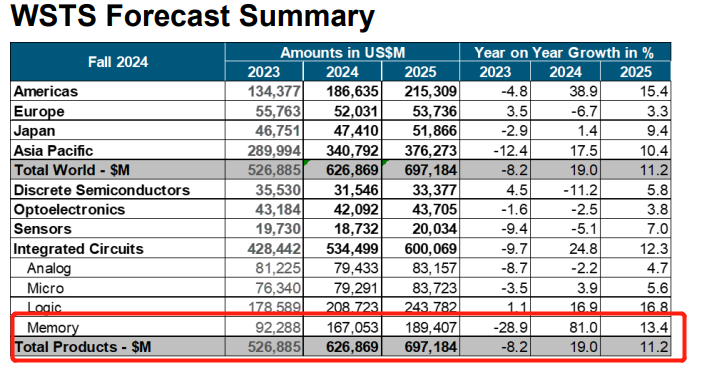

根据世界半导体贸易统计(WSTS)的最新预测,预计2024年全球半导体市场将同比增长 19.0% 至6270 亿美元,WSTS预计 2025 年全球半导体市场规模将在2024年基础上继续增长,意味着全球半导体市场有望在2024年本已无比强劲的复苏趋势之上再增长约 11.2%,全球市场规模有望达到约 6970 亿美元。

WSTS预计,2025年的半导体市场规模增长将主要由强劲的AI训练/推理算力需求所驱动的企业级存储芯片类别,以及人工智能逻辑芯片类别所大力推动,预计2025年包含CPU、GPU以及ASIC芯片的逻辑芯片类别整体市场规模有望同比增长约17%,覆盖HBM、企业级SSD与NAND等领域的存储芯片类别市场规模有望在2023年大幅增长81%的基础上同比增长超13%;同时WSTS还预计分立器件、光电子、传感器、MCU以及模拟芯片等所有其他细分芯片市场的增长率都将达到个位数增幅。