根据密歇根大学的消费者调查,自2024年底以来,通胀预期急剧上升。与此同时,直到2月份(可用的最新数据)纽约联邦储备银行的调查结果似乎更令人安心。那么该如何解释这些看似矛盾的信号呢?

- 在密歇根大学调查中,对于未来12个月的通胀率预期中值从去年10月的2.7%跃升至3月份的4.9%。更令人担忧的是,对于未来5至10年的通胀初步预期也从去年秋天的3.0%上升到了3.9%。纽约联储调查中的主要指标也有所上升,但总体而言,在可比时间段内通胀预期上升的幅度没有那么大。

- 这两项调查在方法上存在两大差别。对这两大差别进行调整后,得到的结果要更一致一些,传递的总体信息介于两项调查各自可能给出的信息之间。

- 近几个月来,短期通胀预期的恶化程度超过了纽约联邦储备银行官方数据序列所显示的程度。与此同时,长期通胀预期——合理解读的话——恶化的程度可能并没有密歇根大学调查结果所显示的那么大,甚至可能没有恶化。

- 通胀预期上行的时机表明,近来随处可见的加征关税新闻可能让消费者感到不安。

在联邦公开市场委员会(FOMC)努力将通胀率拉回到2%目标之际,通胀预期的恶化使其面临的经济环境更加复杂。市场普遍预计,委员会将在3月18日至19日的会议上维持利率不变。通胀预期的上升意味着,未来几个月委员会在降息问题上要更加谨慎。

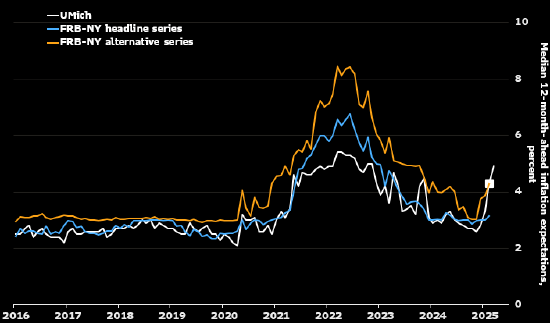

短期数据比较的结果让人忧心

来源:密歇根大学、纽约联邦储备银行、彭博经济研究。注:所有三个数据序列均按对未来12个月通胀预期的中值计算。纽约联邦储备银行的官方数据序列采用下文所述方法计算。纽约联邦储备银行的“替代”数据序列代表的是受访者对未来一年通胀的中值预测。密歇根大学的通胀预期为3月份初步数据,纽约联邦储备银行的通胀预期为2月份数据。白色方框内为密歇根大学的2月份数据。

方法不同,答案也不同

两项调查在方法上有两个关键差别。第一个是关于通胀预期的计算方法。密歇根大学采用直接的方法——直接询问受访者他们的通胀预期值,发布的结果是这些预期值的中值。对未来12个月通胀的预期值在上图中用白线表示。

自2024年10月以来,密歇根大学数据序列给出的通胀预期值上升了2.2个百分点,为2002年以来的五个月最大升幅。不考虑2002年,上一次出现如此大幅度的通胀预期上升还是1979年。

纽约联储采用两种不同方法来衡量通胀预期。调查网页主页和新闻稿中给出的数据序列是用下文描述的复杂方法计算的。根据这一数据序列(上图中以蓝线表示),对未来12个月的通胀预期自2023年底以来就几乎没有变化。

纽约联储还提供了另一种衡量通胀预期的方法,其方法与密歇根大学直接询问受访者的方法一样。这一数据序列在上图中以橙线来代表。与官方数据序列不同,这一替代指标在2月份明显上升(3月份纽约联储调查结果将于4月14日发布)。

官方数据序列与替代指标之前就曾发生过背离:例如在新冠疫情期间,替代指标上升的幅度远高于官方数据序列。尽管如此,纽约联储这两个数据序列近期出现的鲜明反差——以及纽约联储替代指标与密歇根大学调查结果更加接近——仍然令人震惊和不安。

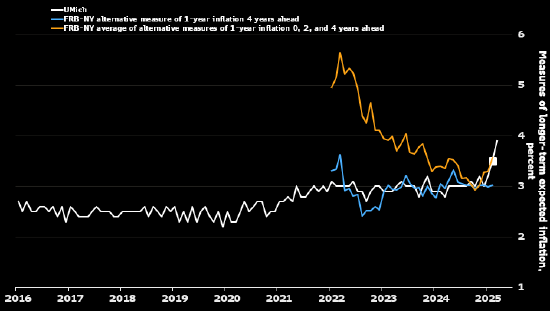

长期看传递出的信息也不同

来源:密歇根大学、纽约联邦储备银行、彭博经济研究。注:所有三个数据序列均以中值来表示。密歇根大学的数据序列用对五到十年的通胀预期中值平均值来表示。对于纽约联邦储备银行来说,蓝线代表的是替代数据序列中未来四年对一年后通胀预期的中值。橙线表示当下、两年和四年后对未来一年通胀预期的预期中值平均值。密歇根大学数据序列的最近一次观测为3月份(初步数据),纽约联邦储备银行的数据序列为2月。白色方框表示密歇根大学数据序列的2月份观测值。纽约联邦储备银行从2022年1月开始衡量未来四年的一年期通胀预期。

衡量方法的第二个差异与衡量长期预期所参考的时间跨度有关。密歇根大学要求受访者给出他们对未来五到十年的平均通胀率预期。该数据序列在上图中用白线来表示。

相比之下,纽约联邦储备银行数据序列的未来三年和五年通胀预期并非多年预期的平均值。而是分别代表两年和四年后对未来一年通胀率的预期值。

蓝线显示的是纽约联邦储备银行根据替代衡量方法——以更直接问询方式得出——得到的对五年后通胀的预期。(该数据序列的官方版本看起来与之并无太大区别。)尽管纽约联储数据序列对应的概念非常不同,但直到过去几个月之前,它与密歇根大学数据序列显示的结果非常相似。

橙色线显示的是比照密歇根大学数据序列构建的一个数据序列,该数据序列基于纽约联储发布的信息进行构建。它显示了当下、两年和四年后对未来一年通胀的预期的平均值。与密歇根大学指标一样,该数据序列在过去几个月中明显上升。

即使考虑了方法上的差异,这两项调查得出的答案显然不同。从2022年初到2024年底,密歇根大学调查的五到十年通胀预期平均值基本持平。相比之下,根据纽约联储信息构建的模拟数据序列在此期间急剧下降。

密歇根大学长期通胀预期指标的上升不能简单的用是对接下来一年预期上升来解释。剔除未来一年预期跃升的影响,对未来两到七年隐含平均通胀预期的计算结果显示其增幅几乎与公布的长期数据序列相同。密歇根大学没有询问受访者五年后对通胀的看法。

未来需谨慎

在3月4日举行的彭博投资会议上,纽约联邦储备银行主席John Williams对通胀预期表示出些许信心。他承认有关关税的报道可能影响到短期通胀预期,但表示他并未注意到“大多数调查显示出长期通胀或未来通胀受到影响的迹象”。

仔细分析,他的这番话得到了以下结果的支持:在纽约联储调查中,对四年后的未来一年通胀预期没有变化。但是密歇根大学长期通胀指标的上升幅度与疫情期间相比上升的幅度更大,而且远远超出短期预期上升所能解释的幅度。

美联储决策者需要警惕通胀预期是否开始松动。

对于分析方法的笃信

如上所述,纽约联储发布两种版本的通胀预期。其中“替代”数据序列以直接问询的方式计算:纽约联储要求受访者给出他们对特定时间段内通胀的最佳预测。

在新闻稿和调查主页上发布的数据序列则以更复杂的方式计算:

- 他们要求受访者评估通胀落在不同预测值区间内的概率。例如,他们询问受访者通胀率介于-4%到-2%、-2%到0%、0%到2%、2%到4%的概率。

- 正如纽约联储常见问题页面所述,这些概率随后被用于估算概率密度函数(pdf),即基于受访者的回答,显示任何给定通胀预期结果概率的平滑曲线。

- 之后,根据估算的pdf来推断每位受访者的预期通胀率。官方数据序列是这些预期通胀率的中值。

如果所有受访者都是资深的统计学家,并且他们的主观预期可以通过假定的pdf来准确描述,那么这两种方法会得出相同的结果。为什么没有得出相同结果的原因并非显而易见。不过,要求受访者描述出能够代表他们对未来通胀预期的pdf的形状可能是一个太过复杂的统计问题。

责任编辑:郭明煜