金吾财讯 | 3月20日晚间,江苏宏信超市连锁股份有限公司发布了聆讯后资料集,计划于3月25日开启招股事项。公开资料显示,宏信超市经营着名为“宏信龙”的超市品牌,是一家位于江苏苏中地区超市连锁企业,主打“零售+批发”双主业,辅以预制菜等新业务探索。

从过往历史来看,港股市场对于商超类公司的估值普遍偏低。而宏信超市的盈利水平与整体资产水平较低,参考目前港股市场平均市净率来看,估计其招股与融资规模不会太大。

值得一提是,就在公司通过聆讯的同日,香港证监会发布了针对IPO的额外指引条例,提出向投资者收取10%最低预付认购资金(即最高允许10倍杠杆),这意味着港股市场百倍打新将成历史,市场重回FINI系统上线以前。而公司作为政策更新后的第一家试水企业,其招股成绩值得关注。

以下为公司招股信息

公司全称:江苏宏信超市连锁股份有限公司

独家保荐人:绰耀资本,是一家总部位于香港的金融服务提供商,从事证券交易、财务咨询等业务。绰耀资本于2024年8月在纳斯达克上市,股票代码为VITT。

公司控股股东:高峰&瑞川达投资(29.68%)、袁原(6.95%)、张佳安(4.85%)

高峰为公司第一大股东,直接持股16.36%,通过瑞川达投资简介持股13.32%

袁原为公司副董事长、张佳安为公司执行董事

三人构成一致行动关系,合计持股41.48%,构成共同实际控制人。

其他主要股东:疌泉供销基金(13.42%)、江都基金(10.20%)

疌泉供销基金由江苏省供销合作总社参与设立,普通合伙人为江苏新供销基金,LP包括江苏省政府投资基金、南京扬子国资等。

江都基金由扬州市江都区政府主导,关联中国信达资产管理股份有限公司

基石投资者:Top Legend SPC,计划于IPO阶段认购最高约500万美元

Top Legend SPC曾于2025年1月以1.26亿港元收购港亚控股(01723.HK)70.26%股份,成为其控股股东

公司基本面画像:苏中地区超市运营商排名第五,批发为收入贡献主要来源

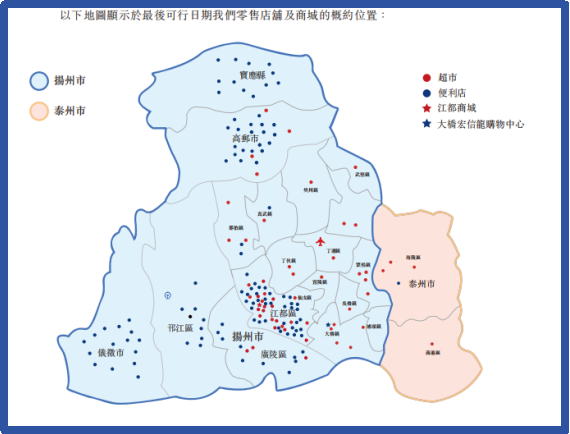

招股书显示,公司成立于1994年,是一家从事超市连锁、油量批发的地区型连锁商超品牌。公司主要以“宏信龙”品牌经营超市以及便利店业务。截至最后可执行日期,公司在江苏省经营着51间超市以及109家便利店,其中绝大多数位于扬州市,仅有两家超市以及一家便利店位于泰州市。同时,公司还在扬州市经营着两家商城,分别为江都商城以及宏信龙购物中心。

图片来源:公司招股书

按2023年销售额计算,公司在江苏省超市运营商中排名为20位左右,市场份额约为0.4%。若聚焦于苏中地区,则公司在该区域超市运营商中排名第五,市场份额约为2.3%。单看扬州市,公司在扬州市超市运营商中排名第二,市场份额约为9.1%。

就收入构成而言,零售业务是公司2023财年之前的主要收入来源。但由于新冠疫情以及烟草产品停止销售的影响,公司的批发业务于2023财年追上零售业务,并于2024年前9个月的业绩期中超过零售业务。截至2024年9月,公司报告期内批发业务收入占比为56.9%,零售业务收入占比为41.6%。

从往期记录来看,食品类的商品是公司主要的收入贡献来源。截至2024年9月,公司食品收入占零售以及大宗销售收入的百分比为85.4%。公司在招股书中指出,苏中地区对于预制菜的需求旺盛,目前公司正聚焦于预制菜行业的布局,计划通过建立新的中央厨房,扩大公司的食品加工能力。

公司财务情况:收入维持平稳,利润增长乏力,静待新业务放量催化

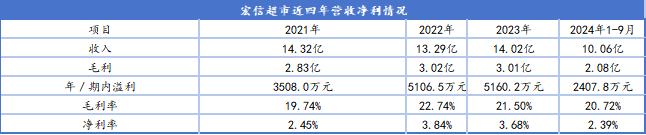

2021年-2023年以及截至9月至的2024财年,公司分别实现收入14.32亿元、13.29亿元、14.02亿元,10.06亿元。同期。公司实现净利润为3508万元、5106万元、5160万元、2407万元。近三年来,零售业务营收呈现逐年下滑的趋势,而批发业务反倒持续走高,使公司的营收规模维持平稳。

数据来源:公司招股书

从毛利率角度来看,公司经营毛利率稳定在20%-22%之间,整体保持平稳,且相较于部分上市同行具有一定的优势(例如永辉超市2023年毛利率为19.1%)。但在净利率方面,截至2024年9月,公司2024年前三季度的综合净利率为2.4%,较2023年同期的3.09%有所下降,主因零售业务收入持续下滑所致。

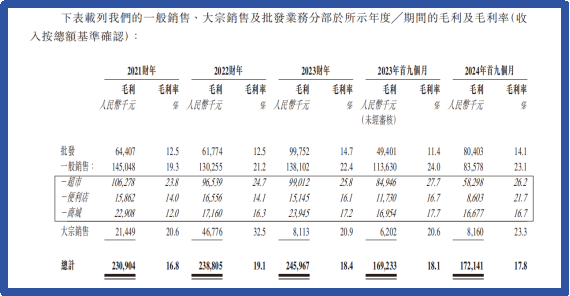

需要注意的是,从公司收入分项构成来看,公司的一般零售业务综合毛利率显著高于公司批发业务,若公司后续业务结构持续向批发业倾斜,或对公司的综合毛利率产生负面影响。

图片来源:公司招股书

从成本端来看,公司主要成本来自于销售中产生的员工成本以及折旧摊销开支。公司员工成本占往期记录销售以及分销成本的80%以上。相对而言,公司超90%门店为租赁物业,且集中在扬州、泰州等三线城市,租金成本可控。

资产构成方面,由于公司批发+零售的商业形式,存货以及应收款项为公司主要的流动资产构成。截至2024年前三个季度,公司存货以及应收款占流动资产的比重分别为31%、29%。同期,公司在手现金及现金等价物为1.49亿元。截至2024年9月,公司资产净值为4.30亿元。

招股书显示,公司经营可能存在以下需要关注的风险因素:

线下商超持续受到线上网店的市场挤压,公司可能会受到新零售的不利影响

商超行业的利润率较低,公司未必能够维持过往的盈利水平

公司95%门店位于扬州,区域市场饱和,公司未必能有效获取理想的零售店铺扩张地点

公司批发业务增长依赖餐饮复苏,预制菜等新业务短期难以贡献显著利润

募资完成后,公司将把资金用于以下几个方向:

1、扩大公司的市场占有率以及零售门店数量,进一步巩固公司市场地位

2、建立新的配送中心,扩大公司的仓储能力

3、建立新的中央厨房,扩大餐厅的加工能力

4、加强ERP系统以及基础设施系统,提高运营效率