来源:价投谷子地

股东分析:

前十大股东持股数量沪股通增持0.53亿股,其他股东持股数保持不变。2024年年报显示年末股东总数26.12万户比三季报的27.99万户减少了1.87万户,到今年2月底股东总数27.42万户,增加了1.3万户。

从交行的股东人数变化看,元旦过后有资金在悄悄撤离。大概率今年走势比较弱的银行都是类似的情况。

营收分析:

根据2024年年报显示,交通银行营收2598.26亿,同比去年同期增长率为0.87%。其中,净利息收入1698.32亿,同比增长率3.48%。手续费收入369.14亿,同比下降14.16%,归母净利润935.86亿同比增长0.93%。更多的数据参考表1:

表1

交行的应收表整个给人的感觉是比较稳定,除了手续费收入受到减费让利的影响下滑明显外,净利息收入和其他非息收入都保持小幅正增长。

大家可能会奇怪,去年是债券大牛市,交行这种其他非息收入占比这么高,金融投资资产占比这么高的银行为何其他非息收入的涨幅这么小。这一点,我在去年年报和今年中报的时候都曾经分析过,交行的投资收益里有一块和权益类资产的公允价值变动有关。2023年这块贡献较多收益。到了2024年这块表现较差抵消了债券价格上涨带来的公允价值收益。

之前我在交行报告分析中说过:“银行的主营业务收入中净利息收入和手续费收入属于相对比较稳定的收入。基本上每年都有上涨,波动不大。但是,对于股权类投资收益属于非经常性损益,今年有明年可能就没有,甚至出现明年公允价值跟随股权价格变动缩水也是有的。”

这里单独说一下这个问题是因为我国从今年开始推广AIC业务。这部分类风投业务的收益波动比较大。未来随着AIC试点的扩容,部分头部银行的业绩波动性可能会加大。这点大家需要注意一下。

相比之下交行2024年的净利息收入表现要好过多数全国性银行,净利息收入同比增长3.48%。后面的资产负债分析可以看到交行的资产扩张情况远不如四大国有行。所以,净利息收入的增长主要原因是净息差下降很小。根据2024年年报披露,交行的净息差1.27%同比下降1bp。这说明交行的净息差已经基本见底了。我利用交行披露的单季净息差数据,结合几份定期报告的利息收入和利息支出数据,利用净息差还原大法可以获得最近2年的净息差明细,如下表2所示:

表2

从表2中可以看到交行第四季单季净息差1.24%环比第三季度下降了2bps,比一季度的1.27下降了3bps。可以看到交行的净息差在2024年明显趋稳。如果,我们比较一下会发现2024年资产收益率的下降幅度是快于2023年的。2024年第四季度资产收益率3.21%比一季度下降30bps,2023年4季度比1季度资产收益率只下降了16bps。

交行净息差2024年企稳的重要原因是其负债成本显著下降。2024年第四季度负债成本比第一季度下降了26bps。2023年同期负债成本不仅没有下降还上升了4bps。

交行的负债成本在2024年快速下降主要得益于其负债结构。交行的负债结构和四大行相比有较大的差异,更像是一家股份行的负债结构——同业负债占比高,存款中定期存款占比高,如下图1所示:

图1

从图1中我们可以看到无论是对公还是零售的定期存款成本同比都下降了27-28bps。这是得益于最近两年连续下调存款基准利率,过去的高息存款到期转存为低息存款的影响。对公活期存款利率同比下降16bps,主要是去年叫停手工补息和智慧通知存款的作用。

去年同业存单和同业拆借利率也是一路走低。所以交行的负债结构虽然总负债成本较高。但是在降息周期中下降的也多。反观招行这种以存款为主,存款以活期为主的银行,虽然总体成本是上市银行中最低的。但是,在降息周期负债成本下降的幅度会小于其他银行。

资产分析:

交通银行2024年年报总资产14.9万亿,同比去年增速5.98%。其中贷款总额83511.31亿,同比去年增速7.45%。总负债13.75万亿,同比去年增速6.05%。其中存款总额88003.35亿,同比去年增速2.91%。更多的数据参考表3:

表4

从表3中我们看到交行的存款增速显著慢于总负债增速。其中对公存款更是出现了同比下滑2.81%,而且第四季度对公存款依然环比负增长。交行存款基础差是其资产扩张动力不足的一个重要原因。

另一个值得注意的地方是交行在2024年零售贷款同比增速大幅高于对公贷款。其中最大的增量在于个人消费贷。2024年交通银行个人消费贷3302.6亿,同比2023年的1734.23亿,以及2022年的992.89亿,几乎是三级跳——2023年同比增长75%,2024年同比增长90%。对于这种运动式突击搞贷款,特别是零售贷款,我持反对的态度。过去十年所有在零售某块业务上突击大跃进的银行无一例外全部被打残了,2014年民生的小微,2019年浦发的信用卡,再到这两年的平安银行。

不良分析:

根据交通银行的年报,不良贷款1116.77亿比三季报的1115亿增加了1.77亿。不良率1.31%比三季报的1.32%下降了1个基点。不良覆盖率201.94%和三季报的203.87%比下降了1.93个百分点。拨贷比2.64%比三季报的2.69%下降了5个基点。

根据年报披露,交行全年核销及转出362.84亿,不良余额同比增长59.89亿。所以,交行的新生成不良下限为362.84+59.89=422.73亿和去年用相同算法计算出来的382.61亿相比增加了40.12亿。

作为不良蓄水池的关注贷款1343.36亿,关注率1.57%,比2023年底增加140.8亿和0.06个百分点。

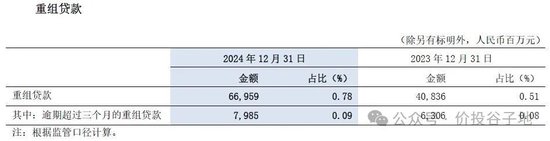

如果单从上面的数据看,似乎交行的资产质量虽然不像做出来的双降那么优秀但是应该也还过的去。但是,如果大家关注一下另一个数据就会知道,资产质量并不是表面那么让人放心。我们一起来看一下交行的重组贷款,如下图2所示:

图2

从图2我们可以看到交通银行的重组贷款大幅暴增261.23亿。重组贷款是银行在借款人财务困境时采取的一种风险管理手段,旨在通过调整借款合同还款条款,帮助借款人恢复还款能力,同时保障银行的债权。其法律依据主要来源于银行业监管的相关规定,具体形式包括贷款展期、借新还旧、减免利息或本金、调整还款方式等。

首先,重组贷款在实操过程中主要是对公贷款,零售贷款很少有机会重组。其次,按照金监局的规定,重组贷款的风险分类不得上迁,比如:你的原来贷款是关注类不能因为重组就变成正常类。

根据以往的经验,有些银行会在对公贷款违约发生前提前进行重组,以防止贷款进入逾期或不良。历史上曾就有某上市股份制银行重组贷款显著偏高,2年后外部经济环境好转,别的银行不良生成都开始下降,这家股份行的不良生成不降反升,同时通过大量核销处置不良,对应的重组贷款则大量减少。所以,有些分析师会把银行逾期90天以上的贷款+重组贷款-重组贷款中逾期90天以上的贷款,作为广义不良贷款。

核充分析:

根据年报交通银行的核心一级资本充足率10.24%比三季报的10.29%下降了5个基点。跟去年同期的10.23%比上升了1个基点。考虑到交行已经纳入G-SIBs,目前的核充率明显偏低,这也是国家发行第一批特别国债优先选择交行作为定增试点的原因。

点评:

交通银行的营运指标总体表现中规中矩,净利差受益于外部降息周期负债成本下调较多,已经出现明显筑底的迹象。资产配置方面,最近两年它在消费贷领域的运动式大跃进我是不太看好的。目前,存款揽收不足已经开始影响交通银行的资产扩张能力。资产质量表面数据看着不错,但是重组贷款的大爆发让投资者忧虑其资产质量的可信度。

责任编辑:张文