作者 |Harrison Schwartz

编译 | 华尔街大事件

Lululemon ( NASDAQ: LULU )将于 3 月 27 日星期四公布其第四季度收益。分析师预计每股收益为 5.87 美元,营收为 35.9 亿美元,同比均增长约 11%。预计这将是该公司季度报告中的最高收入。与股价一样,本季度报告的估值在过去一年中一直相对稳定,表明其实际收益接近目标的可能性很大。去年的假日零售额比 2023 年增长了 4%,略高于预期,表明大多数非必需消费品公司的第四季度业绩强劲。

当然,过高的期望也会导致失望。在这种情况下,怀疑 Lululemon 第四季度的收入不会很差,但其 2025 年业绩指引和投资者预期可能会出现下滑。非必需消费品行业 ETF ( XLY ) 今年迄今已下跌约 12%,远超所有其他行业,而标准普尔 500 指数目前仅下跌 3.6%,而大多数行业的价格实际上都上涨了。也就是说,2 月份的市场调整高度集中在非必需消费品行业,而 Lululemon 是该行业的典型代表。

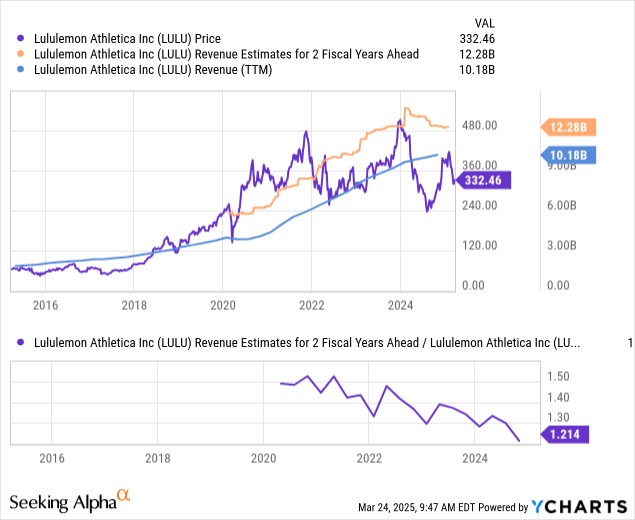

Lululemon在过去五年的大部分时间里都处于横盘整理状态,尽管波动幅度在不到 300 美元到超过 500 美元之间。目前,该股价格接近该区间的低端,为 330 美元,较 1 月底的高点下跌了 22%。对于一些人来说,这是一个逢低买入的机会,因为Lululemon的估值低于最近几年。然而,该股的空头持仓约为 6%,表明一些投机者押注该股将继续下跌。随着该公司宣布第四季度收入并展望 2025 年,预计该股将在下周面临大幅波动。

尽管 Lululemon 在过去五年中实现了巨大的收入增长,但这种势头预计会减弱。在 2024 年的大部分时间里,对其未来两年销售额的预期都在下降,这与销售增长前景较低的长期趋势一致:

该公司过去五年的销售增长如此强劲,但其股价却没有发生显著变化,这似乎有些矛盾。这主要是因为 2020 年的估值非常高,因为它考虑了销售增长。过去五年,Lululemon的基本面已经赶上了其估值。

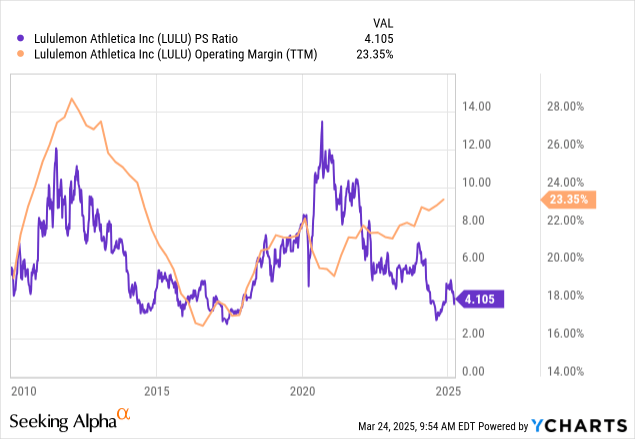

如今,Lululemon的市销率与过去一样低,与 2016 年左右增长放缓、利润率下降的情况类似。与当时不同,Lululemon 的营业利润率呈现相当稳定的上升趋势:

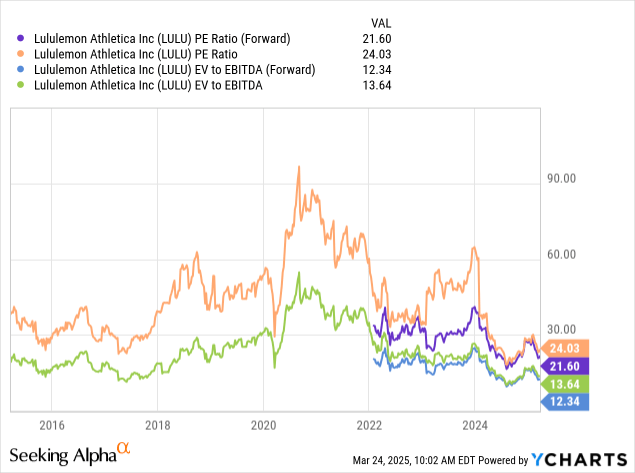

更高的利润率和更低的市销率意味着 TTM 和远期“市盈率”和“EV/EBITDA”非常低。这些数字与Lululemon过去十年的交易价格差不多,表明其估值明显低于其历史标准。

Lululemon估值较低的一个原因是其销售增长预期下降。分析师预计Lululemon的每股收益将在 2028-2029 年左右升至每股 20 美元左右,这使得该股的长期预期“市盈率”约为 16.5 倍,如果我们假设该股能在 2030 年代继续稳步增长,这个数字就很低了。话虽如此,Lululemon 是一个非必需消费品品牌,受到经济消费支出周期以及趋势和人口习惯变化的巨大压力。不能保证它的客户总会回来,如果我们假设Lululemon的周期性需求处于长期高峰附近,那么 Lululemon的估值可能被高估了。

尽管该公司仍在增长,但其增长主要来自国际市场。第三季度,该公司北美收入同比增长 2%,国际收入增长 33%。最显著的推动因素是对华销售额增长 39%,按固定美元可比销售额计算增长 24%,占总收入的 13%。在华市场以外的国际销售额也有类似的指标。

这表明 Lululemon 已完全饱和北美市场,但在海外仍有增长潜力。Lululemon 的商业模式建立在极高的利润率上。其第三季度的毛利率高达 59%,创历史新高。这意味着其客户支付的生产成本大约高出 150%。因此,竞争对手理论上可以以低得多的价格提供相同质量的产品。这个问题可能是 Lululemon 最大的增长威胁,尤其是在品牌影响力不如北美的国际市场。

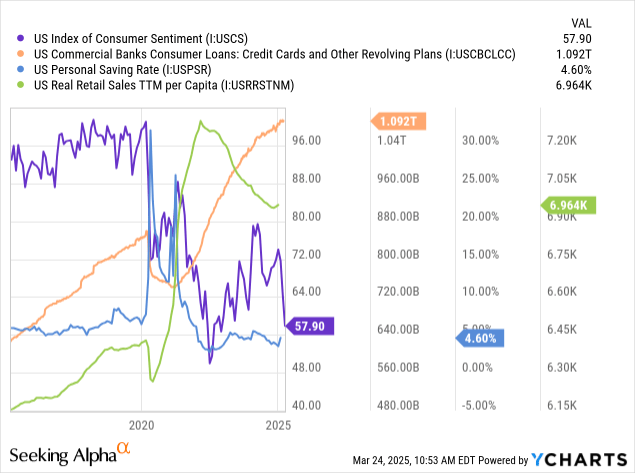

美国消费者我们看到未来出现明显动荡迹象。自2020年以来,消费者储蓄一直受到抑制,导致循环消费债务贷款大幅增加。消费者信心从未恢复,并因上个月的关税而崩溃。自 2022 年达到峰值以来,人均实际零售额一直在稳步下降。

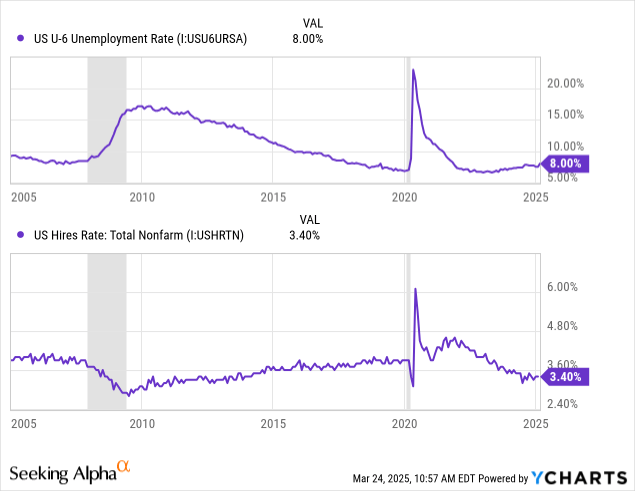

在分析师看来,我们看到信用卡债务增长放缓,可自由支配的消费支出进一步减少。我们没有看到通胀和工资增长趋势的基本面表明消费能力提高。可能大幅降低消费支出的一个因素可能是就业率下降。美国的失业率并不太高,但正在上升,尤其是考虑到 U-6 等就业不足的数据。此外,招聘率极低,表明对就业增长的需求较低:

消费者的可自由支配支出能力可能会在 2025 年下降。目前的趋势下降速度较慢,但我预计,如果就业基本面走弱的趋势持续更长时间,下降速度将会加速。

这可能并不意味着消费者会停止购买 Lululemon。但是,分析师怀疑该公司在这种环境下能否维持约 60% 的毛利率。尽管我们有确凿的数据表明美国和中国的情况如此,但这似乎是一种新兴的全球趋势。Lululemon 的价格属于高端类别,因此其可能面临更大的定价风险,以应对经济变化。

更关键的是,它为以较低价格销售类似产品的在华品牌打开了竞争之门,从而削弱了其毛利率。例如 CRZ Yoga 和 BALEAF。从在亚马逊上看到的情况来看,这两个在华品牌的评级质量与 Lululemon 相同,但类似商品的价格约为其三分之一到一半。随着消费者转向价格敏感,预计他们会很快转向这些品牌以获得可比的质量。

分析师对 Lululemon 持悲观看法,因为它可能是受北美和国际中产阶级消费能力下降影响最大的品牌之一。在未来一到三年内,预计中国和北美会有更多消费者转向价格低得多的替代品牌,这将压缩 Lululemon 的毛利率,并可能降低其收入和增长潜力。

LULU 的估值处于历史低位。虽然这可能在短期内刺激逢低买入者,但这主要反映了北美市场的饱和。Lululemon 只有放眼海外才能继续保持增长势头。尽管该公司在这方面取得了成功,但预计,随着亚洲更多中产阶级消费者转向国内竞争对手,这种情况将发生变化。

有证据表明,尤其是年轻一代,他们越来越不注重品牌,而更注重价格和质量。封锁时代加速了这一变化,因为越来越多的人在网上购物,让他们接触到价格较低的品牌,如 CRZ。去年的一项调查显示,69% 的受访者忠于特定品牌,占多数,但与 2022 年的 77% 相比大幅下降。另一项调查显示,57% 的Z 世代美国人对品牌的忠诚度低于疫情前。近年来,二手服装需求增长非常迅速,尤其是随着转售服装的在线平台的出现。

这是 Lululemon 的一个潜在生存风险因素。该公司的超高利润率需要巨大的品牌忠诚度和感知价值。尽管这种转变正在缓慢进行,但预计消费者可自由支配支出能力下降和消费者价格敏感度提高将加速这种转变。这一趋势迄今为止尚未影响 Lululemon 的基本面,预计也不会影响其第四季度报告。然而,这是一个关键的、未被充分讨论的市场趋势,将导致未来几年公司利润率和增长下降。