3月25日,有着港股“私人飞机第一股”之称的西锐(02507.HK)逆市大涨,截至收盘,该股涨幅达17.24%,报42.5港元/股,创上市以来新高。

此番股价的大幅上涨,或得益于其利好业绩的刺激。

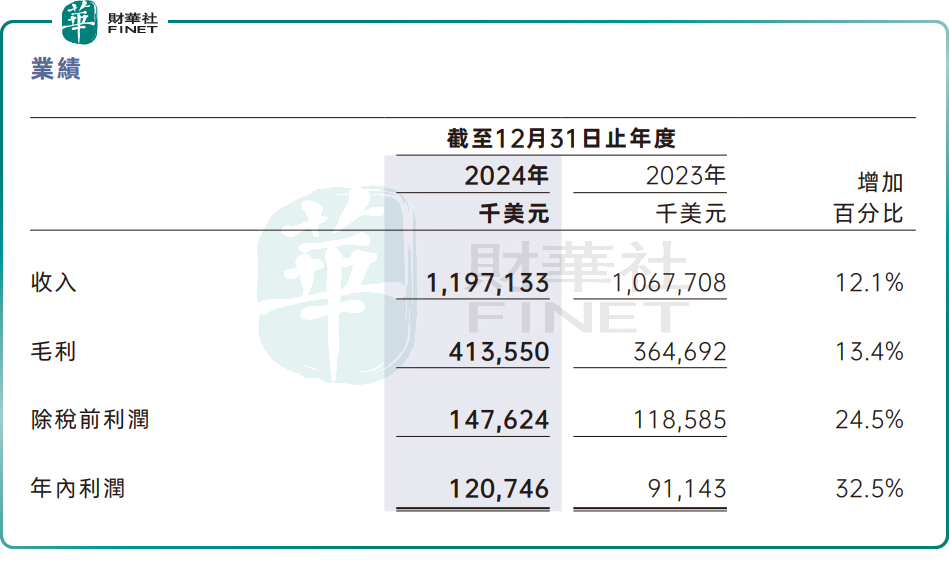

3月24日,西锐发布了2024年业绩报,这是其上市以来首份年度财报。

财报显示,西锐收入和净利润均双双实现显著增长。

财报显示,2024年,西锐实现收入12亿美元,同比增长12.1%;毛利约4.14亿美元,同比增长13.4%;年内利润约1.21亿美元,同比增长32.5%。

资料显示,西锐是一家全球私人飞机制造商,主要设计、生产和销售单引擎活塞和喷气机。

该公司起源于美国,后被中国通用飞机龙头中航通飞全资收购,成为中国央企的一员,并于2024年7月12日在港交所上市。

据招股书显示,西锐目前提供两条飞机产品线,SR2X系列和愿景喷气机。两条飞机产品线均已确立拥有者驾驶飞机的行业标准,已在60多个国家获得认证及验证。

自成立至今(截至2024年末),西锐已交付超过1万架SR2X系列飞机,和超过600架愿景喷气机,消费群体主要在欧美市场。据弗若斯特沙利文的资料,按已交付量计,于2023年,公司于全球私人航空市场的市场份额为32%,排名全球第一。

近两年,受益于疫情后全球经济复苏、商业信心恢复,以及全球高净值人士数量增加,私人航空飞机市场的交付量正加速增长。

2024年,西锐业绩增长,正是由于公司飞机交付量增加,及售价提升。

财报显示,2024年,西锐交付了731架飞机(630架SR2X系列飞机和101架愿景喷气机)。与2023年相比,该公司年内多交付了23架飞机。

与此同时,SR2X系列和愿景喷气机两条飞机产品线的价格也有不同程度的提升。

2024年,SR2X飞机交付的平均售价约为110万美元,同比增加10万美元;愿景喷气机交付的平均售价约为340万美元,同比增加30万美元。

订单方面,2024年,西锐的SR2X系列和愿景喷气机净订单量达633架,较上年同期的519架,增加了114架。这一增长部分归功于2024年上半年SR2X飞机的第七代——G7系列的推出,该产品发布后订单需求激增。

伴随着公司飞机订单量、交付量的增加,2024年西锐的飞机收入提升至10.24亿美元,同比增长11.8%。

除了卖飞机外,维修保养服务收入也是西锐财报的一大亮点。2024西锐服务及其他收入1.73亿美元,同比增长13.8%。

或许是基于良好业绩的支撑,西锐公司股价获投资者青睐。截至目前,该公司股价较发行价(27.5港元)已累计上涨54.5%。