据港交所3月25日披露,博泰车联网科技(上海)股份有限公司(简称:博泰车联网)向港交所主板提交上市申请,中金公司、国泰君安国际、招银国际、华泰国际、中信证券为其联席保荐人。此前,公司曾于2024年6月28日向港交所递表。

招股书显示,博泰车联网是中国一家智能座舱及智能网联解决方案供应商,是国内为数不多的同时提供智能座舱和智能网联解决方案的供应商之一。公司收入大部分来自智能座舱解决方案,且该业务的收入的绝对金额及占总收入的百分比均持续增长。同时,公司继续主要为OEM客户提供智能网联解决方案,并保持该业务规模稳定。

智能座舱是汽车行业智能化转型的必要组成部分,可为用户提供汽车智能技术带来的最直观和最易感知的体验。高端和新兴汽车品牌的消费者正日益追求更佳的车内体验。这种日益增长的需求推动汽车行业的智能化转型,从而提升智能座舱的价值。

按2024年的出货量计,公司是中国本土生产新能源汽车智能座舱域控制器解决方案的第二大供应商,市场份额11.9%,仅次于市场份额为22.8%的参与者。

根据灼识咨询的资料,按收入计,中国乘用车智能座舱解决方案行业的规模预期将从2024年的1,290亿元人民币增至2029年的2,995亿元人民币,复合年增长率为18.4%。根据同一来源,中国OEM正在中国汽车行业中占据越来越高的市场份额,并正向开发具有先进汽车智能功能的高端汽车方向转变。预计该转变将带来对智能座舱解决方案的更高需求。

智能网联解决方案方面,公司主要为OEM客户提供智能网联解决方案,包括用户运营服务及网联平台服务,并向其收取服务费。公司的用户运营服务包括经客服中心的用户支持、用户参与及生态系统管理,协助OEM吸引车主并提升其品牌价值。公司的网联平台服务专注于维护由OEM或公司自行开发的网联平台,以提高其稳定性、性能、系统及数据安全性以及适应不断变化的业务需求。

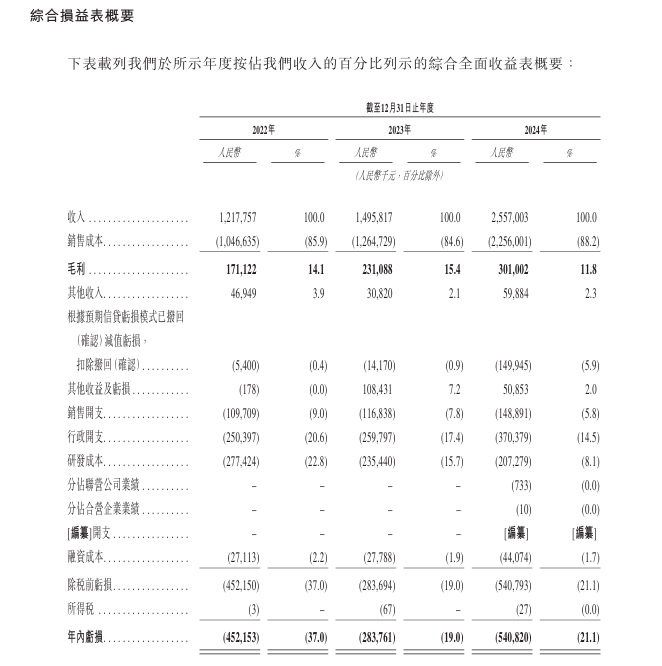

财务方面,于2022年、2023年、2024年,博泰车联网收入分别约为12.18亿元、14.96亿元、25.57亿元人民币;年内亏损分别约为4.52亿元、2.84亿元、5.41亿元人民币。