2月13日,PayPal公布的第四财季财报好于预期,股价出现上涨,但随后又有所回落。有外国分析师认为,利润率扩张潜力和库存股为PayPal提供新的催化剂。

作者:Envision Research

利润率扩张潜力和库存股提供新催化剂

PayPal最近出现了一些新的催化剂:1、根据最新的财报预测所暗示的利润率扩张潜力;2、其库存股的最新变化。这些催化剂进一步改变了其回报/风险状况。

为了进一步说明第一个催化剂,下图展示了其过去一个季度的收益表现以及最新的预测。在过去的季度里,其基于GAAP的利润率是13.26%。展望未来,根据最新的GAAP每股收益、销售额的一致预期估算,以及假设流通股数量与上一季度相同,即将于2025年4月29日公布的下一季度收益的利润率约为14.23%。

来源:SeekingAlpha

来源:SeekingAlpha库存股成为焦点

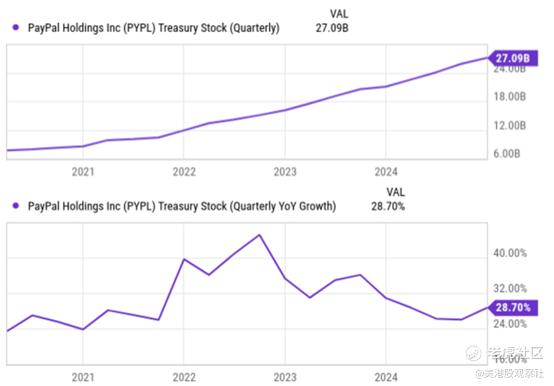

现在,让我们继续讨论第二个新催化剂:其相当可观的库存股。先做一个简短的介绍,以便更好地为更深入的讨论做准备。库存股,也称为库藏股,是指公司从其股东手中回购的股票。然后公司持有这些股票以备将来使用。对于PayPal来说,根据其最新的财务报告,其库存股已增至创纪录的270.9亿美元,如下图所示。此外,图表的下半部分还显示了PayPal股票库存股的同比增长情况。可以看到,PayPal的库存股近年来一直在快速增长。过去5年中,每年的同比增长率都超过24%,在最近一期达到了28.7%。

来源:Seeking Alpha

来源:Seeking Alpha接下来将解释库存股的来源以及为什么它是PayPal回报潜力的新看涨信号。

库存股从何而来?

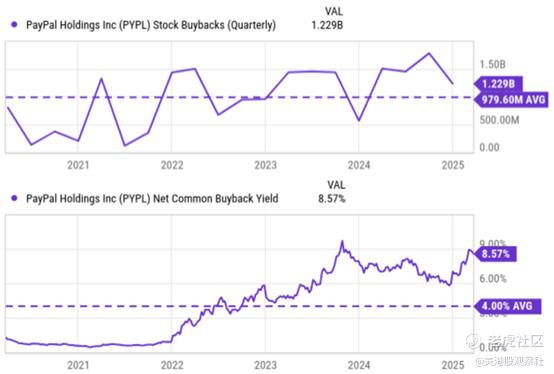

如前所述,库存股来自从股东手中回购的股份。近年来,该公司一直在积极回购自己的股票——这是其健康现金流的强烈信号,也是其股票估值具有吸引力的迹象。更具体地说,下一张图表显示了PayPal在过去5年(从2020年至今)的季度股票回购情况和普通股净回购收益率。可以看到,回购在几个季度内达到了每季度约15亿美元的峰值。过去5年中,平均回购价值几乎为每季度10亿美元(确切地说是9.79亿美元)。这一回购水平转化为平均4%的普通股净回购收益率。最新的回购收益率为8.57%,远高于历史平均水平——超过两倍。

在公司回购自己的股票之后,公司可以选择永久将股票从流通中移除(即注销股份)。或者,公司可以在其资产负债表上将其记录为一个抵减权益账户,这便成为了我们这里所说的PayPal的库存股。

来源:Seeking Alpha

来源:Seeking Alpha库存股是一座隐藏的宝藏

具体来说,对于PayPal,下图显示了其过去几个季度的库存股情况。可以看到,它在2022年6月当季开始时为141.3亿美元。从那时起,它几乎翻了一番,达到目前的270.85亿美元。当然,许多公司都持有库存股。只是在PayPal的情况下,其持有量无论是与它的总普通股股东权益还是与它的市值(约为690亿美元)相比,都大到无法忽视。这种规模加上其当前的估值是其上行潜力的强烈信号,原因有几个。

来源:Seeking Alpha

来源:Seeking Alpha首先,大规模的股票回购(首先创造库存股)可能比持有现金或支付现金股息为PayPal股东创造更多价值,原因有很多。廉价的估值和税务优势是其中的两个原因。其次,与注销回购的股份相比,公司持有库存股也有一些关键优势。这些优势可以有多种形式,但其本质可以用一个词来概括:灵活性。通过持有库存股而不是注销,公司保留了根据需要灵活使用这些股份的选择权。

其他风险和总结

该公司处于有利地位,可以利用数字支付解决方案的扩展,这是我们在全面拥抱数字未来时的一个长期趋势。它在全球许多国家的存在是另一个优势。此外,像最近推出的PayPal Everywhere这样的创新可以帮助创造新的增长领域和协同机会。最后,稳健的资产负债表(即使在上述所有积极回购之后)使收购成为可能。

作为一个最终的上行风险,该股票的市盈率在此时非常具有吸引力。可以看到,根据其2025年每股收益预测,该股票的市盈率为13.94倍。分析师对每股收益的预测显示,未来5年的平均年增长率为12.1%。因此,该股票的市盈率增长比率(PEG)接近1倍,这是许多GARP投资者(以合理价格增长)的黄金标准。

来源:Seeking Alpha

来源:Seeking Alpha就下行风险而言,PayPal面临着来自其数字支付同行的激烈竞争。竞争对手包括传统银行和新兴金融科技公司。随着我们数字金融格局的快速演变,不仅在美国,而且在海外的监管不确定性是投资者必须应对的另一个风险。PayPal对少数合作伙伴的交易量依赖也带来了一些集中风险。最后,作为一个较小的风险,该公司最近将其在美国的软件和逆向物流公司Happy Returns出售给了UPS。这次出售可能会对其收益产生一些短期影响。

总而言之,在当前条件下,该股票提供了倾斜的回报/风险状况。在其目前约14倍的前瞻市盈率和两位数的每股收益增长预期下,该股票提供了一个吸引人的GARP机会。最近的发展为该股票增加了新的看涨信号,如利润率扩张潜力和其已经庞大的库存股头寸的增加。特别是,库存股是一个经常被许多投资者忽视的资产负债表项目。在PayPal的情况下,它反映了其强劲的现金流、稳健的资产负债表和具有吸引力的估值倍数。