如果霸王茶姬的招股书能提前几个月递交,它的IPO前景可能会更加乐观。

霸王茶姬2024年收入增长超过170%的成绩实在亮眼。但进入四季度,霸王茶姬的一个关键数据亮起了红灯:同店交易额。该季度,霸王茶姬的单

店业绩出现了全国性下滑,同店交易额同比下滑18.4%。

单店营业额下滑,意味着品牌大量新开门店的回报会降低,而不大量新开门店,茶饮品牌就难以快速增长。对于一个年轻的茶饮品牌,这是非常危险的讯号。

IPO*选在价值最高点,即增长最快、想象空间*的时候。而霸王茶姬的诸多数据,看起来快要过最高点了。

01 业绩最漂亮的边缘

2024年5月,在霸王茶姬传出筹备上市消息之时,霸王茶姬创始人张俊杰“忍不住”对外公开了公司在2023年和2024年一季度的GMV。

说“忍不住”,是因为当时的霸王茶姬业绩太优秀了:2023年业绩超过百亿,2024年一季度超过了58亿,达到了2023年的一半,按照张俊杰的预计,2024年霸王茶姬的全年GMV能超过200亿元。

霸王茶姬最终超额完成了这个任务。

招股书显示,2024年全年,霸王茶姬的GMV高达295亿,同比增长173%,接近前一年的三倍。

GMV的40%流入了公司的口袋,全年营收124亿,这一数字已经超过了茶百道2023年的57亿元(2024年财报还未发布),也远远超过了古茗2024年前三季度的64亿元(2024年财报还未发布),如无意外,霸王茶姬已经成为了仅次于蜜雪冰城的国内第二大茶饮品牌。相比之下,霸王茶姬去年飙升四倍,达到11亿元的营销费用显得性价比很高。

从地区型品牌到可能的第二大茶饮品牌,霸王茶姬只用了三年多,过去三年,霸王茶姬的收入翻了25倍,它的成长速度看起来只有陆正耀时期的瑞幸可以比拟。

收入结构上,霸王茶姬的加盟比例比9成还要高一些,加盟门店收入占比高达93%。因此它的大部分收入都来自加盟商,而来自加盟商的利润率显然比直营更高,2024年295亿元的GMV和120多亿的收入下,原材料成本只有60亿元。

这让霸王茶姬的利润率位居头部茶饮品牌的*梯队——甚至可能是*。

在告别2023年的亏损后,2024年霸王茶姬的净利润达到25.15亿元。净利率达到20.3%,超过了蜜雪冰城的18.7%。此外,古茗去年前三季度的净利润率是17.4%,瑞幸为16.9%,作为一个增速超过100%的新品牌,霸王茶姬的赚钱能力堪称恐怖。

霸王茶姬招股书的另一个亮点,是极高的单店营业额。

2024年,霸王茶姬的平均单店月成交额超过了50万。作为对比,瑞幸1.4万家直营门店在2024年创造了255亿的收入,单店月均收入在15万左右。当然,这一对比仅供参考,毕竟双方的门店面积和成本也存在差距。

作为以加盟为主的品牌,霸王茶姬的现金情况也非常健康,2024年霸王茶姬的现金及现金等价物高达47.54亿元,同比增长了约一倍。流动负债为22.97亿元。对于一家持续盈利的企业来说,可以说霸王茶姬基本不缺钱,其上市的性质和蜜雪冰城更为接近:股东回报的意味大一些,融资的意味少一些。

02 有点开不动店了

餐饮品牌的天花板都是十分清晰的:单店销售额与新开门店之间的平衡。当新开门店带来单店收入下滑时,扩张就会遇到阻力。

这种阻力,霸王茶姬在扩张三年后已经遇到了。

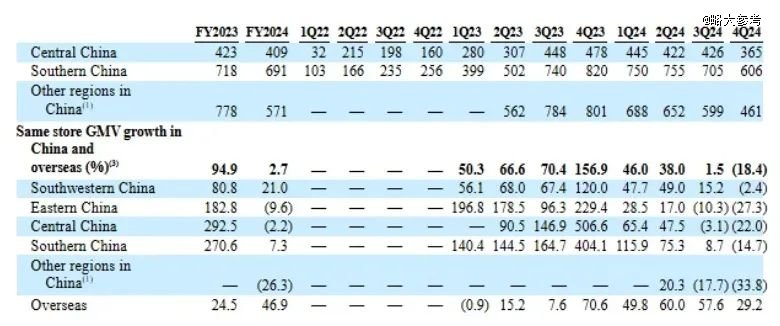

从2022年一季度到2023年四季度,霸王茶姬的同店销售额一直在稳步上涨。2022年一季度,霸王茶姬单店交易额还只有14万元,到了2023年四季度,这一数字就增长到了57.4万元。单店销售额反映的是霸王茶姬日益增长的品牌力。

但从2024年一季度开始,霸王茶姬有点跟不上自己开店的速度了。这一季度开始,霸王茶姬的同店成交额首次下滑,来到四季度,这一数字更是同比大幅下滑18.4%,只剩下45.6万元。

其中,繁华的华东地区下滑最为明显,下滑幅度高达27.3%。这里也是霸王茶姬门店数量最多的区域,接近2000家。

图:霸王茶姬同店GMV增速

图:霸王茶姬同店GMV增速环比来看,霸王茶姬在2024年*、第二、第三季度的同店成交额也低于2023年四季度。四季度可是茶饮的传统淡季,这种下滑非常值得警惕。

要知道,拥有四万家门店的蜜雪冰城,在2024年前三季度,同店终端零售额也只下滑了0.6%。直到2023年,蜜雪冰城这个数据还是上涨的,上涨幅度为12%。瑞幸去年自营门店同店销售额也只下滑了16.7%,而这家咖啡品牌已经开了1.4万家店,全年净增6092家门店。

霸王茶姬的爆炸式开店开始于2022-2023年,就遭遇了单店交易额18.4%下滑,有些太早了。

内部归因,当然是新开门店的影响。

2024年,霸王茶姬新开门店接近3000家,同比几乎翻倍。如果横向对比,霸王茶姬只有6400多家门店,相比4万家的蜜雪冰城,和2万家的瑞幸咖啡,可谓空间极大。但品牌和品牌不一样,从单店销售额的纵向变化来看,霸王茶姬还能开的店铺数,可能没有那么乐观。

霸王茶姬也的确放缓了开店的步伐,霸王茶姬2025年计划在中国和全球范围内新开1000-1500家门店。这一数量只有去年新开门店的一半左右。对于一家加盟品牌来说,这是一个对加盟商负责任的决定,但开店速度的降低,就意味着收入增长的放缓。

单店销售额下滑的外部归因,则是竞争对手的强势。

3月10日,瑞幸官方发布了自己轻乳茶的成绩:单日销量167万杯,是2025年茶饮单日的销量记录。按照财报数据估算,瑞幸2024年单日销量800万杯左右,轻轻茉莉占据瑞幸销量的比例已经接近20%,这是霸王茶姬的一个非常强劲的对手。

总之,霸王茶姬疯狂的增速看起来已经有了降低的苗头。

当然,国内增长见顶,还有前景更加广阔的海外市场,霸王茶姬也走在了出海的道路上,其美国门店的开业已经提上了日程。不过招股书里,霸王茶姬的海外门店数只有150多家,占比不到3%,这是一个刚刚起步的业务,具体价值几何,还要看市场买不买账。

03 复刻蜜雪集团?

回报股东和融资,时间点很重要。

霸王茶姬选的时机相当不错:蜜雪冰城在港IPO大获成功,千倍认购和上市首日大涨40%的盛况,激发了市场对茶饮故事的第二次信心。古茗最近一个月股价大涨约60%,瑞幸咖啡这种只是与茶饮生意沾边的品牌,都迎来了20%左右的大涨。

另一方面,当下还处于中概股牛市中。恒生科技指数在过去三个月大涨23%,美股的另一家饮料品牌瑞幸在年内已经大涨超过30%。

结合媒体此前的披露和招股书,霸王茶姬本次IPO的发行市值大约在50-60亿美元,大概对应15倍PE。这一市盈率与蜜雪冰城的发行市盈率比较接近。不过,眼下,蜜雪冰城的股价在暴涨过后,市盈率(TTM)已经来到了32倍。

相比之下,利润率更高,增速更快的霸王茶姬,并不算贵。

好市场+好价格,这意味着如果霸王茶姬能够在短时间内顺利上市,它非常有可能吃到这份双重红利。更高的市场定价,不仅能带来股东回报,还能为霸王茶姬接下来海外供应链的建设提供更充足的弹药。

对霸王茶姬来说,这很有可能是上市*的时间点。