【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《智能电表和存储业务需求回暖,部分产品线价格和盈利承压——上海复旦(1385.HK)2024年度业绩点评》

报告发布日期:2025年3月27日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

联系人:董馨悦

要点

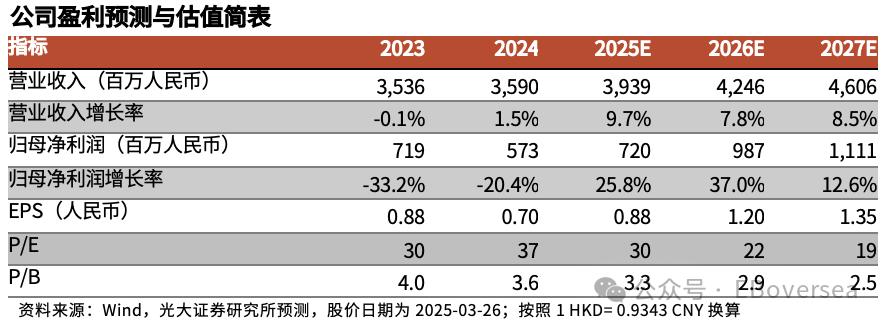

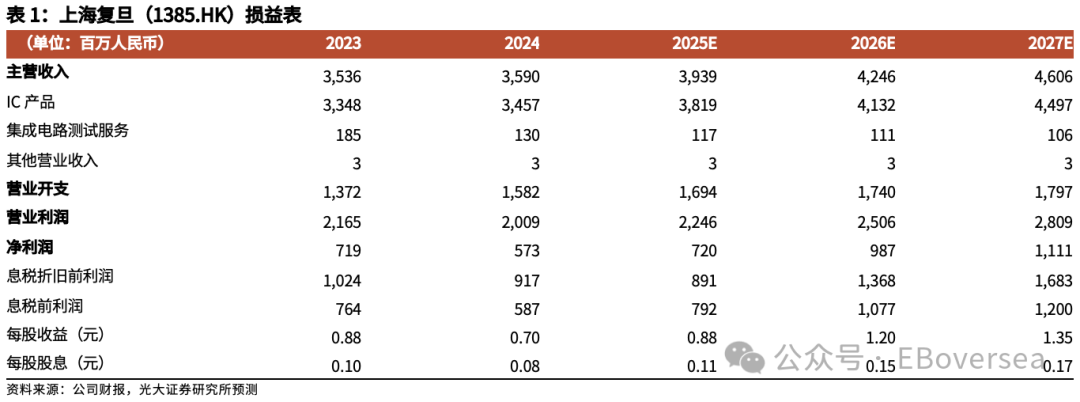

事件:公司2024年实现营收35.90亿人民币,同比上升1.53%;24Q4实现营收9.1亿人民币,同比增长13.6%。产品需求分化,2024年智能电表芯片业务收入同比增长44.9%,成业绩核心驱动力,非挥发性存储芯片业务收入同比增长5.94%,安全与识别芯片、FPGA及其他芯片业务收入分别同比下降8.31%、0.15%。利润端,2024年产品综合毛利率55.95%,同比下降5.26pct,系公司因竞争下调部分产品价格,叠加产品结构调整的不利影响;2024年归母净利润5.73亿人民币,同比下降20.42%,对应归母净利率16%,系毛利率走弱叠加公司计提信用减值损失和资产减值损失增加。公司向全体股东每10股派发现金红利0.8人民币(含税),现金末期股息总额为0.66亿人民币(含税),其中2023年末期股息为每10股1人民币,派息比率维持在11.5%。

智能电表芯片业务需求提升,存储行业回暖助力非挥发性存储器业务改善,但部分产品仍面临价格压力,公司积极拓展车规等新应用领域:1)安全与识别芯片业务2024年实现收入7.91亿人民币,同比下降8.31%。公司在各细分应用场景景气度差异显著;传统市场方面,银行卡市场竞争激烈,社保卡处于本轮发卡周期尾期;射频识别(RFID)与传感芯片保持强竞争力;公司成为首家获得 WPC认证的国内安全芯片供应商,车载SE进入车企Tier 1;智能识别设备芯片在车规市场配对,数字钥匙车规项目已有落地。2)非挥发性存储器业务2024年实现收入11.36亿人民币,同比上升5.94%,系部分终端领域需求回暖,我们预计2025年国补政策有望带动消费电子出货、进而帮助非挥发性存储器业务收入持续回升。EEPROM受益于手机摄像头模组、电表业务、白电、显示器等终端领域的回暖;NOR大容量产品在显示屏模组、安防及WiFi模块市场销量增长;NAND芯片市场竞争日益激烈,公司持续拓展网通、安防和可穿戴设备等领域。3)智能电表芯片业务2024年实现收入3.97亿人民币,同比增长44.90%,系智能电表市场需求复苏,叠加白电、汽车等市场出货增长。2024年国网、南网电表招标增长,且海外电表市场需求增长,带动智能电表MCU产品量产;通用及车规MCU产品方面,得益于前期在汽车电子、智慧家电、工业等领域的布局而出货增长,其中在汽车电子领域销量已超1000万颗。展望未来,我们预计智能电表招标和国补政策带动的消费电子出货,有望提振公司智能电表芯片业务和非挥发性存储器业务营收;安全与识别芯片业务和FPGA业务仍需观察下游需求变化;公司面临激烈市场竞争,价格压力增大,公司积极拓展汽车、工业、物联网等应用和开拓海外市场以弥补。

高可靠产品FPGA积极迭代:FPGA芯片及其他产品2024年实现收入11.34亿人民币,同比下滑0.51%。公司可提供千万门级、亿门级和十亿门级FPGA和PSoC产品,且正在推进基于1xnm FinFET先进制程的新一代FPGA和智能化可重构SoC产品的研发、谱系化及市场推广工作。

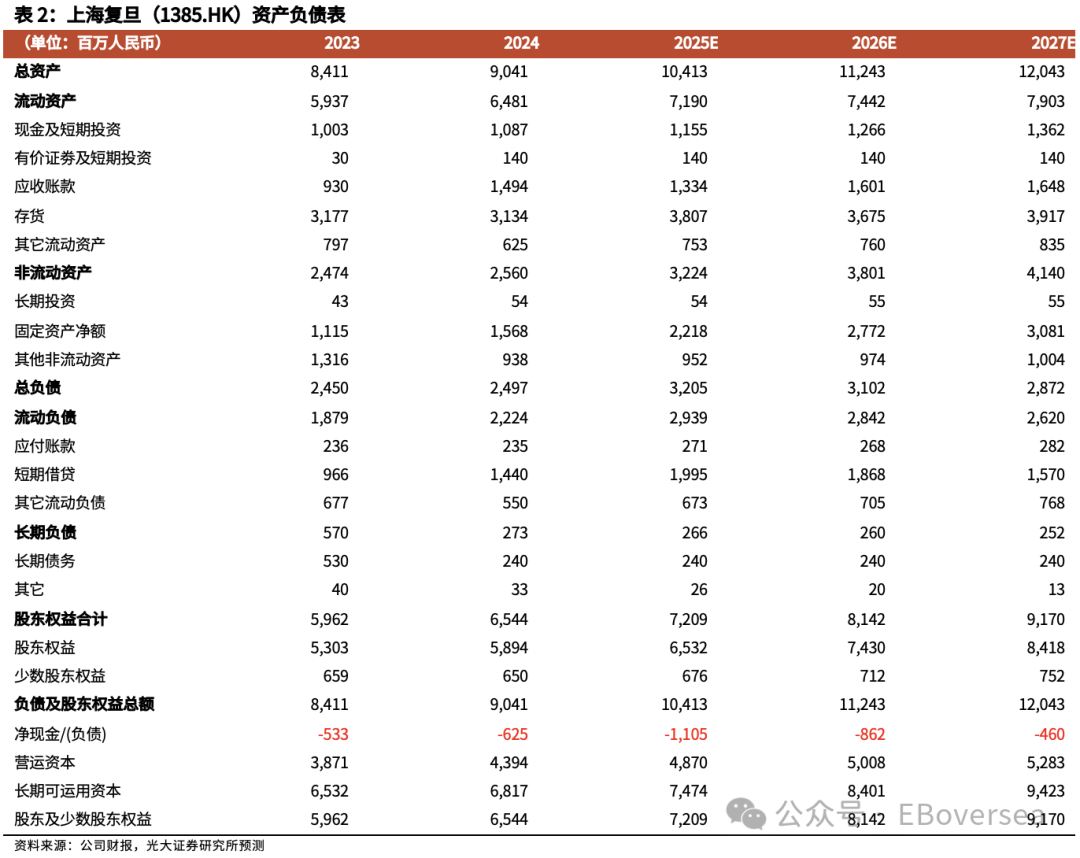

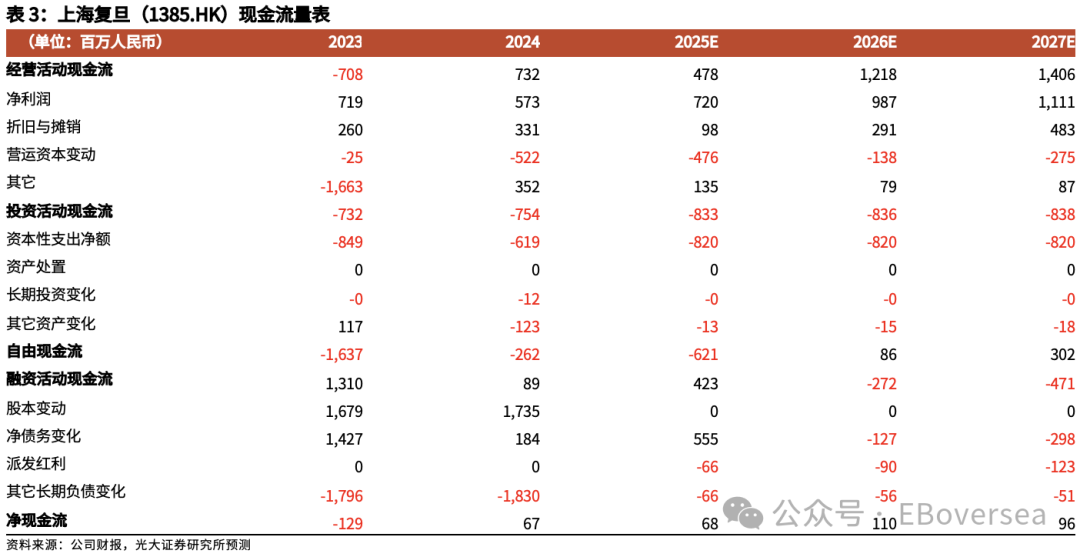

盈利预测、估值与评级:考虑到公司多条产品线因激烈的存量市场竞争,价格承压,拖累盈利能力,下调公司25-26年归母净利润预测至7.20/9.87亿元(相比上次预测分别下调8.7%/1.0%),新增27年归母净利润预测11.11亿元,对应同比增速分别为26%/37%/13%。当前收盘价27.85港元,对应25/26年30x/22x预测P/E,考虑到FPGA芯片国产替代推进,存储器业务有望随行业回暖,维持上海复旦(H)“增持”评级。

风险提示:下游需求不及预期;技术迭代进度不及预期;市场竞争加剧风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。