传闻多年的赴美IPO,再次迈出关键一步。

3月26日凌晨,距境外IPO获证监会备案20天,茶姬控股有限公司(下称:霸王茶姬)正式向美国证券交易委员会(SEC)递交招股书,拟登陆纳斯达克上市,股票代码为CHA,即“茶”的拼音。

自2021年奈雪的茶登陆港交所成为“新茶饮*股”后,茶百道于2023年接棒登陆港股,今年2月和3月,古茗和蜜雪冰城相继完成港股IPO。

目前,沪上阿姨赴港IPO也仍在推进中。如果霸王茶姬赴美IPO“快人一步”,那么90后创始人张俊杰不仅将收获“新茶饮美股*股”,也将成为“新茶饮第五股”。

伴随顺利IPO,不仅将助推张俊杰、COO(Dengfeng Yin)收获不少账面财富,也将为霸王茶姬背后的少数外部投资人XVC、琮碧秋实等带来丰厚回报。

1. 七年多,昔日流浪少年长成茶饮大亨

1993年,原名张军的张俊杰出生于云南昆明(招股书显示其现年30岁,据此计算出生时间为1995年)。10岁时,伴随父母相继离世,他自此开启了独自流浪的7年,外界因此称呼其为“流浪少年”。

时间来到2010年1月,张俊杰在一家中国台湾企业的奶茶店里,从店员一路成长为加盟商、代理商。工作之余,他靠着一本字典和每天只睡五六个小时的拼劲,开始学字认字写字,并在领悟“把握时机,智者方能成就非凡!”的深意后,为自己取了“张俊杰”,这个饱含梦想和追求的名字。

从未停止过“上进”的张俊杰,曾担任过大维饮品的区域副经理、特许经营合伙人,也曾在上海诺亚木木机器人技术有限公司担任过合作部副部长,负责亚太区业务。然而,不甘于“为他人工作”的他,悄然萌生了创业的想法。

那是2017年,彼时,中国茶饮市场已是一片红海。如何在红海市场中找到一条蓝海通道,考验着一众刚刚破土而出的新茶饮品牌。首先,以喜茶、奈雪的茶为代表的茶饮新势力已经崛起;其次,CoCo、一点点等早期茶饮玩家已完成市场占位,加盟势头一片火热。

在张俊杰看来,看似白热化的茶饮赛道,依然存在“细分赛道”上的大机会。从奶茶品类诞生,到品类细分(粉末奶茶、果味果茶、鲜果茶)最终走向品牌竞争,现制茶饮行业已经走过了20多个年头。他认为,茶饮赛道的产品终局形态依然会回归到 “茶”本身的竞争与“品牌价值”竞争两个维度。

凭借过往十余年的奶茶行业经验,张俊杰以奶茶对标咖啡的发展路径为出发点,在产品方面首先看到了茶饮行业健康化的发展趋势。从“奶茶”原材料升级的角度,提出坚持走更高品质、更健康的新鲜现制路线。

在切入品类方面,霸王茶姫以原叶鲜奶茶为主打,覆盖鲜沏茶、鲜果茶、袋泡茶及茶文化周边相关衍生产品等。在口味呈现上,霸王茶姬结合当下深受年轻消费者认同的健康茶饮观念,以“咖啡+牛奶”的底层逻辑,打造出“原茶+鲜奶”的产品落脚点,突出茶与奶的天然香味,最终在产品上更清爽,更健康,更长久。

品牌定位方面,霸王茶姬致力于做东方茶文化的星巴克。从世界茶叶之乡、茶马古道发源地云南出发,在2017年国力复兴与文化复兴的双重时代背景影响下,霸王茶姬确定了“原叶鲜奶茶+东方新茶铺”的品牌定位,与茶饮赛道其他品牌形成了鲜明的差异化竞争。

正是在经验和眼光的加持下,短短七年多,昔日的“流浪少年”,如今已经成长为茶饮大亨,以“后起之秀”的姿态,在与喜茶、奈雪的茶等数十个茶饮品牌的“贴身肉搏”下,站稳脚跟。

2. 自身实力+资本助力,海内外门店遍地开花

公开资料显示,2017年11月,霸王茶姬*家门店在云南省昆明市五一路诞生。此后3年多时间,霸王茶姬稳步成长,深耕云南,厉兵秣马,随后进入广西、贵州等市场,总门店数超过360家,站稳西南地区国风茶饮头部品牌地位。

在国内门店不到100家时,霸王茶姬就已开始布局海外,并于2019年8月在马来西亚成功开设*家线下门店。此后,霸王茶姬海外扩张势头不减,随后开业的甲洞店更创下当时马来西亚茶饮单日出杯纪录,当日出杯数达到1466杯。

凭借迅猛发展势头,霸王茶姬自然收获了投资方的青睐。2021年10月,该公司宣布已于当年上半年连续完成合计超过3亿元的A轮和B轮融资。A轮融资由XVC和复星联合领投;B轮融资由琮碧秋实领投,XVC跟投。而这,也是霸王茶姬“*”官方公开披露的一次融资。

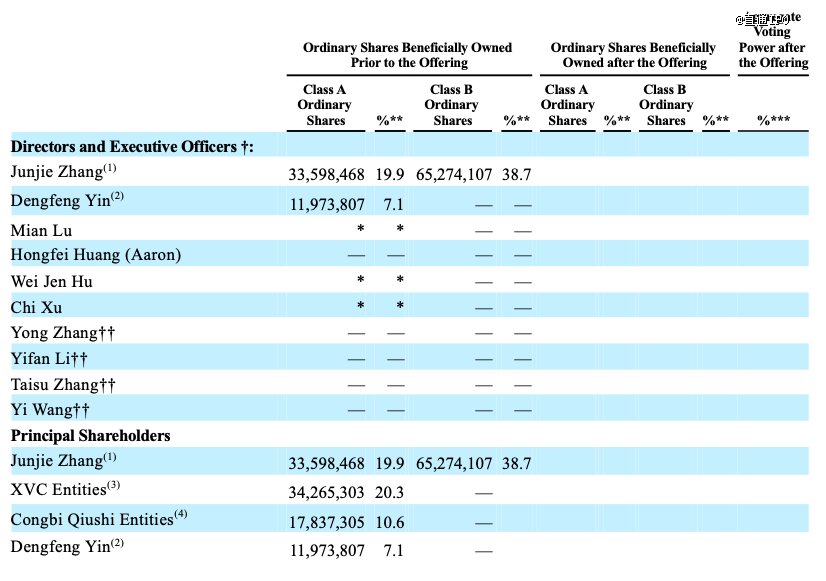

招股书显示,IPO前,张俊杰持有霸王茶姬19.9%A类股,及38.7%B类股,担任公司COO的Dengfeng Yin持有7.1%A类股。机构股东中,XVC持有20.3%A类股,琮碧秋实持有10.6%A类股。

来源:霸王茶姬招股书

来源:霸王茶姬招股书在自身实力和资本助力的双重加持下,霸王茶姬的门店,不断加速扩张。

招股书显示,2022-2024年(下称:报告期),霸王茶姬全球门店数分别为1087家、3511家、6440家(其中加盟店6271家)。难能可贵的是,2023年和2024年,该公司闭店率仅为0.5%和1.5%。

值得一提的是,2024年,霸王茶姬在北上广深四个一线城市门店达696家,在新一线和二线城市的门店达3110家,高于其在三四线城市的门店数量。

截至2024年底,霸王茶姬在海外共有156家门店,覆盖马来西亚、新加坡、泰国等地。2025年,该公司计划在中国和全球范围内新开1000-1500家门店。

招股书显示,截至招股书提交时,霸王茶姬有207家新的霸王茶姬门店在中国及全球开业,另有442家门店正在筹备中。其中就包括,即将在美国洛杉矶落地北美市场的*家门店。

3. 小目标是“超越星巴克中国”

2024年5月在某次活动上,霸王茶姬创始人张俊杰分享了公司业务数据。“2023年,霸王茶姬GMV(商品交易总额)达到108亿元,目前全球门店已突破4500家。2024年*季度,霸王茶姬单季度GMV超58亿元,预计2024年GMV将超200亿元。”他还定了一个小目标,“2024年霸王茶姬要全面超越星巴克中国区。”

结合霸王茶姬招股书,先看GMV,张俊杰口中的“将超200亿元”,还是有些保守了。招股书显示,2024年,霸王茶姬GMV为295亿元,同比增加173%。值得一提的是,该公司在中国市场(含中国香港)的单店月均GMV为51.2万元,远高于同行。

再来看“超越星巴克中国”,这一豪言壮语。当地时间2024年10月30日,星巴克公布的截至2024年9月29日的2024财年全年业绩报告显示:全年营业收入362亿美元,同比增长1%;归属上市公司的净利润37.61亿美元,同比减少8.82%。2024财年内,星巴克中国营收29.58亿美元,同比下降1.4%。

此外,星巴克2025财年*季度财报显示,星巴克中国实现营收7.44亿美元,同比上涨1%。该公司全球净开设377家新店,截至本季度末门店总数为40576家,其中,中国门店数量为7685家。

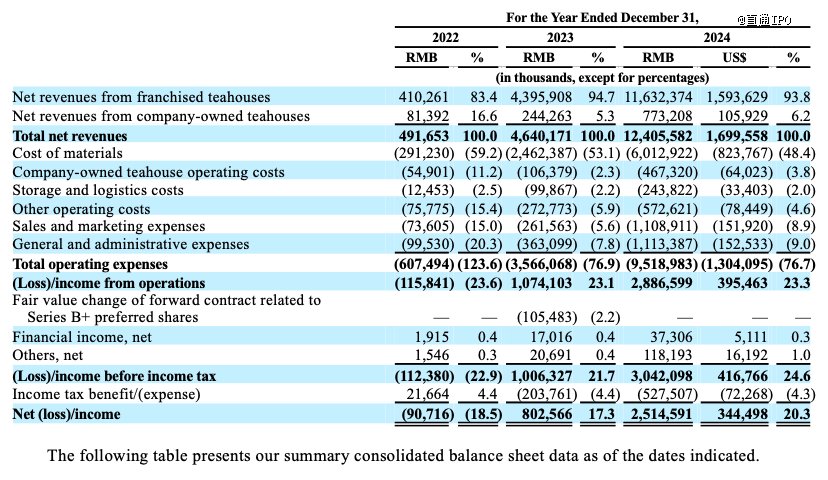

相较于星巴克的“稳定”甚至“退步”,霸王茶姬的发展势头可谓凶猛。报告期内,后者的营收分别约为4.92亿、46.40亿、124.06亿元;净利润分别约为-9071.6万、8.03亿、25.15亿元,净利率分别为-18.5%、17.3%、20.3%。

来源:霸王茶姬招股书

来源:霸王茶姬招股书如果粗略将星巴克中国业绩表现,从2024财年换算到2024全年,无论是门店数量还是营收规模,霸王茶姬仍与星巴克中国存在一定差距。

张俊杰口中的“2024年霸王茶姬要全面超越星巴克中国区”,似乎尚未成功。不过,叠加83.42%的门店扩张速度,以及167.35%的营收增速后,这个“小目标”将指日可待。不出意外的话,2025年内,霸王茶姬就将实现“全面超越星巴克中国区”。

需要注意的是,从瑞幸等咖啡品牌,再到霸王茶姬等茶饮品牌,“超越星巴克”,从来都不单单是一个品牌或者企业的发展目标,而是承载了中国品牌走向全球,打造“全球化知名品牌”的*愿景。

招股书显示,截至2024年12月31日,霸王茶姬的总资产为66亿元。其中,公司持有的现金及现金等价物为47.55亿元,存款为1亿元,应收账款为1.22亿元,存货价值为1.32亿元,预付款和其他流动资产为3.15亿元。

对于霸王茶姬而言,登陆美股,不仅能够获得更多的资金支持,用于门店扩张、供应链优化和数字化建设,还将提升品牌的知名度和影响力,进一步巩固其在新茶饮市场的地位。随着赴美上市进程的加速,霸王茶姬的未来发展值得期待。