出品/茶咖观察 蒙嘉怡

北京时间3月26日凌晨,霸王茶姬向美国证券交易委员会(SEC)公开提交招股书。

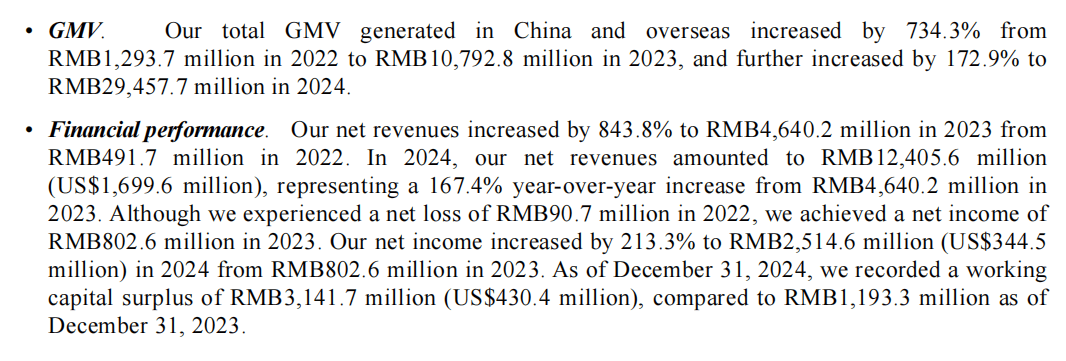

招股书显示,2024年,霸王茶姬全年GMV(商品交易额)294.577亿,日均GMV达8000万,同比增加173%;单店月均GMV从2022年的17.75万元增长到2024年的51.17万元;净利润为25.15亿元,同比增长213.32%,净利润率为20.3%。

新茶饮资本市场,再起风云。

总GMV294亿,毛利率51.5%

霸王茶姬的招股书数据,堪称惊艳。

在营收方面,2024年,霸王茶姬营收124.05亿元,同比增长167.35%;GMV为294.577亿元,2020年同期为12.937亿元,三年增长了22倍。

在利润方面,其2022年曾录得净亏损9070万元,2023年净利润便冲上8.026亿元,2024年净利润高达25.146亿元,同比增长213.3%。净利润率达20.27%,毛利率也从2022年的40.77%增长至2024年的51.5%,在整个行业都处于领先水平。根据公开数据,蜜雪冰城和古茗在2024年前三季度的毛利率分别为32.4%和30.5%,净利率分别为18.7%和17.4%。

此外,霸王茶姬的现金流状况也极为稳健。截至2024年12月31日,公司现金和限制性现金总额为47.687亿元,较2023年同期增加约24.46亿元。

在过去两年行业存量竞争愈发激烈、门店增速放缓的背景下,霸王茶姬依然保持了高速扩张的态势。招股书显示,2022年、2023年、2024年,其全球门店数分别为1087家、3511家、6440家。换句话说,过去2年,霸王茶姬的门店数量翻了6倍。

值得一提的是,截至2024年年底,霸王茶姬在新一线和二线城市的门店数量超3000家,高于其在三、四线城市的门店数量。其招股书透露,选址策略优先考虑核心商圈,以吸引客流量,提高品牌知名度和市场渗透率。因为购物中心内的黄金地段通常只留给与高端购物目的地相匹配的知名品牌,所以这种策略反过来又为其在与商业体谈判时提供了优势。

当然,在新茶饮行业,不乏一年新增千店的品牌,但霸王茶姬不仅跑得快,还跑得稳,店均业绩并未因门店加密而下降。2024年,霸王茶姬在中国市场(含中国香港)的单店月均GMV从2022年的17.75万元增长至51.17万元。高GMV自然带来了低闭店率,2023年和2024年,霸王茶姬的闭店率仅为0.5%和1.5%。

这一优秀的数据也吸引到更多优质加盟商。截至2024年年底,共有3195位加盟商加入霸王茶姬,平均每个加盟商开设了2家门店。

大单品、自动化、打广告

从招股书中,茶咖观察也发现了霸王茶姬业绩“爆表”的可能原因。

在市场侧,霸王茶姬遵循大单品策略,其招股书透露,2024年中国市场(含中国香港)91%的GMV来自Tea Latte即“原叶鲜奶茶”的销售。

大单品策略意味着更简洁的供应链,有助于霸王茶姬进一步减轻库存和物流压力。招股书披露,2024年,其物流成本占全球总GMV比例不到1%。同时,库存周转天数为5.3天——根据艾瑞咨询的比较,这个数字在超过千店的茶饮企业中为最低。

在运营侧,霸王茶姬的门店广泛使用统一的自动化制茶机器,通过标准化设备和运营,减少店员手工操作,保证了各地门店出品的一致性,提高制作效率,进一步助推利润水平提升。据了解,霸王茶姬新一代自动化制茶设备平均出餐效率提升至8秒/杯,口味误差率缩小到2‰。招股书显示,霸王茶姬单店月均出杯量从2022年的8981杯增加至 2024年的25099杯。

在营销端,霸王茶姬不惜重金投入。招股书数据显示,2022年—2024年,霸王茶姬的销售和营销费用分别为7360万元、2.616亿元、11.089亿元,占营收的14.97%、5.64%和8.94%。以2024年的数据计算,平均每家门店的销售和营销费用达17.22万元。

巨额的投入带来了丰厚的回报。艾瑞咨询数据显示,在超过千店的茶饮企业中,霸王茶姬2024年在小红书上的发帖量、浏览量和总受众互动量均位居榜首;在抖音关键词搜索指数中,霸王茶姬2024年的同比增幅最高,达到234.5%;此外,霸王茶姬在2024年登上微博热门搜索超过50次,累计浏览量超过490亿。

截至2024年底,霸王茶姬的小程序共有超过1.773亿名注册会员,活跃会员超9000万,同比增加112.2%。2024年,销售排名30%的门店(按销售杯数计算)日均售出1300杯饮品。

海量的出杯数和用户数据沉淀,为霸王茶姬开发更多产品奠定了基础,也为下一个爆款积蓄势能。2024年11月29日,晴山栖谷在霸王茶姬全国门店上新,仅2天销售杯量便接近300万。

在去年“现代东方茶创新论坛”上,霸王茶姬发布了首支全球品牌TVC《CHA》。在霸王茶姬的招股书上,其股票代码定为CHA,即“茶”的拼音。国际资本看到的不仅是年赚25亿的财务数据,更是一个古老品类在工业化、品牌化、资本化道路上的范式革命。

不过,对霸王茶姬而言,真正的考验刚刚开始:如何平衡大单品依赖与创新风险?如何在保持门店增速的基础上维持不超过2%闭店率?更重要的是,它能否将中国茶文化的在地性转化为全球市场的普适性?这些问题的答案,或将重构新茶饮出海的价值坐标系。唯一确定的是,这艘日均创收8000万的茶饮巨轮,已经驶向深水区。