作者|Mia

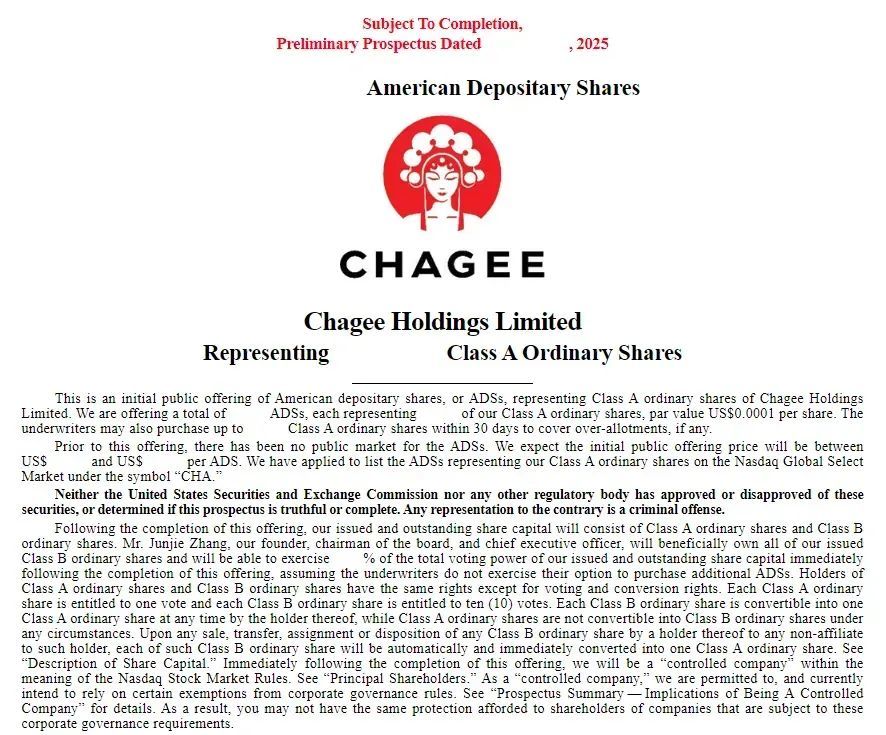

3月26日凌晨,霸王茶姬正式向美国证券交易委员会(SEC)递交招股书,目标直指美国纳斯达克。

回首霸王茶姬的发展轨迹,2017 年 11 月,霸王茶姬才在云南开出第一家门店,彼时,茶饮市场已呈现出千帆竞发的态势,绝大多数投资人都认为这是一个和茶颜悦色没有区别的品牌,但如今看来,发展速度令人瞠目结舌。

招股书数据直观展现出霸王茶姬的市场地位。2024年全年,霸王茶姬GMV为295亿元,较上年增加173%,在已上市或正在筹备上市的新茶饮企业阵营里,霸王茶姬的这一成绩仅次于 GMV 达 583 亿元的蜜雪冰城,稳居行业第二。

而在上市进程推进上,对比蜜雪冰城 3 年、奈雪的茶 5 年的IPO周期,霸王茶姬仅用了短短 20 天就完成了从备案到提交招股书的关键动作,现象级的 IPO 推进效率,持续改变着行业对新兴茶饮品牌发展节奏的既有认知。

着眼另一端,加盟商生存状况是衡量新茶饮品牌健康与否的试金石,但在加盟商普遍承压的日子里,霸王茶姬成了金字塔顶端的“幸存者”。

“这两年也就喜茶和霸王茶姬还可以赚点”,不止一个加盟商这样告诉剁椒。

据了解,霸王茶姬的加盟商仍趋之若鹜,也是成为行业内屈指可数的能让加盟商盈利的品牌。此前,一位来自某二线城市的加盟商向剁椒透露,其所经营的霸王茶姬门店,每个月的流水大约能达到 50 万,利润基本可以维持在 5 万左右。

这一点在招股书中被重点提及——2024年霸王茶姬在国内的单店月GMV达到51.2万元,平均每个门店每月卖出25000杯。

相比之下,蜜雪冰城2024年前9个月的平均单店终端零售额为108万元,相当于单店月GMV为12万元左右。

放眼当前新茶饮头部企业的资本市场布局,蜜雪冰城、古茗、茶百道等品牌已成功在港股上市,而霸王茶姬此番赴美上市,若进展顺利,或将成为第五个成功上市的茶饮品牌。

值得注意的是,霸王茶姬是唯一一个选择登陆美国资本市场的茶饮品牌,股票代码 “CHA”取自 “茶” 的拼音,显然,这是要在资本市场讲好东方茶饮的全球化故事。

张俊杰曾多次在公开场合表示,霸王茶姬要做“东方星巴克”,未来的目标是在茶饮行业成为一个世界的头部企业,但当它真正做到在短短几年内快速崛起、冲击国际资本市场,许多人都在好奇“为什么?”

这份招股书给出了答案:以“伯牙绝弦”大单品领航,从单店月销 9000 杯跃升至年销 6 亿杯,凭借20%的净利率和两年内门店数量翻 6 倍的增速,霸王茶姬站在 IPO 的新起点上,从云南小镇出发,一路驶向纳斯达克。

霸王茶姬的高速增长与市场潜力,在招股书一组组亮眼的数据中展露无遗。

先看 GMV 与净利润这两个关键指标。

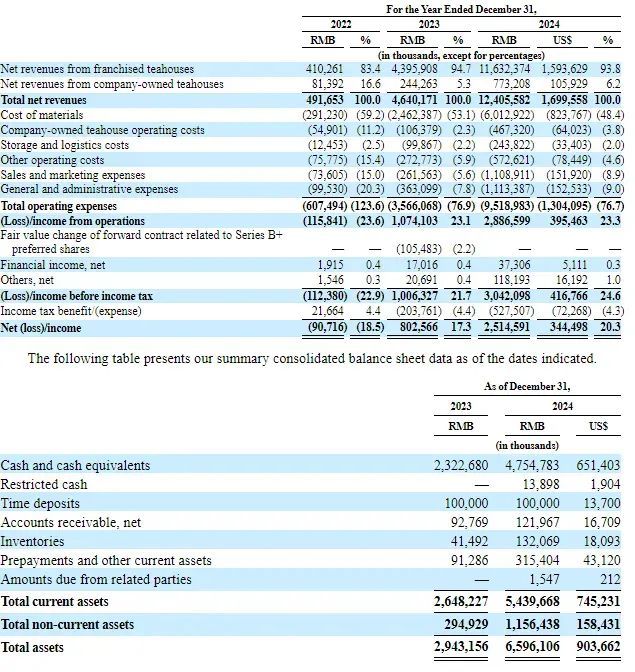

2024 年,霸王茶姬的 GMV 飙升至 295 亿元,同比增长 173%,营收 124.05 亿元,将古茗前 9 个月 64.4 亿元、茶百道上半年 23.96 亿元,以及上半年营收不足 20 亿元的沪上阿姨远远甩在身后。

即便与蜜雪冰城相比,蜜雪冰城前 9 个月营收 186 亿元,霸王茶姬也比较接近,但需要明确是的,蜜雪冰城有超 4 万家店,而霸王茶姬仅有 6000 多家,有着近 7 倍的门店数量差距。

更引人注目的是其盈利能力,招股书显示,霸王茶姬的毛利率达 51.5%,净利率为 20.3%,远超行业平均水平,也高于蜜雪冰城的 18.7% 和古茗的 17.4%,成为茶饮赛道名副其实的 “最赚钱玩家”。

霸王茶姬掌舵人张俊杰曾断言:“奶茶赛道第一大基础是规模效应,拼规模”, 尽管尚未像蜜雪冰城和古茗那样跻身万店规模俱乐部,但霸王茶姬的扩张速度不容小觑。

从数据来看,霸王茶姬门店总数从 2022 年的 1087 家跃升至 2024 年的 6440 家,三年复合增长率高达 143.2%,其中加盟店占比 97.4%。

为确保扩张质量,通过率仅 15%的严格的筛选机制,霸王茶姬实现了极低的闭店率, 2023 年和 2024 年闭店率分别仅为 0.5% 和 1.5%,而公开数据显示,2024年前9个月,古茗的闭店率超过4.5%,蜜雪冰城的闭店率超过2.8%。

尤为难得的是,在门店数量快速增长与加密的情况下,店均业绩并未下降。2022 - 2024 年,中国市场单店每月平均售出杯数从 8981 杯增至 25099 杯,每月平均 GMV 从 17.75 万元涨至 51.17 万元,远超同行水平。

与蜜雪冰城、古茗主打下沉市场不同,霸王茶姬以高线城市为核心战场,一二线城市门店占比超 60%,通过 “高端茶饮里性价比最高,加盟茶饮里定位最精” 的策略,在 20 元价格带构建了独特优势。

招股书数据进一步证实其在高线市场的深耕成果,2024 年,在北上广深四个一线城市门店数量达 696 家,新一线和二线城市门店数量达 3110 家,远超三四线城市门店数量,成功抢占绝大多数品牌势能高地。

如果说星巴克成功带火 “第三空间” 概念,那霸王茶姬则凭借 “超级单品 + 文化赋能 + 健康化” 的组合拳,成功打响东方茶品牌,实现营销突围。

不难发现,新茶饮行业,大单品策略在被屡屡被验证。无论是喜茶的多肉葡萄、蜜雪冰城的柠檬水,还是奈雪的茶的霸气草莓,益禾堂的薄荷奶绿,而霸王茶姬的伯牙绝弦以 “原叶鲜奶茶” 为核心卖点,精准定位新中式茶饮。

一年卖出超1亿杯的“超级大单品”,指向的是供应链的极大简化和成本优化,招股书显示其物流成本占GMV不到1%,库存周转天数仅5.3天,在千店规模的茶饮企业中处于最低水平。

显然,东方文化是霸王茶姬精准又鲜明的品牌定位。从 2021 年 9 月将品牌升级为“以东方茶,会世界友”,到借助茶马古道纹样包装强化品牌文化属性,一步步都在明确 “现代东方茶” 认知,成为首家将国家符号与品牌符号划等号的茶饮品牌。

而在品牌叙事之外,霸王茶姬将营销作为高效曝光手段,销售费用从2023年的 2.62 亿元激增至2024年的 11.09 亿元。

招股书显示,2024 年,在全国门店数超 1000 家的鲜茶饮品牌中,霸王茶姬在小红书的发文量、阅读量、总互动量均排名第一,抖音关键词搜索指数同比增长率最高,在茶饮市场中影响力持续攀升 。

一方面,基于产品本身,融入透明化、健康化的标准,建立起大众对品牌的信任。无论是推出的营养标识分级标签和低GI产品等健康化措施,还是去年推出的热量计算器和产品身份证,都引发了行业内外广泛关注。

另一方面,通过体育和健康生活方式营销,深化消费者对品牌健康属性的共识。在喜茶签下帕梅拉为首席产品推荐官后,霸王茶姬迅速签下了刘畊宏和郑钦文,通过一系列体育营销新思路赢得的品牌声量。

招股书的另一侧也显示出霸王茶姬面临的一些挑战。

最直观的是,霸王茶姬的营收增速,已经从原先的翻倍式增长,降到了两位数。

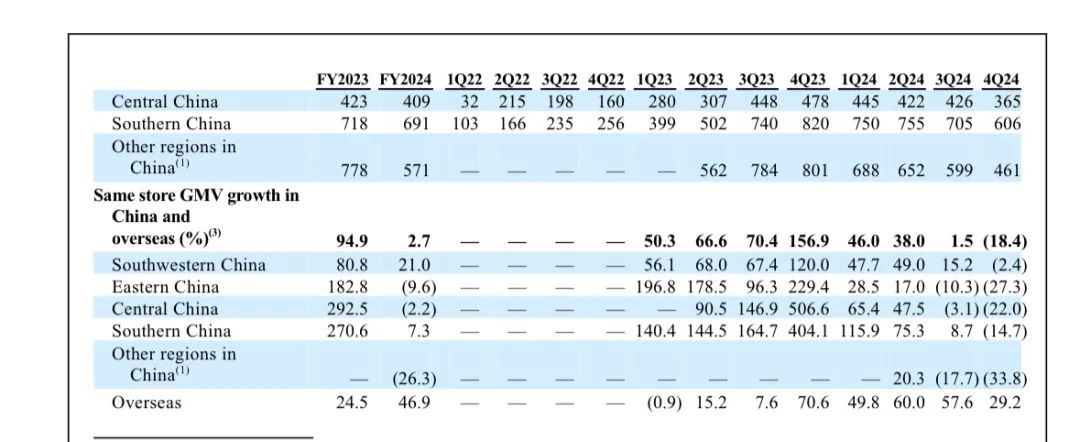

根据招股书,2024年三季度,霸王茶姬华东、华中区域的同店GMV同比增速分别为-10.3%、-3.1%。到了2024年四季度,同店GMV增速全面下滑。海内外同店GMV增速同比下滑18.4%,其中华东区域同店GMV同比下滑27.3%,华中区域同店GMV同比下滑22.0%,连续两个季度下滑。

相比之下,蜜雪冰城的同店销售额在2024年也经历了小幅度的下滑。财报显示,2024年前9个月的平均单店零售额为108.27万元,而2023年同期为113.53万元。

诚然,随着品牌体量的不断膨胀,增速放缓在一定程度上符合商业发展规律,但这也意味着品牌急需探寻新的发展机遇,以维持市场竞争力。

如影随形的行业竞争压力更能体现这一点,众多后来者的紧追不舍,成为霸王茶姬发展路上的又一隐忧。

茉莉奶白、茶话弄、本宫的茶、茶理宜世、霓裳茶舞等新兴品牌纷纷效仿 “东方茶” 概念,大打 “国风” 牌,且同赛道多个品牌均已逼近千家门店的门槛,对霸王茶姬的市场空间形成挤压。

“投资100万开一家霸王茶姬,100万开家喜茶,80万开家瑞幸咖啡,50万开家蜜雪冰城”,行业内曾这样简单概括,但这些数字只是基础线,实际运营中所需的流动资金和资源支撑都只多不少。

“喜茶、霸王茶姬、酸奶罐罐都很严格,其中霸王茶姬是最严的,即使有钱,也不一定能通过加盟面试。”有经销商向剁椒表示。

对加盟商来说,一边是加盟霸王茶姬需要单店投资超百万、摇号抢点位,另一边是回本周期从早期的 5.5 个月延长至 12-18 个月,甚至多位加盟商表示目前的回本周期大概要拉长到 2-3 年,不少人将目光投向了最新走红的 “爷爷不泡茶”。

招股书中,霸王茶姬也有着清晰的发展规划与目标,举例了星巴克1992年上市,推动其在美国乃至全球的扩张。可以说,霸王茶姬对上市的期待,是在茶饮赛道复制“星巴克”的路径。

而“星巴克”的深层含义是,标准化、规模化和全球化。

霸王茶姬标准化已经卓有成效,实现了“产品交付在线”、“人在线”、“货在线”、“门店在线”、“支付在线”的五个在线,且新一代自动化制茶设备平均出餐效率提升至8秒/杯,口味误差率缩小到2‰。

下一步是便是规模化和全球化,招股书显示,本次霸王茶姬美股IPO募资金额拟用于扩展公司在中国和海外的门店网络;开发和创新新产品;建设海外供应链网络;投资技术以支持业务发展和运营;以及用于一般公司和营运资本用途。

从IPO用途来看,一是,未来海外市场的扩张或将成为主要的增长点。

截至2024年底,霸王茶姬在海外共有156家门店,覆盖地区包括马来西亚、新加坡、泰国。2025年,霸王茶姬计划在中国和全球范围内新开1000至1500家门店。

值得一提的是,霸王茶姬一直有着全球化的野心,也较早开启国际化进程,于2019年8月就在马来西亚开出了海外首店,当下,霸王茶姬还从东南亚试验田转向北美市场进行突破,4月份将在美国洛杉矶落地北美市场的第一家门店,剑指星巴克“腹地”,强化文化溢价。

二是,此次募资将用于海外供应链建设和数字化升级,目标复制星巴克 “超级单品 + 全球扩张” 路径。

创立 8 年来,霸王茶姬持续深耕供应链:上游采购环节自建云南普洱有机茶园,与蒙牛合作定制了专门用于茶饮的专用奶;在中游生产环节,霸王茶姬大胆引入咖啡机逻辑,自主研发了智能茶饮机,时间缩短了近四倍;此外,公司在全国范围内布局了25个冷链仓,大大降低了原料损耗率。

为实现 “东方星巴克” 的全球化愿景,霸王茶姬采取 “本地化供应链先行” 策略。在东南亚市场,其通过自建仓储和物流体系,降低了原料运输成本;进入北美市场前,提前布局洛杉矶等地的供应链网络,确保鲜奶、鲜果等易腐原料的本地采购与高效配送。

可以预见,伴随着海外供应链网络的逐渐完善,霸王茶姬“东方茶”的故事,势必会扩散到更多国家。

同时,招股书中也提及了海外市场运营可能会面临的风险。

一方面,全球市场中,霸王茶姬品牌知名度与运营经验不足,因不熟悉市场、消费者口味差异,建立品牌需投入更多广告促销成本,投资回报率或低于国内。另一方面,在海外寻找优质经营加盟伙伴、供应商等商业合作方难度较大。

不过,从霸王茶姬当前的发展路径分析,其思路十分清晰:在海外树品牌,在国内树规模,而从某称程度上来说,霸王茶姬的全球化故事才刚刚开始。