出品|公司研究室IPO组 曲奇

3月26日凌晨,霸王茶姬向美国证券交易委员会(SEC)公开提交招股书,拟在纳斯达克上市,其股票代码定为“CHA”,花旗集团、摩根士丹利、中金公司和德意志银行是此次发行的主承销商。

招股书显示,2024年末,霸王茶姬门店数量达6440家,全年GMV达到295亿元,收入124.1亿元,是2022年的25.3倍,净利润25.15亿元,净利率20.3%。

在门店数量和GMV、收入、利润快速增长的背后,2024年下半年,霸王茶姬同店GMV增速已出现放缓的趋势,2024年四季度同店GMV同比下滑18.4%。

2025年,霸王茶姬的海内外的扩张速度将成为影响业绩增长的关键因素。

2024年平均每天新增8家门店

2017年,90后的张俊杰在云南昆明创办霸王茶姬。截至2024年12月31日,霸王茶姬共有6440家门店,其中国内共有6284家门店和海外有156家门店。

霸王茶姬的发展可以分为两个阶段,第一个阶段是打磨早期样板市场,专注品牌升级战和总部建设战。第二个阶段是全国市场,短时间内快速爆发。

2021年,霸王茶姬将总部由云南搬到成都,主要打磨云贵川等西南市场。

结合招股书数量,2022年一季度末,霸王茶姬门店数量只有493家,其中438家(占比89%)门店位于西南地区,那时霸王茶姬还仅是一个活跃在云南、贵州、广西等地的区域型新茶饮品牌。

霸王茶姬向外扩张发生在2022年。2022年末,霸王茶姬门店数量扩张至1057家,其中西南地区数量由438家增至661家,占比降至63%;华北地区数量由9家增至222家,占比升至21%;华中区域及华南区域门店数量均不到100家。

2023年是霸王茶姬快速发展的一年,也是迈向全国的一年。年末,霸王茶姬门店数量达到3511家,较上年末增加2454家,平均每天新增6.7家门店。

2024年,霸王茶姬进一步提升了开店速度。年末门店数量达到6440家,年内门店数量净增长2929家,平均每天新增8家门店。

此外,在门店分布方面,2024年末,西南、华北、华中、华南占比分别为20.8%、30.2%、18.3%、14.8%。

霸王茶姬的快速扩张主要依靠加盟模式。张俊杰自研了“1+1+9+N”模式,新进入一个市场,先在当地成立一家全资分公司,开设直营门店和多家联营店试水,成功后再引入更多的加盟商。

2024年末,在所有6440家门店中,霸王茶姬直营店数量为169家,加盟店数量为6271家;直接管理的门店数量为398家,包括169家直营店及229家加盟店。

2024年四季度同店GMV下滑18.4%

随着门店的扩张,霸王茶姬的经营数据爆发式增长。

2022年至2024年,霸王茶姬GMV分别为12.9亿元、107.9亿元、294.6亿元。其中,2023年GMV增速为734.3%,2024年GMV增速为172.9%。

根据招股书,2022年至2024年,霸王茶姬在国内GMV主要来自招牌茶拿铁产品,占比分别为79%、87%、91%。其中,约44%、57%和61%来自我们最畅销的三款茶拿铁。

尽管霸王茶姬每年甚至每季度都会推出一些新品,但最畅销的三款奶茶收入占比是在逐渐提升的,这保证了霸王茶姬的基本盘。

2024年11月17日,在品牌成立七周年之际,霸王茶姬公布爆款单品“伯牙绝弦”2024年销量约3亿杯,累计销量超6亿杯。

然而,需要注意的是,在经过2023年的快速扩张后,随着门店的加密,霸王茶姬2024年的增长速度在放缓,同时2024年第四季度同店增速出现下滑。

根据招股书,2024年三季度,霸王茶姬华东、华中区域的同店GMV同比增速分别为-10.3%、-3.1%。

到了2024年四季度,同店GMV增速全面下滑。海内外同店GMV增速同比下滑18.4%,其中华东区域同店GMV同比下滑27.3%,华中区域同店GMV同比下滑22.0%,连续两个季度下滑。

可见,2024年,霸王茶姬的GMV增长主要依靠新店。然而,随着店铺加密也给老店造成挤压,导致同店GMV出现下滑。

3年时间收入翻了25倍

收入方面,2022年至2024年,霸王茶姬收入分别为4.9亿元、46.4亿元、124.1亿元,年复合增长率为503.3%。其中,2023年收入增速为843.8%,2024年收入增速为167.4%。

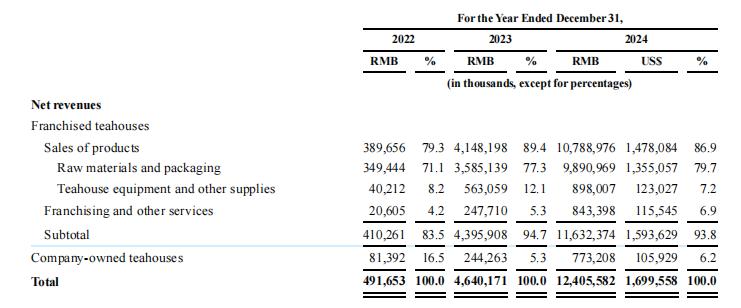

霸王茶姬的收入主要来自于向加盟商销售原材料及包装、设备、加盟费。2022年至2024年,来自加盟商收入占比分别为83.5%、94.7%、93.8%。

随着规模扩大,霸王茶姬成本占比在降低。2022年至2024年,原材料成本占比从59.2%降至48.4%,直营店运营成本占比从11.2%降至3.8%,随着成本下滑,霸王茶姬毛利率在提升。

此外,2023年霸王茶姬快速扩张后,规模带来的效益导致的销售费用率及管理费用率下滑。2023年,销售费用率从15.0%降至5.6%,管理费用率从20.3%降至7.8%。

但需要注意的是,随着规模进一步扩大,2024年销售费用从5.6%增至8.9%,管理费用率从7.8%增至9.0%,边际效益减弱。2024年,霸王茶姬销售费用达到11.1亿元,同比增长325%。

在盈利方面,霸王茶姬2022年至2024年净利润分别为-9072万元、8.0亿元、25.1亿元。2024年净利率20.3%。

本次霸王茶姬美股IPO,募资金额拟用于扩展公司在中国和海外的门店网络;开发和创新新产品;建设海外供应链网络;投资技术以支持业务发展和运营;以及用于一般公司和营运资本用途。

在海外市场扩张方面,霸王茶姬面临着地缘政治等问题。

据环球时报报道,霸王茶姬本打算在胡志明市开越南首店,却因“九段线”问题被越南群众抵制,导致3月18日霸王茶姬的围挡已经拆除,霸王茶姬官方APP已在越南的谷歌和苹果应用商店下架。

2024年下半年,霸王茶姬同店GMV增速下滑,未来海外市场的扩张或将成为主要的增长点,这对霸王茶姬也是一大挑战。