北京时间3月26日,霸王茶姬正式公开向美国证券交易委员会(SEC)提交IPO招股书,计划在纳斯达克挂牌上市,其股票代码定为CHA,即“茶”的拼音。花旗、摩根士丹利、中金和德意志银行担任承销商。

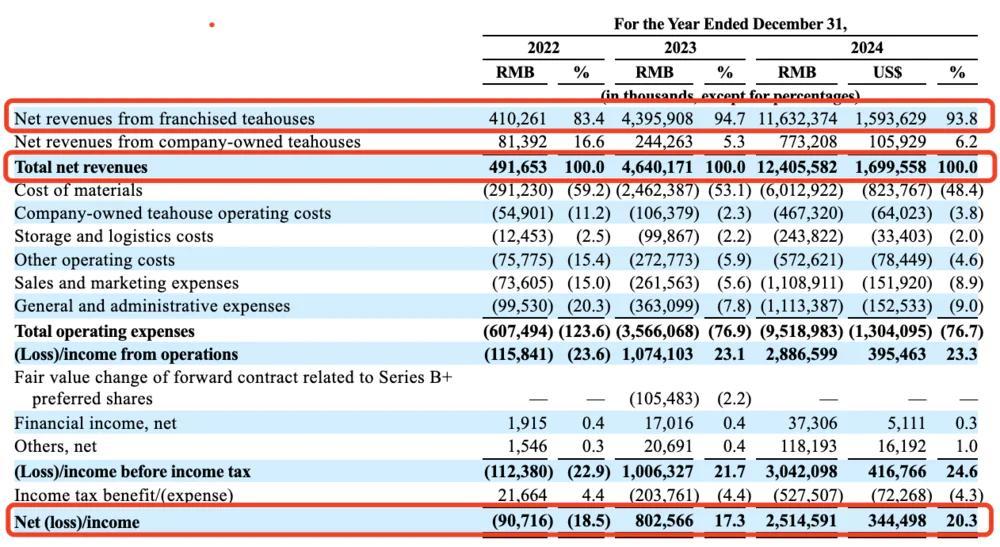

这是国内新茶饮品牌首次在美股冲击上市。招股书显示,2024年全年,霸王茶姬GMV(商品交易额)为295亿元,较上年增加173%。2024全年营收124.05亿元,净利润为25.15亿元,净利润率为20.3%。截至2024年底,霸王茶姬全球门店数达到6440家,较上年增加83%;小程序共有超过1.77亿名注册会员,2023年还只有6940万。

图片来源:霸王茶姬招股书

霸王茶姬创始人、茶姬控股董事会主席、首席执行官张俊杰现年30岁,为茶姬控股大股东,持有A类普通股19.9%,持有B类普通股38.7%;现年49岁的尹登峰担任董事、首席运营官,持股7.1%。XVC持股20.3%;琮碧秋实持股10.6%。

国内新茶饮品牌们,纷纷迎来上市时机,竞争日益加剧。过去半年内,古茗、蜜雪冰城已在港股上市。去年,茶饮品牌茶百道成功上市。如若上市成功,霸王茶姬,将成为继奈雪的茶、茶百道、古茗、蜜雪冰城之后第五家上市的新茶饮公司。

不过,霸王茶姬,也在面临一定挑战和隐忧。

霸王茶姬是怎么赚钱的

2022年和2023年全年,霸王茶姬营收还是4.92亿元和46.4亿元,2024年这一数字迅速增至124.05亿元。2022年、2023年和2024年,霸王茶姬净利润分别为-9070万元、8.03亿元以及25.15亿元,2023年实现同比扭亏为盈,2024年利润增长最高,达到213.3%。

图片来源:霸王茶姬招股书

2024年,霸王茶姬的净利润率为20.3%,均处于行业领先水平。而根据公开数据,蜜雪冰城和古茗在2024年前三季度的毛利率分别为32.4%和30.5%,净利率分别为18.7%和17.4%。

和星巴克一样,霸王茶姬在产品层面也实行大单品策略。招股书透露,2024年,霸王茶姬中国市场(含中国香港)91%的GMV来自Tea Latte即“原叶鲜奶茶”的销售。而在2022、2023年,“原叶鲜奶茶”也占据霸王茶姬七成以上的GMV,分别为79%和87%。

图片来源:霸王茶姬招股书

2025年,霸王茶姬推出内部称为“第二杯茶”的现萃系列产品,已率先在上海地区测试。整体来看,霸王茶姬的Tea latte、Teaspresso、Teapuccino产品线分别对应于咖啡领域的拿铁、美式和卡布奇诺,在“伯牙绝弦”等Tea latte产品获得市场认可之后,后续产品有望复制其成功路径。近期,霸王茶姬又在全国省会城市推出轻因系列新品。

营销层面,2022年、2023年、2024年,霸王茶姬销售和营销费用分别为7360万元、2.616亿元和11.089亿元,分别占当期总净收入的15%、5.6%和8.9%。霸王茶姬在招股书中表示,2024年,霸王茶姬销售及市场推广开支的增加是由于广告费用增加人民币6.408亿元,持续提升品牌知名度;工资费用增加人民币1.647亿元,主要是由于销售及市场推广员工人数增加以及员工结构优化。

招股书提到,霸王茶姬主要通过向特许经营店(以下均称加盟店)提供产品销售和服务来获取净收入。绝大多数的净收入来自加盟店。2022年、2023年、2024年,霸王茶姬来自加盟店的净收入分别占总净收入的83.5%、94.7%和93.8%。

霸王茶姬来自加盟店的净收入,一方面,是与门店供应和采购相关,霸王茶姬主要向加盟店供应原材料(如茶叶和乳制品)、包装材料,出售自动泡茶机、奶泡机和制冰机等门店设备。另一方面,根据不同加盟模式的条款,从加盟伙伴那里收取服务费用,主要包括初始特许经营费、基于业绩的月度特许权使用费及其年度品牌许可费。

2023年、2024年,霸王茶姬来自加盟店净收入的增长主要源于产品销售收入,得益于加盟店对原材料和包装材料等门店用品的强劲需求。尤其是,从2022年到2023年,加盟店净收入从4.103亿元大幅增长971.5%至43.959亿元。

2024年,霸王茶姬在中国向加盟茶馆销售的每杯茶所获得的原材料和包装材料净收入总额增长了1.3%,而2023年这一数字为8.3%,主要是由于霸王茶姬升级了茶饮配方以提升消费者体验,从而导致部分门店用品价格上涨所致。“茶科技”计划,也在推动设备销售的净收入从而实现收入显著增长。

此外,招股书披露,2023年来自加盟店收入的大幅增长,还归因于霸王茶姬减少了此前给予部分特许经营商的费用减免。这些减免措施在2022年推出,旨在吸引特许经营商并提升品牌知名度,但在2023年其范围和程度均有所缩减。

截止2024年12月31日,霸王茶姬共有6440家门店。其中,6145家是特许经营的加盟店,门店数占比高达97%。398家门店由霸王茶姬自己管理,包括169家直营门店和229家直接管理的加盟店。

2024年,霸王茶姬在中国市场(含中国香港)的单店月均GMV为51.2万元,2023年单店月均GMV为48.27万元,而2022年,这一数字还是17.75万元。单店月均销量从2022年的8981杯增长167.1%,达到239889杯。

一家霸王茶姬门店面积通常在60至80平方米之间,内部可容纳约20位客人。在批准开发某一处地点之前,霸王茶姬都会仔细审查该地点的人口统计数据、交通便利性、可见度、车流量、周边住宅、零售和商业设施的分布情况、竞争态势以及租赁市场的动态等众多因素。

通常,霸王茶姬在仔细考察每一个潜在的选址时,会确保其位于当地社区活动的中心地带,人流量大,商业密度高,有信誉良好的相邻租户,以及其他有利因素,包括靠近旅游景点、大型写字楼或住宅区。霸王茶姬的大多数门店选址也都是在人流量大的黄金地段,比如顶级购物中心的出入口或主要商业街沿线。

值得注意的是,无论是直营店还是加盟店,霸王茶姬的管理团队都会来负责决定每一家门店的选址。加盟店,由特许经营合作伙伴负责确定并提出潜在店铺选址,但需经霸王茶姬管理团队批准。

2023年和2024年,霸王茶姬的闭店率仅为0.5%和1.5%。根据公开数据,2024年前9个月,古茗的闭店率超过4.5%,蜜雪冰城的闭店率超过2.8%。

依然需要新故事

在中国市场,霸王茶姬已经覆盖到34个省级行政区中的32个,在高线城市的门店数量更多。在北上广深四个一线城市,门店达696家,在新一线和二线城市的门店达3110家,高于其在三四线城市的门店数量。这也意味着霸王茶姬在三四线及其下沉城市还具备一定空间增量。

招股书提到,本次公开募集的资金将部分用于科技投入和新品研发,还将用于扩大中国及海外门店规模,构建海外供应链网络等。

海外市场也具备潜在增量。据艾瑞咨询(iRresearch)数据,2024年全球茶饮市场规模达4671亿美元,预计到2028年将达到6019亿美元。到2028年,全球现制茶饮料市场预计将达到1220亿美元,2024年至2028年的复合增长率为18.9%。

截止2024年12月31日,在霸王茶姬6440家门店中,有156家门店位于海外,6284家门店位于中国。

霸王茶姬在2019年就进军海外市场。2019年8月,霸王茶姬马来西亚首店开业,2024年8月,霸王茶姬在新加坡三店齐开。首店开业备受瞩目,前三天累计接待人数破万。截至2024年底,霸王茶姬在海外覆盖地区包括马来西亚、新加坡、泰国。

出海也并非一蹴而成。霸王茶姬在招股书中提到,2024年初,霸王茶姬主动终止了当时在新加坡的所有加盟店,经过战略调整后,截止2024年12月31日,在新加坡的黄金地段选择开6家直营门店。

目前,霸王茶姬已经建立了两级仓库体系,包括中央仓库和区域仓库。2024年,霸王茶姬在中国和海外的物流成本占总交易额的比例不到1%,库存周转天数约为5.3天,在国内门店数量超过1000家的新式茶饮品牌中处于最低水平。而无论直营还是加盟店,霸王茶姬的门店运营智能化、自动补货都选择统一的数字化改造和监管。

2025年,霸王茶姬计划在中国和全球范围内新开1000至1500家门店。近期,霸王茶姬也将在美国洛杉矶落地北美市场的第一家门店。从2024年12月31日至招股书提交时截止,有207家新的霸王茶姬门店在中国及全球开业,另有442家门店正在筹备中。

当然,霸王茶姬也在招股书中提出了伴随门店增长会面临的风险。例如,门店层面的业绩已开始遵循正常化的增长轨迹,这反映在最近几个季度国内门店的月度GMV下降以及季度同店GMV增长减速或下降——2024年中国和海外同店GMV的增长率为2.7%,而2023年为94.9%。

此外,霸王茶姬的经营业绩和增长策略与特许经营合作伙伴密切相关,而其对运营的控制有限。同时,霸王茶姬还提到了业务会受到季节性波动的影响等。通常,在天气寒冷的季节,采购订单会减少,原材料的市场价格及采购成本也会出现全年波动。