出品/新浪财经上市公司研究院

3月26日,霸王茶姬向美国证券交易委员会(SEC)提交了公开招股书,正式迈出IPO这一步。

近几年凭借“鲜奶+茶”差异化竞争,霸王茶姬不断攻城略地,实现了跨越式增长。2022年门店仅为1087家,2024年已经增至6440家,2年时间增长近5倍。

最重要的是,在飞速扩张的同时,公司能够保证加盟商盈利,实现加盟商队伍的稳定,在一众依靠不断开新店维系规模的连锁餐饮品牌中显得特立独行。

作为头部现制茶饮品牌,霸王茶姬的净利率高达20.3%,远超竞争对手,而且根据券商研报数据,在门店经营利润方面,霸王茶姬以绝对优势领先。

今年3月初,蜜雪冰城上市后股价不断上涨,引发了市场对于现制茶饮重新估值的讨论。机构提出,应该将现制茶饮看作类似中国的可口可乐/星巴克/麦当劳的消费赛道。

无论是高毛利,还是加盟模式下良好的现金流,霸王茶姬似乎让头部现制茶饮公司的商业故事再次变得动听。

霸王茶姬做对了什么?

从表面上看,霸王茶姬的成功,是因为避开了鲜果茶主流赛道、踩中了国潮和消费升级的风口。但就本质而言,公司能在巨头包围下顺利突围,是因为做对了两件事:供应链整合和加盟商管理。

2017年新式茶饮市场以水果茶和“多小料”奶茶为主,霸王茶姬成立后反其道而行,聚焦原叶鲜奶茶,仅以原叶茶、鲜奶和少量糖浆为核心原料,与竞争对手形成精准差异化定位。

极简的SKU、高效的供应链、简洁的配料表、标准化的制作流程,共同构成霸王茶姬的竞争力。

相较其他新式茶饮品牌,霸王茶姬品类集中,靠核心单品驱动巩固市场地位。据公众号不完全统计,2020-2023年公司上新频率分别为10次、4次、6次和5次,2024年SKU合计只有24款,超六成收入来自于三款最畅销的鲜奶茶。2017年就推出的明星产品“伯牙绝弦”累计销量超6亿杯,占GMV超35%。而《现制饮品新品趋势观察报告2024》显示,2024年新式茶饮品牌月均上新频次维持在1.00-1.82次之间。

精简SKU矩阵和超级大单品策略,极大地降低了霸王茶姬供应链的复杂程度。据招股书显示,公司在上游拥有2700亩自营茶园,与茶农合作确保原茶直采;中游自建茶叶加工厂,实现从种植、采摘到加工的全链路控制;与茶百道合资成立供应链公司,实现包材与物流的高效协同。

由于鲜果类产品较少,霸王茶姬的原材料损耗率低于3%,库存周转周期低至5.3天,而行业平均值为15天。大规模集采提升了议价能力,2024年公司原材料成本占总营收比例约为48.4%,同比减少近5个百分点,仓储和物流成本仅占GMV约1%,远低于行业3%的平均水平。

一手掌握供应链降低成本,另一手则通过精细化运营,实现加盟门店的盈利。

极简的产品线本就有助于茶饮制作标准化,公司自主研发的制茶机进一步将单杯制作时间压缩至8秒,比行业平均值少整整12秒,误差率低于2‰。伴随高效高质出品而来的是“去技能化”,新员工培训周期大幅缩短,极大节省人力成本。对比咖啡行业的全自动咖啡机,霸王茶姬的自动化设备使单店日净利润达6000元,使得加盟商形成“效率-利润”闭环飞轮。

截至2024年12月31日,霸王茶姬旗下共有6440家门店,其中97.4%为加盟门店,贡献了93.8%的收入。结合招股书披露的季度加盟收入和加盟店简单推算,霸王茶姬加盟店的平均单店收入从2022年第一季度的9.54万元激增至2024年第一季度的59.37万元,短短两年间翻了6.22倍。

换而言之,通过越开越多的加盟店,霸王茶姬成功实现规模经济,稳住了加盟模式的基本盘,这是公司能够做到2年时间门店数量增长近5倍的核心密码。

加盟商盈利能力不断增强的背后,离不开霸王茶姬长期摸索出来的“1+1+9+N”梯度复制模型,即每进入一个新城市,先设立1家在地子公司或办事处,随后开设1家直营店,待跑通单店模型后,再布局9家联营店,由加盟商投资、总部统一管理,最终样板模式稳定后再逐步开放加盟。

据华安证券研报显示,霸王茶姬的单店年利润高达140万元,门店经营利润率约为20%,单店模型在一众品牌中具备绝对领先优势。正因如此,2024年公司闭店率仅为1.5%,国内加盟商数量已经达到3195位。

现制茶饮这门生意:高毛利+良好的现金流

对于现制茶饮品牌来说,高毛利加上良好的现金流使其成为一门安全边际很高的生意。

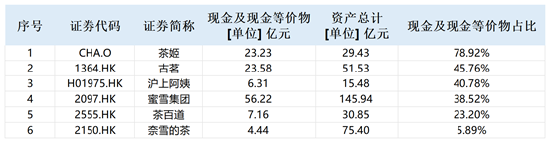

截至2023年年末、2024年末,霸王茶姬账面上的现金及现金等价物分别为23.23亿元、47.55亿元,同比分别增长1057%、105%,占同期总资产的比例分别为79%、72%。

与同行现制茶饮公司相比,霸王茶姬现金及现金等价物占总资产的比值最高。截至2023年年末,蜜雪集团、古茗、茶姬、茶百道、沪上阿姨、奈雪的茶账面上的现金及现金等价物分别为56.22亿元、23.58亿元、23.23 亿元、7.16亿元、 6.31亿元、 4.44亿元,占期末总资产的比例分别为38.52%、45.76%、78.92%、23.20%、40.78%、5.89%。

超七成资产为现金及现金等价物,特许经营模式下“先款后货”的经营模式,极大地降低了霸王茶姬的经营风险。2023年及2024年公司经营活动分别净流入19.34亿元、28.38亿元,现金流充裕,是典型的“现金奶牛”。

从盈利能力来看,霸王茶姬2024年净利率达到20.3%,2023年净利率为17.3%,高于蜜雪集团(15.7%)、古茗(14.28%)、沪上阿姨(11.59 %)、奈雪的茶(0.22%)。

高净利率反映了公司较强的供应链控制能力以及门店运营能力,不论是供应链整合,还是远超同行的单店产出,均有利于降低库存周转率,从而降低成本。

在这种经营模式之下,规模扩张带来的是财务状况的优化。

2022年-2024年,霸王茶姬应收账款占总资产的比例分别为11% 、 6% 、7%,三年时间降幅约为36%。公司资产负债率分别为88.57%、55.97%、44.08%,逐年大幅下降。

机构:IPO后霸王茶姬离茶饮第一品牌更进一步

经过初期同质化发展之后,现制茶饮已经进入差异化竞争的新阶段。

在这一阶段,蜜雪冰城、霸王茶姬、沪上阿姨、古茗等现象级新锐品牌快速崛起,利用平价产品攻城略地,实现了快速成长。

而随着现制茶饮品牌在境外纷纷上市,出现了一个新问题,如何给这种公司估值?一方面,现制茶饮这种商业模式起源于国内,国外缺乏对标;另一方面,美国等上市目的地门店较少,投资者对其缺乏了解。

蜜雪冰城今年3月初登陆港股,股价一路走高,目前总市值已经达到1600多亿港元,市盈率突破30倍。资金的追捧也许说明,市场正在重新看待现制茶饮企业。

事实上,从发展前景来看,现制茶饮还有很大的增量空间,这种增量来源于两个方面,一是下沉,二是出海。从这个层面来看,机构认为的“现制茶饮可看作中国第一次类似可口可乐/星巴克/麦当劳的消费赛道”这一逻辑很可能成为现实。

首先看下沉市场,根据灼识咨询数据,国内现制茶饮消费人群将由2.9亿人增长至2027年的4.5亿人,市场规模则将由4213亿扩张至10312亿元。覆盖面变广加上人均消费频次提高,将带动现制茶饮市场规模的扩张。

背后驱动力是对消费习惯的改变,新式茶饮核心消费群体为年轻人,消费场景集中于社交与日常休闲。随着现制茶饮的平价化,其竞争对手名单中甚至已经加进了瓶装水,一定程度上也反映了年轻一代消费群体生活方式的变迁。

再来看出海市场,目前东南亚市场已经成为仅次于中国的现制茶饮市场,根据灼识咨询数据,2022年中国、东南亚人均现制饮品年消费量分别为18杯/年、13杯/年,这一数据离不开国内现制茶饮品牌的开拓。目前来看,以东南亚为第一站,向欧美市场渗透的趋势已经很明显,未来出海市场空间不可估量。

在出海市场,国内现制茶饮企业拥有明显的供应链优势和品牌优势。同样的原料,从菲律宾本国采购比从中国采购价格高出3成。现制茶饮品牌的出海,本质也是供应链出海和中国文化出海。

随着中国国力的增强,中国的文化产品和消费品也将经历一个走出去的过程,“牛奶+咖啡”的拿铁是一个现象级的例子,“牛奶+茶”的中式茶饮有可能成为下一个。

从现制茶饮赛道本身来看,现制茶是其中规模最大的细分品类,根据机构预测,未来现制茶饮演进方向正是“茶化”。在鲜果茶往原叶鲜奶茶演进的过程中,茶香、差产地等茶文化内涵开始融入茶饮,而霸王茶姬正是当前鲜奶茶赛道的佼佼者,公司深度绑定“东方茶文化”,提出“用茶的逻辑做一杯水”,在消费者心目中植入了极强的品牌认知。在业内,蜜雪冰城与霸王茶姬的品牌效果同样居前列。

从行业内几家头部公司来看,霸王茶姬凭借“健康化”标签、极简的SKU、高效的供应链,已经建立了自己的品牌优势。华安证券研报中如此评价霸王茶姬,2024年GMV翻倍增长实现超越星巴克中国的目标后,“IPO后远期(距离)茶饮第一品牌更进一步”。

责任编辑:公司观察