作者|雷报 田野

IP联名已成为当下消费市场的“显学”。在媒介环境变革与行业同质化加剧的背景下,其应用范畴早就从天然适配IP的玩具周边、主题乐园等领域,全面渗透至食品餐饮、服饰穿搭、家居日用乃至美妆个护、科技家电等不同消费赛道。

不过,IP联名看似简单,其隐性成本却不小,往往要求品牌方不仅要对IP本身有所认知,更要深入IP所形成的圈层文化内部,了解其中的隐性规则、加密黑话、共同价值、雷区红线等庞杂的信息内容。但多数IP联名都基于“赚快钱”的短期价值逻辑,这导致市场中的消费联名越来越多的同时,踩到“雷区”的联名翻车事件也层出不穷。与此同时,这还加速了消费者对于IP联名的审美疲劳,并导致业内对IP联名形成一种“短期热度高、长期价值低”的刻板认知。

显然,如何让IP联名从短期的单点营销升级为企业的长线打法,如何从一波的流量收割演变为长期的价值共生,不断焕新品牌与IP的生命力,已成为当前IP联名领域亟待解决的难题。而在不同行业中,以快餐、零食、现制茶饮和咖啡为代表的食品餐饮业,IP联名最为活跃、发展也最为成熟。因此,本文将梳理2025年第一季度“吃喝类”的115起IP联名事件,并结合财报与相关网络资料,通过对行业整体的梳理及重点案例分析,一窥当下IP联名的发展现状及趋势。

一季度115起“吃喝”联名盛宴,营销成本大涨品牌方为何热情不减?

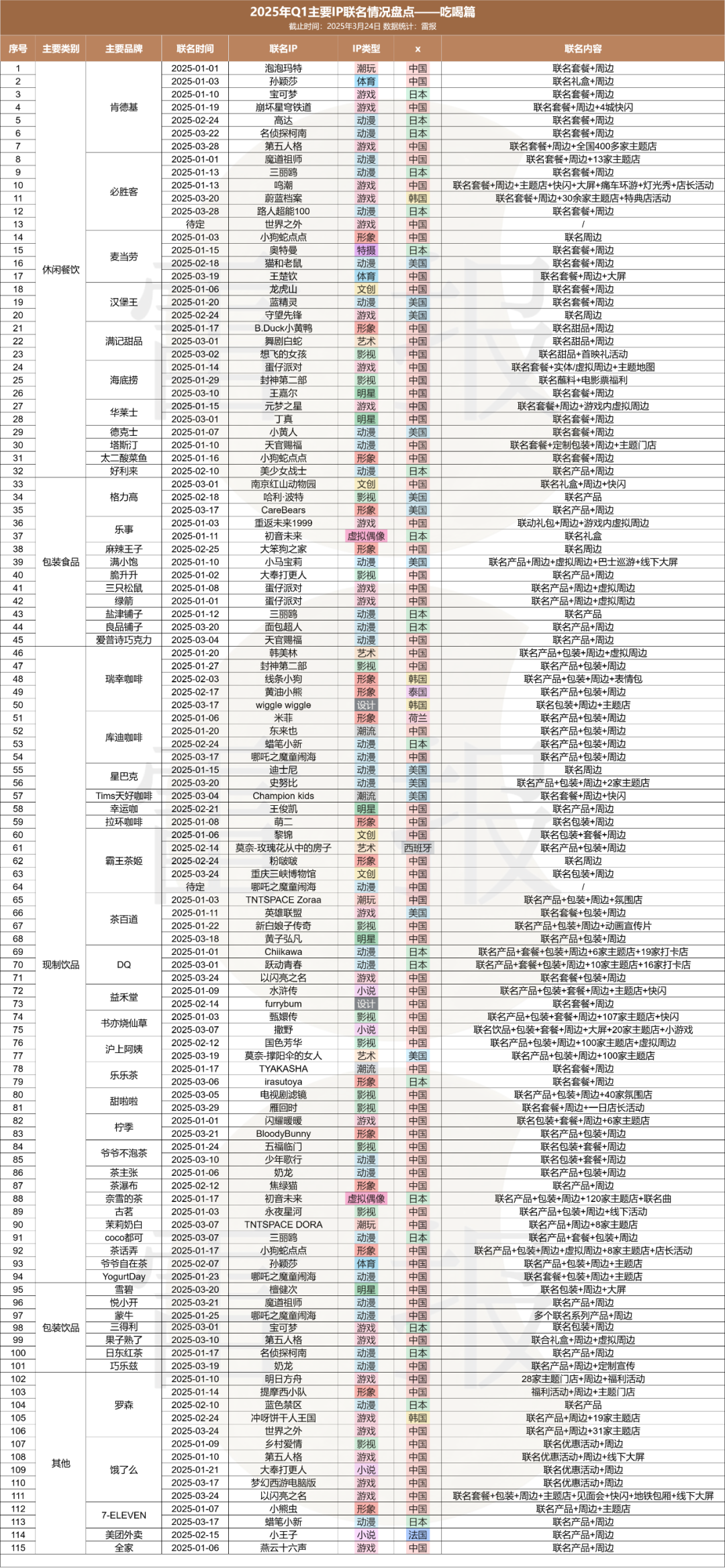

通过对相关品牌官微的搜索及参考网友整理的资料,雷报共统计了“吃喝类”的115起IP联名事件(人工统计存在误差),共涉及58个品牌和92个IP,具体情况如下:

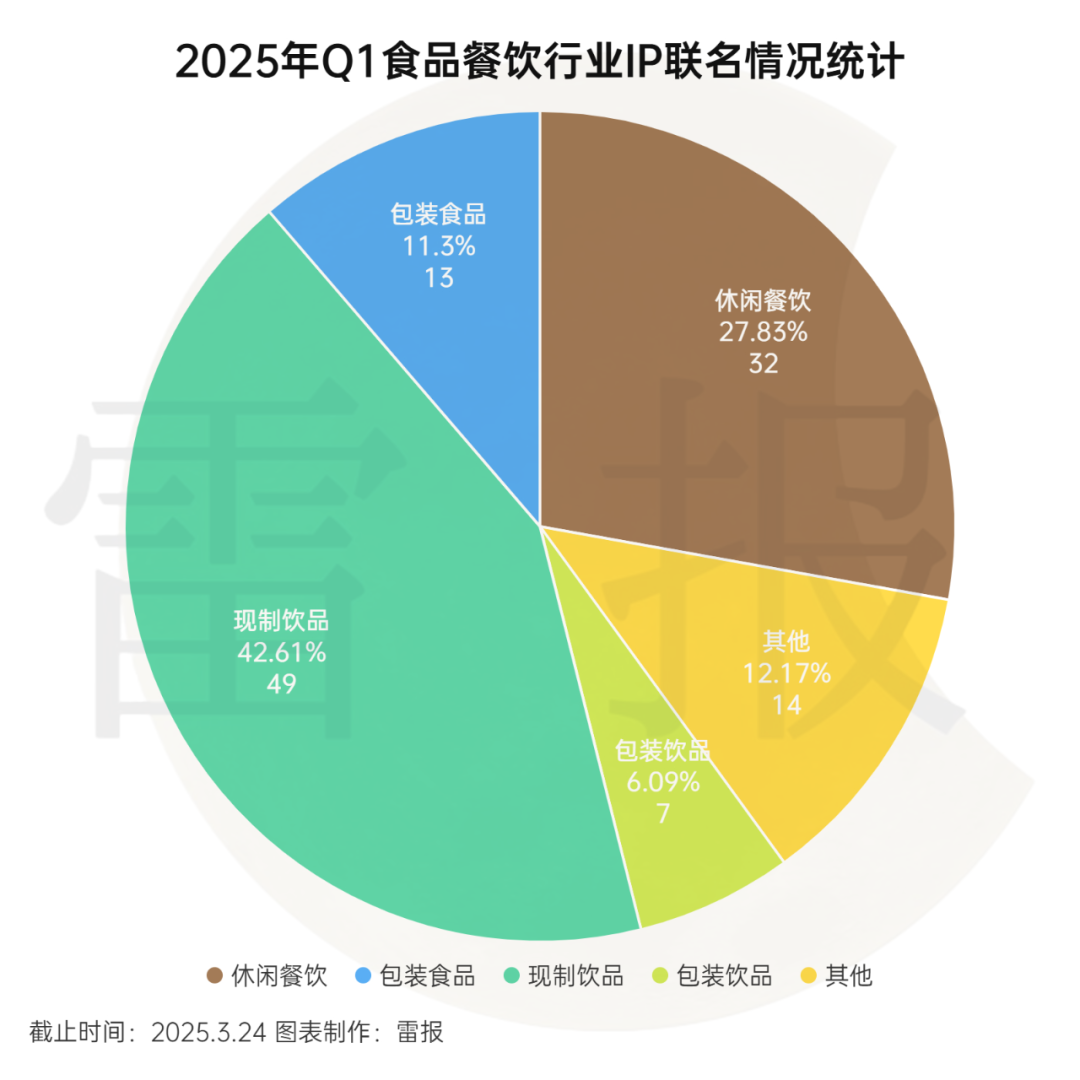

从品牌维度看,类型上大体分类“吃”和“喝”两大类,具体包括休闲餐饮、包装食品、现制饮品、包装饮品和其他5个部分。在数量上,以瑞幸、茶百道等品牌为代表的现制饮品类的联名事件最多,共有49起,约占43%;以肯德基、必胜客为代表的休闲餐饮类次之,共有32起,占比28%;以乐事、雪碧为代表的包装食品类和包装饮品类分别有13起和7起;以全家、罗森等零售渠道品牌的其他类共有联名事件14起。

现制饮品和休闲餐饮两类品牌合计联名事件高达81起,占比达到七成,是Q1及当下食品餐饮乃至全行业中联名最为活跃的品牌类型。事实上,由于产品本身是必需品、加之消费的高频性、渠道的便利性、客单价较低及品牌国民度较高等特点,这两类品牌在联名频率、网络声量和销售表现上都十分突出。

例如,今年1月,肯德基与知名乒乓球运动孙颖莎的联名套餐(单价69元)在每单限量1份的情况下,开售2个半小时的实时销量便达到了50万桶,总销售额超3450万元。库迪咖啡与“哪咤之魔童闹海”的联名套餐在美团及抖音平台的销量都突破了数十万,两大平台的累计销售额至少有1050万。而霸王茶姬与“哪咤之魔童闹海”的联名,仅官宣消息便登顶微博热搜榜,话题阅读量突破1亿次。

雷报也曾在《年内联名70起,谁是快餐界的联名之王?》和《数读2024:6家冲刺上市的新茶饮一年IP联名百场,花30多亿做营销》两篇文章中分别对这两大类主要品牌2024年的情况进行分析。例如,瑞幸咖啡去年曾发起IP联名34次,多个联名事件引发全网热议,例如“黑神话”首日40万份的限定海报刚上线就售罄,一度造成小程序瘫痪;“线条小狗”联名咖啡首周销量突破724万杯;“黄油小熊”联名新品首周销量突破1333万杯等。

当然,相关公司为联名付出的成本也在快速攀升。以“哪咤之魔童闹海”为例,据行业消息其单品牌授权费已从500万元飙升至900万元,若按此价格推算,库迪此次联名的实际收益能否覆盖成本仍存在较大不确定性。

此外,相关公司财报中显示的营销费用也都呈现显著的上涨趋势。例如,瑞幸24年财报显示,其2024年的销售和营销费用为5.73 亿元,同比增长了43.5%。新近上市的古茗和蜜雪冰城2024年前9个月的销售及营销相关费用分别达到了3.57亿元和10.97亿元,涨幅为49%和10%。茶百道和奈雪的茶24年上半年的营销费也分别大涨了140%和53%,达到了1.05亿元和1.13亿元。几家公司也将在近期发布2024年全年的财报,雷报届时也将进行进一步的分析。

此外,从品牌联名数量来看,在统计周期的第一季度3个月内,品牌联名次数最多不超过7次,一定程度体现了品牌单次联名的最短周期,即半个月左右。其中,肯德基7次最多;必胜客6次;瑞幸、霸王茶姬、罗森、饿了么各5次;麦当劳、库迪咖啡、茶百道各4次;汉堡王、满记甜品、海底捞、格力高及DQ各3次。整体上,联名3次及以上,即平均至少每月一次联名的共计14个品牌,不足整体品牌数的四分之一,而3个月仅联名一次的品牌数量则有33个。

从联名时间来看,统计的115起IP联名事件中,1月共计55起、2月共计19起、3月共计39起,此外还有两起联名虽然早已宣布消息但尚未正式启动,处于待定状态。1月数量最多,而2月数量最少,这应该与春节假期直接相关。统计数据显示,包含春节假期在内的1月28日至2月9日的近半个月时间里,仅有4起联名。3月考虑到仍有一周时间未纳入统计,其最终的联名数量或许与1月相当。

各类IP群雄逐鹿,哪些IP最受品牌方欢迎?

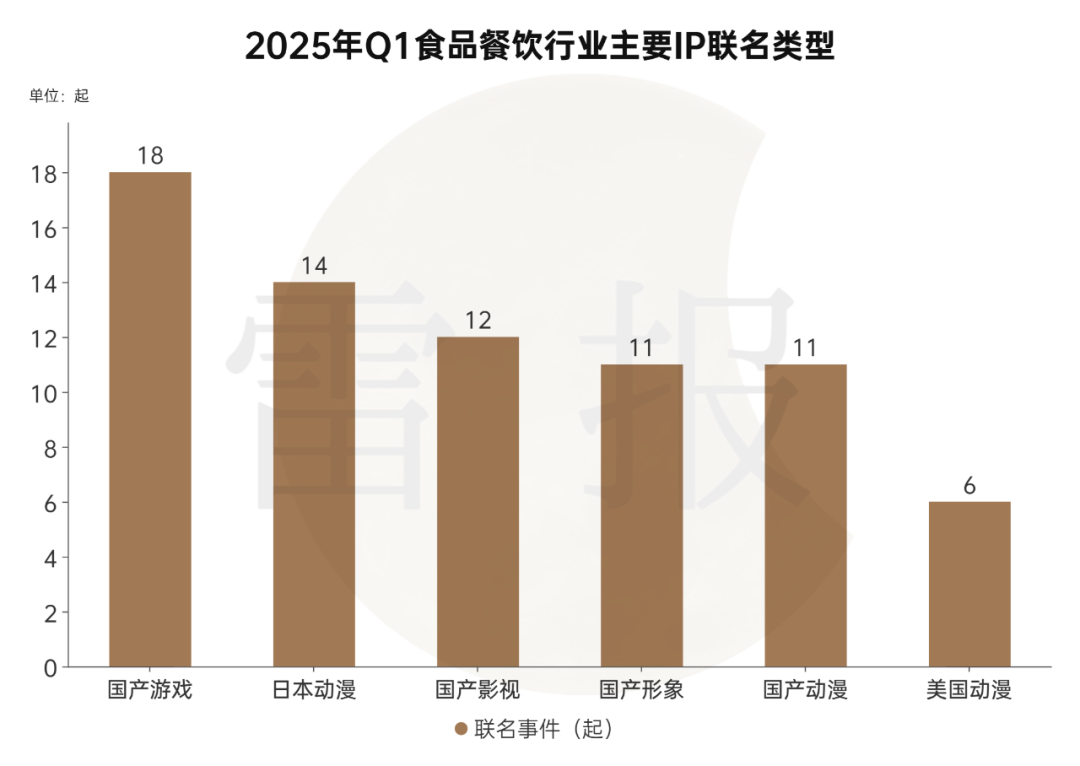

从IP维度来看,IP类型上,动漫、游戏及形象IP最受品牌方欢迎,分别有31起、24起及16起联名事件,排在前三位;影视IP也有13起,排在第4位;其余的IP,包括明星(5)、艺术(4)、小说(4)、文创(4)、潮流(3)、潮玩(3)、体育(3)、虚拟偶像(2)、设计(2)及特摄(1),都在5起联名事件以内,并未形成显著的类型规模优势。

IP国别方面,115起联名事件中的中国IP最多,共计有75起;日本IP次之,共计有20起;美国IP排在第三位,共计有12起。韩国IP的联名事件有4起,法国、荷兰、泰国、西班牙各1起。可以看出,“吃喝”领域的IP联名并未呈现出“谷子”领域日本IP占据主导地位的情况。在不限制IP类型的情况下,由于立足本土市场,国产IP在文化亲近度、政策合规性、受众规模基础、授权成本支出、合作灵活度和支持力度方面有一定的优势,再加上随着近些年国人文化自信的提升及IP行业的发展积累,国产IP反而成为联名市场的主流。

综合类型及国别维度看,Q1国内“吃喝”类联名中最受品牌方欢迎的IP类型,主要为:国产游戏IP(18)、日本动漫IP(14)、国产影视IP(12)、国产形象IP(11)、国产动漫IP(11)及美国动漫IP(6)这几类。

其中,国产游戏IP不仅是数量最多,从统计观察来看,也是所有IP类型中整体上联动程度最深、联动规模最大的一类。本次统计范畴内,超七成的国产游戏IP联名时除了联名产品和周边外,还会涉及游戏内的皮肤道具地图联动、线下大屏的投放、甚至落地快闪活动或打造多家主题店等。

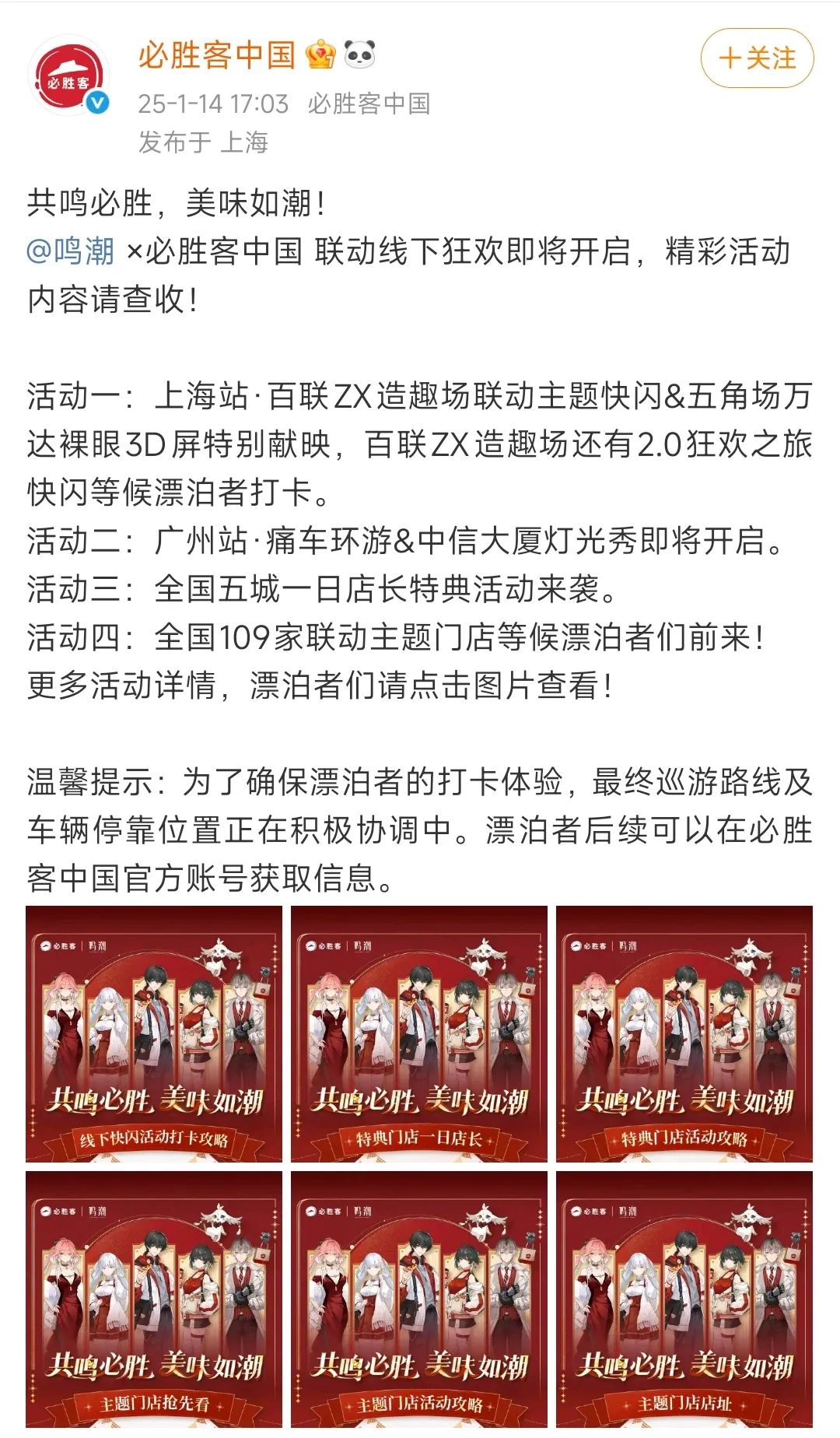

例如,必胜客与“鸣潮”的合作内容就相当丰富,除了联名套餐和多种周边外,双方共同推进了众多联动狂欢策划,包括:在上海,有百联ZX造趣场的主题快闪和五角场万达裸眼3D大屏;在广州,有痛车巡游和中信大厦的灯光秀;一日店长活动则将在5座城城市的特典店举行,并共邀请了17位Coser达人;主题店更涉及必胜客全国的109家门店,可以说牌面拉满。

日本动漫IP及国产影视IP在与现制饮品的合作中往往也有较多的活动。例如,书亦烧仙草和“甄嬛传”、沪上阿姨和“国色芳华”、DQ与“Chiikawa”及“跃动青春”的合作中都落地了不少主题店或打卡店。其余类型IP的合作中大多数是“联名产品/套餐+包装+周边”的标配。

联名次数上,国产动漫IP有11起联名事件,与日本动漫IP、国产影视IP、国产形象IP相差不大,但其重复度极高,涉及的IP实际上仅有“哪咤之魔童闹海”“魔道祖师”、“天官赐福”“奶龙”“少年歌行”这5个,远少于日本动漫和国产影视的10个以及国产形象的9个,甚至少于美国动漫的6个。虽然统计周期及范围有限,可能导致一定的误差,但从雷报的长期跟踪研究来看,国产动漫IP中真正能够具有广泛商业影响力、能够吃上“联名经济”红利的IP数量确实十分有限,这也与其在“谷子经济”中的表现基本一致。

进一步看,115起IP联名事件共涉及92个IP,其中有多次联名的IP共17个。春节档的最大赢家“哪咤之魔童闹海”的联名事件最多,共有4起,分别是与霸王茶姬、库迪咖啡、蒙牛及Yogurt Day的合作。这仅仅是“吃喝类”的合作,不限合作类型,哪咤2目前联名的品牌至少有26个之多。

联名3次的IP有4个,分别是“三丽鸥”“小狗蛇点点”“蛋仔派对”和“第五人格”。其中,“三丽鸥”自2022年被阿里鱼拿下授权之后,在中国大陆地区的授权之路跃升显著。三丽鸥公司最新发布的财报中表示,中国大陆是“三丽鸥”IP人气较高、预计市场增长最重要的地区之一。经雷报计算,2024年全年,按人民币计价,“三丽鸥”在国内的销售额为7.6亿元,同比增长36.6%;其中IP授权销售额4.3亿元,同比增长45.2%,商品销售额3.3亿元,同比增长26.9%。

由艺术家“yogin幺了个菁”创作的“小狗蛇点点”则是由于形象呆萌、主题契合,受到生肖蛇年节点的助益,是蛇年IP营销的最大赢家之一。除了本文统计的3个授权合作伙伴麦当劳、茶话弄、太二酸菜鱼之外,其今年来的合作伙伴还有微软、TOP TOY、北京一卡通、追觅扫地机、齐心集团、派立方、360智慧生活、“完美世界诸神之战”等,总计约有15个合作品牌或IP。

“蛋仔派对”和”第五人格”都是网易旗下的热门游戏,且在授权上都有十分亮眼的表现。其中,“蛋仔派对”Q1除了与海底捞、三只松鼠、绿箭的合作外,其还与支付宝及大热形象IP“菜狗”进行了合作,且合作内容都紧紧围绕自身游戏内容,在游戏中推出了相应的限定联动皮肤、互动表情、主题地图等,及时高效地推动联名合作对游戏的反哺。由于正值七周年的周年庆期节点,“第五人格”在Q1的联动活动颇多,除了与肯德基、饿了么及果子熟了联名外,合作伙伴还有泡泡玛特、万达影城、名创优品、蚂蚁森林、福尔摩斯-柯南道尔基金会,共计有8个联名。

联名2次的IP有12个。其中,国产动漫IP有3个,分别是“魔道祖师”“天官赐福”和“奶龙”;国产影视IP有2个,分别是“大奉打更人”和“封神第二部”,二者在Q1均处于作品上线后的集中宣传期;国产游戏IP有2个,分别是“世界之外”和“以闪亮之名”,都属于女性向游戏;体育IP有1个为“孙颖莎”;日本IP有4个,分别是“蜡笔小新““名侦探柯南”“宝可梦”和“初音未来”,全都是IP市场的常青树。

喜茶紧急“刹车”VS瑞幸长线布局?食品餐饮行业IP联名有何新动向?

整体来看,从上述统计中还能发现“吃喝类”IP联名的哪些行业规律或发展趋势呢?

其一,尽管某些品牌由于营销战略调整,减少或暂停了IP联名,但食品餐饮业对IP联名的热衷依然有目共睹。确实,由于近几年IP联名的大爆发,尤其是在现制茶饮咖啡品牌的“三天一小联、五天一大联”的常态动作下,消费者不可避免会产生审美疲劳,“IP联名失灵”的声音也不断传出。而在IP联名成为营销标配、愈发同质化的背景下,不少联名收效甚微的品牌及时止损,减少联名次数也是十分合理的。但贬低IP联名的效用,秉持“IP联名无用论”则有些因噎废食了,某种程度上则是前期过分迷信IP联名的反面,二者皆不可取。

例如曾经的联名大户喜茶在Q1未进行任何联名,其社交账号的视觉风格也明显发展变化,从曾经主打的高端时尚变得更加东方禅意。这样的趋势开始于2024年下半年左右,彼时喜茶明显放缓了自身的联名营销节奏,且在联名对象的选择上,更加倾向于能够长期凸显品牌价值的合作伙伴,如去年下半年的英国皇家歌剧院、草间弥生等。

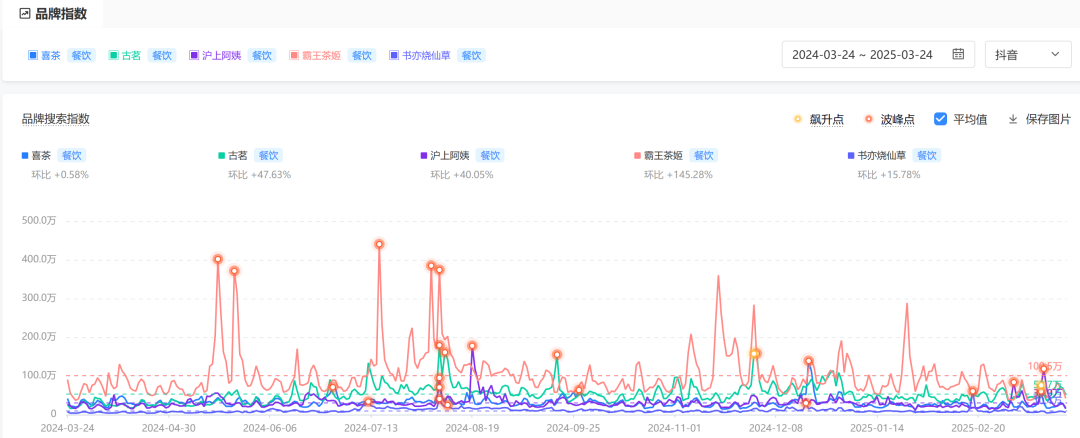

这样的力求高端的营销打法,尽管能够与其他茶饮品牌形成差异化特色,但考虑到现制茶饮消费本身高频低单价的特质,一味高端或许并不能够匹配用户基本盘的需求。从抖音巨量算数的品牌指数来看,其近一年的搜索指数环比增幅仅为0.58%,而古茗、沪上阿姨、霸王茶姬等品牌则都有2位数以上的增长,其中霸王茶姬的增幅高达145.28%,联名上的减少或许对此有一定影响。

其二,随着线下次元消费的升温,不少品牌在一般的“联名产品+周边”外,还进一步推动联名形式的升级,不仅扩充了联名内容的丰富度,更关键的是延长了联名合作产业价值链条和商业影响力。

例如,必胜客在IP联名合作中,基于自身的全国门店布局,打造了身临其境的IP消费场域,且由于“场域”本就是必胜客的优势区间,“主场优势”令必胜客的主题餐厅模式有效区别于其他临时搭建的“快闪”活动,能实现更“沉浸式”的IP联名运营。

如上文提到的“鸣潮”的联名合作中,必胜客以109家全国主题店作为必胜俱乐部阵地,推出包括打卡签绘、店员互动、无料交换桌、玩家自助互动以及游戏主题音乐等多样化的体验内容,在主题餐厅内打造出一场别开生面的小型only展会。据悉,活动从设计到落地环节均由必胜客一手把控,不会像其他依托商业体举办的“快闪”展会一样,受到场地排期等各种因素的制约。因此,必胜客能够用心沉淀、精心打磨,呈现出最令消费者尽兴而归的场景体验内容。这种情感上的连接深深贯穿于必胜客的每一场联名活动中,不断强化IP粉丝对必胜客的好感度,实现了正向的品牌心智建设。

其三,有不少企业正逐步探索IP联名的长期玩法,有利于使IP联名从短期的单点营销升级为企业品牌建设的长线打法。

例如,瑞幸在IP联名时会将商业表现优异的IP与联名产品深度绑定,并通过定期限时回归的方式吸引消费者。早在2023年情人节,瑞幸便与“线条小狗”开启了首次联名,成功在市场上掀起一阵热潮。鉴于首次合作的良好反响,又相继在2023年七夕、2024年3月及今年2月安排“线条小狗”三次回归。其中,去年与线条小狗绑定的新品“小白梨拿铁”创造了首周724万杯的销售佳绩,今年线条小狗的联名也同样以该款产品为主打。

此外,瑞幸去年10月与“黄油小熊”合作的“小黄油”系列新品首周销量更是突破1333万杯。短短几个月后,今年2月瑞幸又再次与“黄油小熊”联名,并对爆款“小黄油系列”进行了产品升级,进一步巩固了其在IP联名市场的优势地位。

结语:

总的来说,在国内消费市场整体增长乏力、传统行业同质竞争加剧的当下,IP联名依然是品牌有效实现年轻化、差异化并促进产品销售的“杀招。尤其是随着兴趣和情绪消费的迅速兴起,IP 所具备的逆周期属性,能够有力助推企业在逆势中实现业绩增长。

然而,IP联名不是万能的,对“IP联名”的过分迷信和完全否定都不可取。在错误观念的引导下,别说实现IP与品牌方的长期共赢,恐怕连短期营销效果都会大打折扣。联名的本质是一种促销,而想要成功促销,其关键是要打破消费者的决策平衡,无论是限时限量的稀缺性刺激,还是适度的让利设计,亦或是场景化的体验升级,其核心在于要打动消费者,创造“不得不买"的消费势能。而想要消费者心甘情愿,品牌方和IP方要思考的关键是要如何把一场交易升级为多方协同的价值创造。