3月28日晚间,民生银行(600016.SH、01988.HK)发布2024年年度报告。

年报显示,民生银行2024年实现的营业收入为1362.90亿元,较2023年下降3.21%;归母净利润为322.96亿元,同比下降9.85%;扣非后归母净利润为322.79亿元,同比下降9.60%。

民生银行交出的这份近十年最差成绩单,引起了市场的关注。

十年来最差成绩单净息差低于行业平均

1996年1月12日民生银行正式成立,创始股东59家,其中汇聚了刘永好(新希望集团000876.SZ)、张宏伟(东方集团)、卢志强(泛海集团00129.HK)等实力雄厚的股东。2000年12月19日,民生银行在上交所挂牌上市,2005年10月26日完成股权分置改革,成为国内首家实施该改革的商业银行,2009年11月26日,民生银行H股股票在香港证券交易所挂牌上市。

作为第一家由民营企业发起设立的全国性股份制商业银行,民生银行在发展历程中也曾创造出耀眼的成绩,原董事长洪崎甚至曾表示:“利润太高了,有时候自己都不好意思公布”。

然而,近些年民生银行业绩却呈现出下滑态势。民生银行在2020年实现了营收的历史高点1849.51亿元后,便开始了俯冲。在连续下滑了四年后,民生银行2024年实现的营收已与2014年的营收水平相当,为十年中最差表现;净利润规模也是近10年最低的一年,仅高于2011年的279.20亿元。

作为一家商业银行,影响民生银行营收的主要因素自然是利息净收入的变化。2024年,民生银行实现的利息净收入为986.90亿元,同比下降了3.65%。而利息净收入的同比下降的背后又是净息差的持续下降,民生银行的净息差水平从2022年的1.60%降至2024年的1.39%。

近些年,随着经济进入调整周期、利率市场化改革深入,过去银行高息差的模式面临变革;随着净息差的下降,银行业整体都面临压力。但民生银行的净息差在股份制银行中也是低于平均水平的。根据国家金融监督管理总局的数据,2024年,股份制商业银行的净息差平均水平在1.61%到1.63%。

此外,民生银行的信用减值损失始终居高不下,2024年,民生银行信用减值损失高达454.74亿元,较上一年的仅微降0.51%,占当年归母净利润的140.80%。

资产质量呈恶化迹象信用卡业务部分问题尤其突出

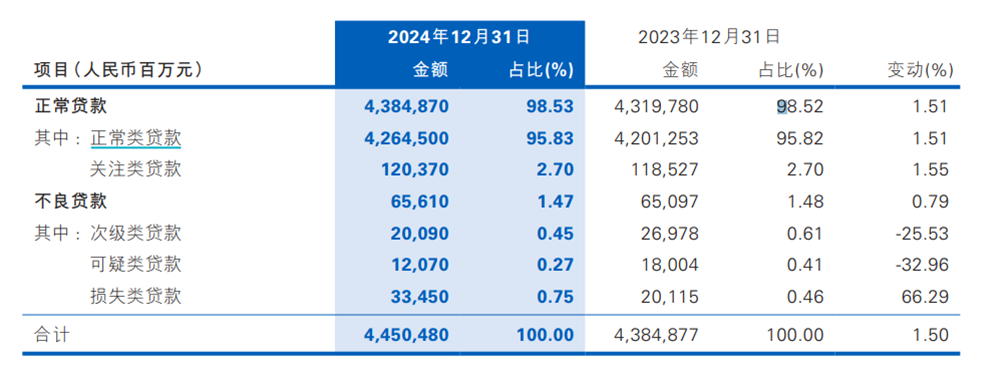

财报显示,2024年,民生银行的不良贷款率为1.47%,与2023年的1.48%水平相当;但细究不良贷款内部结构可以发现,其中次级类贷款和可疑类贷款的迁徙率在2024年飙升,次级贷款迁徙率从2023年的45.06%快速上升至86.85%,几乎翻倍,可疑类贷款迁徙率从2023年的46.63%上升至79.02%,也是近三年最高水平。

图源:民生银行财报

按照五级分类划分的贷款情况也印证了民生银行的资产质量有恶化趋势。2024年民生银行的损失类贷款金额为334.50亿元,占比总贷款的0.75%,而2023年,该项仅201.15亿元,一年内增加了100多亿元的损失类贷款。

图源:民生银行年报

银行有很多种方案压降不良贷款率,因此贷款质量恶化的苗头就藏在变化的贷款结构中。民生银行确实面临着资产质量劣化的问题,而其中信用卡业务尤为严重。

据多家媒体报道,2月20日,民生银行信用卡中心发布公告称,该行拟以公开竞价方式批量转让信用卡不良债权,2025年第一批和第二批个人不良贷款(信用卡透支)债权金额共计60.28亿元,其中,本金33.31亿元,息费金额26.96亿元;共涉及不良债权88819笔,债务人85117户。

民生银行此次大规模转让信用卡不良资产,成为近年来国内银行业最大规模的信用卡不良资产交易之一,更是该行自2021年转让41亿元个贷不良资产后的又一次大额转让。

3月3日,在银登中心(银行业信贷资产登记流转中心),民生银行信用卡中心密集发布了总共五期的关于个人不良贷款(信用卡透支)的转让公告,五批转让公告涉及未偿还本息总额超6亿元。

图源:银登中心官网

2024年,民生银行的个人贷款和垫款的不良贷款总额高达318.22亿元,比上年末增加49.67亿元,该部分业务不良贷款率达到1.80%,比上年末上升0.28个百分点。信用卡不良贷款更是重灾区:2024年上半年信用卡不良贷款总额156.64亿元,比上年末增加11.33亿元;信用卡不良贷款率更是高达3.28%,高于其他所有类别的。

图源:民生银行年报

民生银行的信用卡不良资产问题并非突然爆发,而是近年来逐步积累的结果。过去几年,民生银行的信用卡业务采取逆周期扩张策略,但“野蛮生长”后遗症已经显现。2022年全行业收缩信用卡投放时,民生银行发卡量却逆势增长7.3%。

创始股东爆雷,频遭千万元级罚单

在股东层面,泛海集团、东方集团等曾是民生银行的重要股东,但近年来相继爆雷,导致相关贷款面临巨大风险。泛海集团高峰期占民生银行关联借款的80%,仅2023年两次被起诉的金额就超过百亿元,给民生银行带来巨大风险敞口。

东方集团在2024年6月关联财务公司16.4亿元存款冻结,资金链断裂首次曝光。2025年3月16日,东方集团披露,证监会出具《行政处罚事先告知书》,确认其2020-2023年通过虚构农产品贸易、房地产销售等业务,系统性虚增营收超161亿元,其中2022年造假占比高达50.44%(实际营收仅65亿元,虚增65.43亿元),并启动强制退市程序。

截至2024年6月末,根据东方集团半年报披露,东方集团向民生银行的短期借款余额有6.5亿元,一年内到期的非流动负债为45.02亿元。如此大规模的关联贷款,随着东方集团的爆雷,民生银行也面临着贷款无法收回的巨大风险。

图源:东方集团半年报

此外,民生银行近期也因合规问题遭到监管处罚。2025年2月,民生银行泉州分行因多项违规行为被罚款250万元,相关责任人被警告处分。违规行为涉及贷前调查不尽职、贷后管理不到位;流动资金贷款测算不合理;不良资产处置程序不合规;发放经营性物业贷款不审慎。仅仅时隔4天之后,2月18日,民生银行延边分行再次因为信贷业务违规,贷款三查未尽职,被国家金融监管局延边分局开出30万元罚单。

2020年以来,民生银行几乎每年都会收到千万元级别罚单。2020年2月,该行因违反反洗钱法被罚款2360.00万元;同年9月,因违规经营,提供虚假资料证明文件,被没收违法所得,罚没金额1.08亿元;2021年7月,因内部制度不完善,违规经营,逾期未履行行政义务被罚款1.15亿元。

2023年2月,因数据不真实、资金挪用等14项问题,原银保监会决定对民生银行总行罚款6670万元,没收违法所得2.462万元,对民生银行分支机构罚款2300万元,共计罚款8970万元,没收违法所得2.462万元;2023年8月,再次因为包括规避委托贷款监管、股权质押管理问题未整改、审计人员配备不足问题未整改在内的14项违法违规行为,被罚款合计4780万元。其中,总行4430万元,分支机构350万元。

民生银行当前面临着诸多风险与隐患,从业绩下滑、资产质量恶化,到关联交易问题、合规问题频发,堪称内忧外患。作为第一家民营企业发起设立的全国性股份制商业银行,能否重回过去的“标兵”地位,仍需拭目以待。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)