作者|零售商业财经 喻博雅

3月26日凌晨,茶姬控股有限公司(以下简称“霸王茶姬”)首次向美国证券交易委员会(SEC)公开递交IPO招股书,拟赴纳斯达克上市,股票代码为“CHA”,即“茶”的拼音。

若成功上市,霸王茶姬将成为首个登陆美股的中国新茶饮品牌。

证监会稍早前要求霸王茶姬就赴美上市备案补充材料,重点关注股权架构合规性(如2023年10月增资减资原因、对价公允性及返程投资程序)、股东穿透核查(含5%以上股东私募基金属性及XVC Fund II LP实际控制人)、境内运营实体资质(食品生产、医疗器械等许可情况),并要求说明发行方案(股票比例、股权结构变化等)、审计意见类型及募集资金用于海外扩张但不涉及境外投资的原因。

很显然,这些追问直指资本运作的合规边界,为后续审批增添不确定性。

回看品牌发展本身,除了产品设计频陷抄袭争议、海外扩张因本土化不足遇挫、加盟体系存在品控及用工风险外,就在赴美上市的关键当口,还传来青岛台东旗舰店、银鱼巷旗舰店闭店的消息(《经济导报》3月26日消息),再加上茶百道等品牌“上市即破发”所折射出资本对加盟模式的担忧,以上种种均使得霸王茶姬的上市前景面临多重考验。

01 招股书的双面性

在这份长达387页的招股书文件,成立仅8年的霸王茶姬在2024年实现GMV 295亿元,净利润达25.15亿元,全球门店数突破6440家。其创始人张俊杰在招股书致辞中宣称,要打造“现代东方茶文化的全球符号”,但细读这份财务文件,却处处透露着资本运作的精明算计。

招股书披露的核心数据呈现出惊人的增长曲线:2022年至2024年,霸王茶姬营收从4.92亿元跃升至124.06亿元,净利润从-9070万元暴增至25.15亿元,门店数量从1087家扩张至6440家。这种三位数的增长速度,在餐饮行业堪称“罕见”。

图源:霸王茶姬招股书

尽管霸王茶姬招股书呈现出营收、净利润、门店规模等数据的高速增长,数据亮眼如当年瑞幸,但部分数据仍值得推敲。

比如,霸王茶姬2024年同店GMV增速从Q3开始陷入疲软,Q3同比增速仅1.5%,Q4更是出现罕见的-18.4%负增长,华东区域下滑幅度达27.3%。这与前期同店GMV的高速增长反差明显,意味着其单店盈利能力正在下降。

与此同时,招股书显示2024年国内91%的GMV来源于原叶鲜奶茶,约61%的GMV来自前三大最畅销产品,产品结构过度依赖少数单品。一旦这些产品因消费者口味变化、竞品冲击或原料供应问题受到影响,公司营收将遭受重大打击。

再比如,与瑞幸直营模式不同,霸王茶姬93.8%收入依赖加盟商货品销售,且原料成本37%远高于星巴克中国的18.5%,这暴露了现制茶饮工业化难题,或将影响其利润空间与成本控制能力,对未来盈利能力造成潜在威胁。

其招股书提及“向加盟商销售毛利率显著高于行业平均”,一般来说,这种“总部赚差价,加盟商赚吆喝”的模式建立在两个核心前提之上:其一,通过规模化采购形成的供应链议价能力;其二,对加盟体系的高度控制力。但加盟商终端盈利不足的情况很难不让人怀疑品牌有“将经营风险转嫁给中小投资者”之嫌。

在营销层面,2022-2024年,霸王茶姬营销支出从7360万元激增至11亿元,占净收入比例分别为15.0%、5.6%和8.9%,三年合计超14亿元。相比蜜雪冰城相对稳定的营销费用率,霸王茶姬的营销投入增速过高。如此高昂的营销费用能否持续推动销售增长,进而转化为利润,仍有待观察。

虽营销投入达11亿元对标瑞幸,但供应链管控及单店盈利能力仍显薄弱,尚未形成瑞幸式的产品创新与规模效应闭环。

02 “东方星巴克”,抄、操、超之路

创业是一面镜子,能够让品牌与创始人互相映照。大多数时候,一个品牌的发展上限由创始人的天性禀赋、行事风格决定。

霸王茶姬的B轮投资机构XVC和琮碧秋实曾评价霸王茶姬创始人张俊杰“学习能力强、踏实肯干”。

17岁进入茶饮行业,张俊杰从一名基层店员一路做到区域运营总监,轮完了除了财务、法务以外的所有岗位,而后又以加盟商的视角深入观察茶饮行业。此后还在一家机器人公司做了海外市场销售,两年时间内就从基层销售成长为亚太区市场的管理者。

无论在哪个领域,张俊杰的成长速度都极快,这与其注重效率、以结果为导向的性格不无关系。

纵观霸王茶姬的成长方式,不断学习、模仿、借鉴成熟品牌的成功经验成为品牌快速起势的关键,但同时也伴随着“对标式创新”的争议。

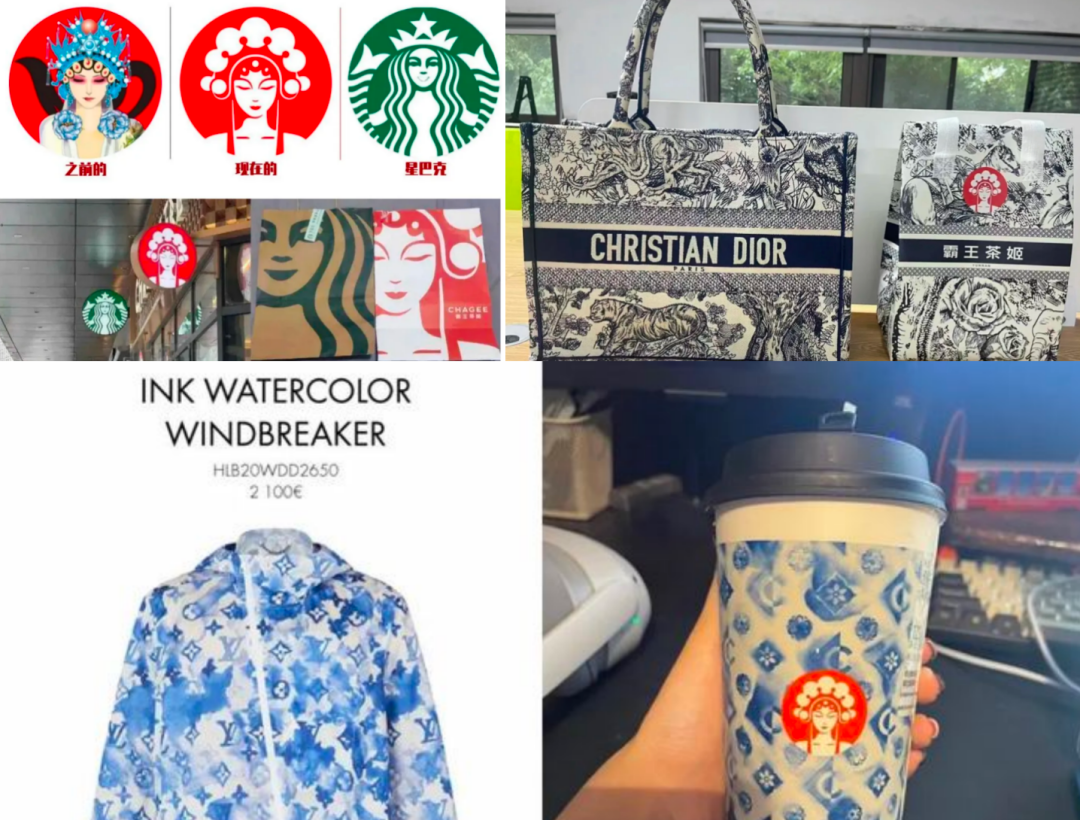

创立初期,其LOGO设计、门店风格及产品命名被指全面复刻茶颜悦色;2021年品牌升级时,空间设计又被质疑模仿星巴克,甚至推出“东方星巴克”的营销话术。2023年“山野栀子”系列包装设计被指抄袭LV水墨外套,2024年“樱花乌龙”新品配色与Valentino、Chanel经典设计高度相似。

图源:网络

上述策略虽在短期内为品牌带来流量,但产品研发投入不足等问题也逐渐暴露。

比如霸王茶姬目前高度依赖大单品带动销售,其3-4款大单品便能贡献70%销售额,“伯牙绝弦”单品销售占比更是高达30%以上。但在产品壁垒低、同质化程度高的茶饮赛道,大单品策略往往面临着两大潜在风险:一是“赛道见顶”的风险;二是可复制难度低,餐饮品牌的生命周期(新鲜感)通常只有1-2年。

值得一提的是,霸王茶姬在去年“5·21国际茶日”推出的“万里木兰”新品因消费者饮用后出现心悸、失眠等不适症状引发争议。该饮品茶多酚和咖啡因含量较高(中杯470ml含咖啡因约150mg,接近两份浓缩咖啡),但未在点单页面标注相关提示,敏感人群易出现“茶醉”反应。尽管官方解释称其咖啡因含量与拿铁相当,但消费者质疑其“健康低负担”宣传与实际体验不符,相关投诉和玩梗吐槽一度冲上热搜。

此外,霸王茶姬“重加盟轻直营”策略某种程度上也放大了管理失控、品牌坍塌等风险。

其招股书显示,截至2024年12月31日,霸王茶姬拥有包括覆盖中国34个省级行政区中的32个的6284家门店和156家海外门店。其中,6271家为特许经营茶馆,169家为公司自营茶馆。由此可见,霸王茶姬直营门店仅占2.6%。招股书坦言,若加盟商大规模终止合作或运营不佳,可能对业务产生重大不利影响。

此前就有媒体爆出,加盟商吐槽称霸王茶姬品牌运营模式粗放,加盟亏得底裤都没了。除了近乎100万的起始资金外,对加盟商拿铺子的能力尤为看重,“开始说意向金,交完了才说必须要在商场一楼,套路深得很……”

加盟商的声音侧面反映了霸王茶姬背阴面,在加盟商管理层面,一个最直观的标尺就是消费者感受,笔者在黑猫投诉平台上检索发现,截至2025年3月31日,就有3806条投诉中包含搜索词“霸王茶姬”,其中不乏喝出异物、产品质量及售后等问题。

图源:黑猫投诉平台

正如盒马创始人侯毅所说,“抄、操、超”,即学习业务模式、学会操作流程、最后超过它。

在第一步上,霸王茶姬可谓青出于蓝,但想要真正做成“东方星巴克”并非易事,毕竟星巴克走的是以创新和人文联结为基础的长期主义发展路径。进一步追问,当下一个“霸王茶姬模仿者”再以类似的打法出现时,霸王茶姬又该何去何从?

03 供应链难撑出海路

霸王茶姬选择此时赴美上市,恰逢全球消费投资市场遇冷。

黑蚁资本创始及管理合伙人何愚认为:“和过去的20年相比,当下的消费市场给人的体感偏冷,这或许是大家共同的感受,但这并非是所谓的‘消费降级’——原因就在于市场供给远远过剩。在这种情况下,我们的消费品质并没有降级,但同时供给过剩的确造成了价格下降,大部分品类的单价统计数据都能支撑这一点。”

彭博行业研究显示,2024年全球餐饮类IPO平均发行市盈率已从2021年的42倍降至18倍。国内新茶饮赛道更显寒意:今年2月,“新茶饮第三股”古茗在港交所正式挂牌交易,然而上市首日跌幅达6.44%;去年4月,茶百道以17.50港元发行价登陆港交所,首日跌幅达26.86%,市值蒸发70亿港元;更早前上市的奈雪的茶(2150.HK),股价长期低于发行价,市值缩水超六成。这种“上市即破发”的现象,反映出资本市场对加盟模式可持续性的担忧。

在这一背景下,消费行业公司正在选择下沉和出海两条路,这也带来了新的投资机会。在行业竞争加剧以及一线城市门店渐趋饱和之际,古茗、蜜雪冰城等品牌加速向三四线城市渗透,喜茶、奈雪则在新加坡、伦敦等地试水出海,资本努力推动行业复制“中国供应链+本地化创新”的全球化模板。

回看霸王茶姬在品牌出海方面所做出的努力,尽管招股书描绘了“服务100个国家”的宏伟蓝图,但其海外扩张之路并不顺遂。

从市场与供应链来看,海外市场较为分散,供应链管理难度远超国内。以喜茶为例,其“多肉葡萄”所需的巨峰葡萄在海外采购困难,各地水果季不同,难以全球统筹。霸王茶姬同样面临茶叶、珍珠等基础原料从中国进口成本高,而在当地采购又面临合规认证难题,供应链的不稳定限制了品牌扩张速度。

在运营管理上,霸王茶姬曾因管理模式问题受挫。

早期在新加坡,总部外派员工撤回后,与当地加盟商沟通不畅,对于门店翻新和选址等问题无法达成一致。2024年1月,新加坡加盟商将多家门店招牌更换,给品牌造成负面影响。

此外,在海外热门地段开店,租金、装修成本高昂。在美国,开一家霸王茶姬不仅前期投资成本远超国内,回本周期长,且当地消费者对中式茶饮的接受度尚需培育,品牌需花费更多精力进行市场教育和品牌推广,这些都导致了霸王茶姬出海之路困难重重。

“简单复制国内模式而非在地化创新,将面临需求错配与供应链不匹配的双重风险。”茶饮行业人士表示,截至2024年底,霸王茶姬海外门店仅156家,占比不足3%,与“东方星巴克”的愿景相去甚远。

结语:

霸王茶姬的赴美上市,本质是新茶饮行业“规模扩张—资本变现”逻辑的延续。但从股权架构的合规争议,到加盟模式的可持续性挑战;从产品创新的路径依赖,到海外扩张的文化水土不服,这家试图成为“东方星巴克”的茶饮品牌,上市之路存在诸多不确定性。

当资本潮水退去,所有企业终将回归商业本质。对霸王茶姬而言,纳斯达克的钟声或许能短暂提振估值,但要从“网红”蜕变为“长红”,仍需补上产品创新、合规运营、全球本土化这三门必修课。毕竟,在理性回归的资本市场,真正的价值从不由招股书里的增长率定义,而是取决于企业穿越周期的内生力量。