文|壹娱观察 大娱乐家

影视行业从来不缺乏热点、热钱和热闹,但对于长期深耕其中的公司来说,热潮再大最终也还得用业绩说话。

柠萌影视刚刚发布的2024年的年报也证明了这一点——营收腰斩、首次亏损,上市时作为“精品内容”代言人的形象如今也成了整个影视行业景气不再的注脚。

2024年年只卖出三部长剧版权的网播权益背后,映射着整个传统版权剧的困境:市场萎缩、平台收紧腰包、渠道收窄。

2024年柠萌播出剧集

毕竟去年年底柠萌影视创始人苏晓的一番“70%长视频播出的剧集都是严重亏损”论调,直接揭开了行业的困局。之于柠萌影业本身而言,在长视频领域更有议价权的也是如《猎罪图鉴3》《小欢喜2》《问心2》这般系列剧,亦或者是网传码住顶流肖战的《飞刀》,摇摆的柠萌剧集制作需要的也是如IP和流量来“保命”。

面对生存危机,柠萌选择跟上风口——加速拍短剧,2024年其短剧产量同比上年暴增5倍,在此之下,柠萌本身的短剧厂牌“好有本领”也比不少传统影视公司更有声量。

这一转向似乎符合当下行业趋势,短剧平台的兴起以及观众天然对注水内容的排斥以及碎片化观影,让“短”成了时代的弄潮儿。

在这场几乎全民押注短剧的狂欢中,柠萌们真的找到了救命稻草吗?

柠萌部分短剧

将目光投向更广阔的视听内容市场,或许能发现另一种可能性。

像是最近大热的Netflix剧集《混沌少年时》——4集3小时体量、单集一镜到底,这类作品以其精炼叙事和精湛的制作,证明了“短”不必然意味着只有“短剧”一种形态;与此同时,呼啸而来的国内某长视频剧集集数控制在12集之说,以及各位长视频当家掌门人高度一致的精简集数的要义传输,也在预示着优爱腾芒加速向迷你剧进击。

对于柠萌这些本身就以叙事内容起家的公司而言,变“短”或许还有另一种可能性,只不过需要真正走出舒适区,那些靠撑爆集数、拿到单集最高上限的好日子注定一去不复返了。

01 短剧救业绩?尚未兑现的赌注

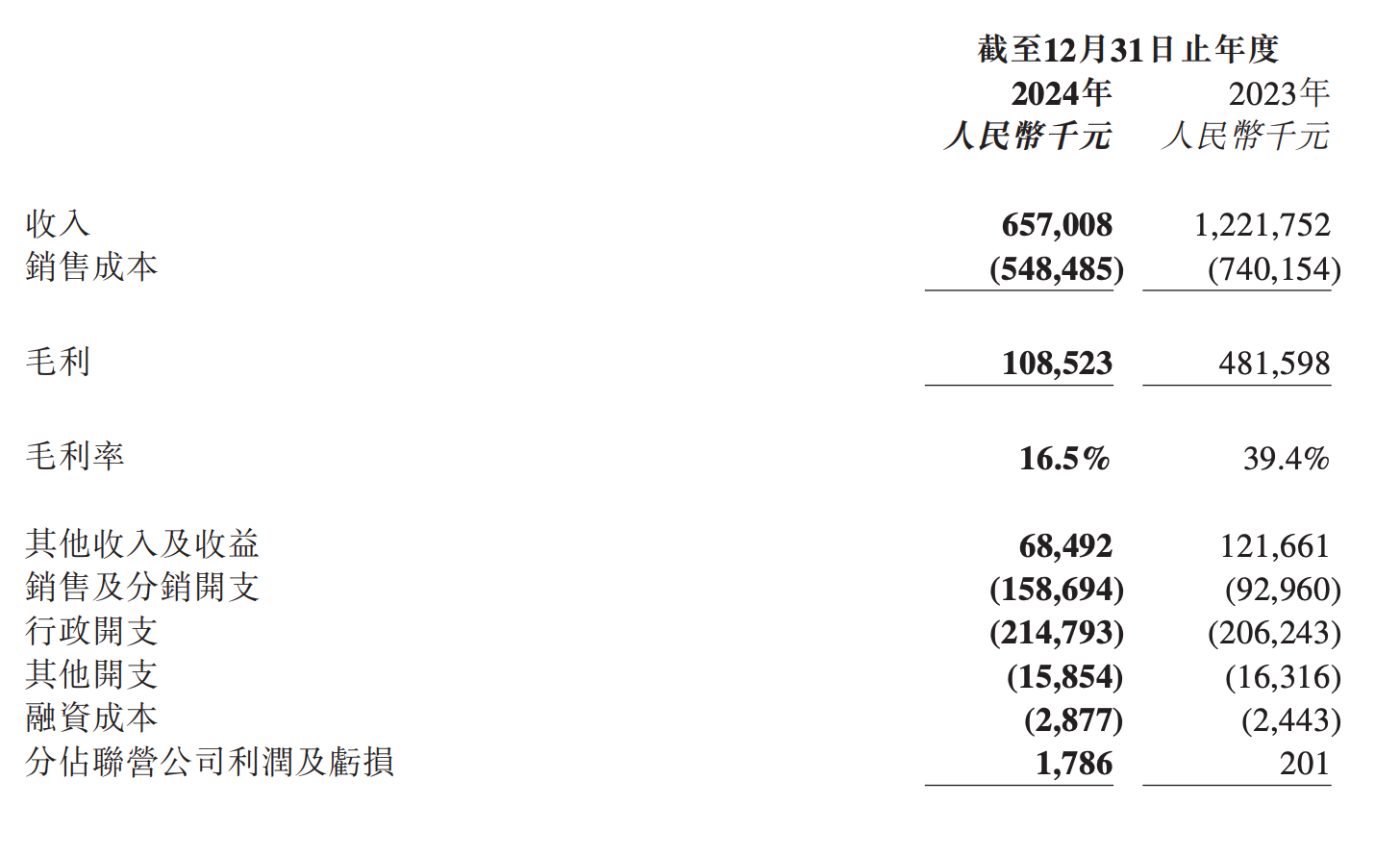

翻开柠萌影视2024年的财报,大概更能生动的体会整个传统影视行业所面临的困境:营收从上一年的12.22亿元腰斩至6.57亿元,同比减少46.2%;毛利率更是从39.4%骤降至16.5%,最终交出了近1.9亿元的净亏损答卷。

柠萌影视2024年财报

究其原因,其实并不在制作端,更多还是被大环境所影响。

2024年柠萌播出的长剧集数锐减至91集,较2023年减少了25集,且全部通过网络平台播出,失去了传统电视台这一分销渠道。

即便是长视频平台,在“降本增效”的紧箍咒之下,过去一两年的开机数和版权采购也不再像过去那般阔绰。

柠萌影视的处境可以说代表了众多影视公司的共同困境。

在这般背景下,柠萌其实从2022年开始就将目光转向了短剧赛道。

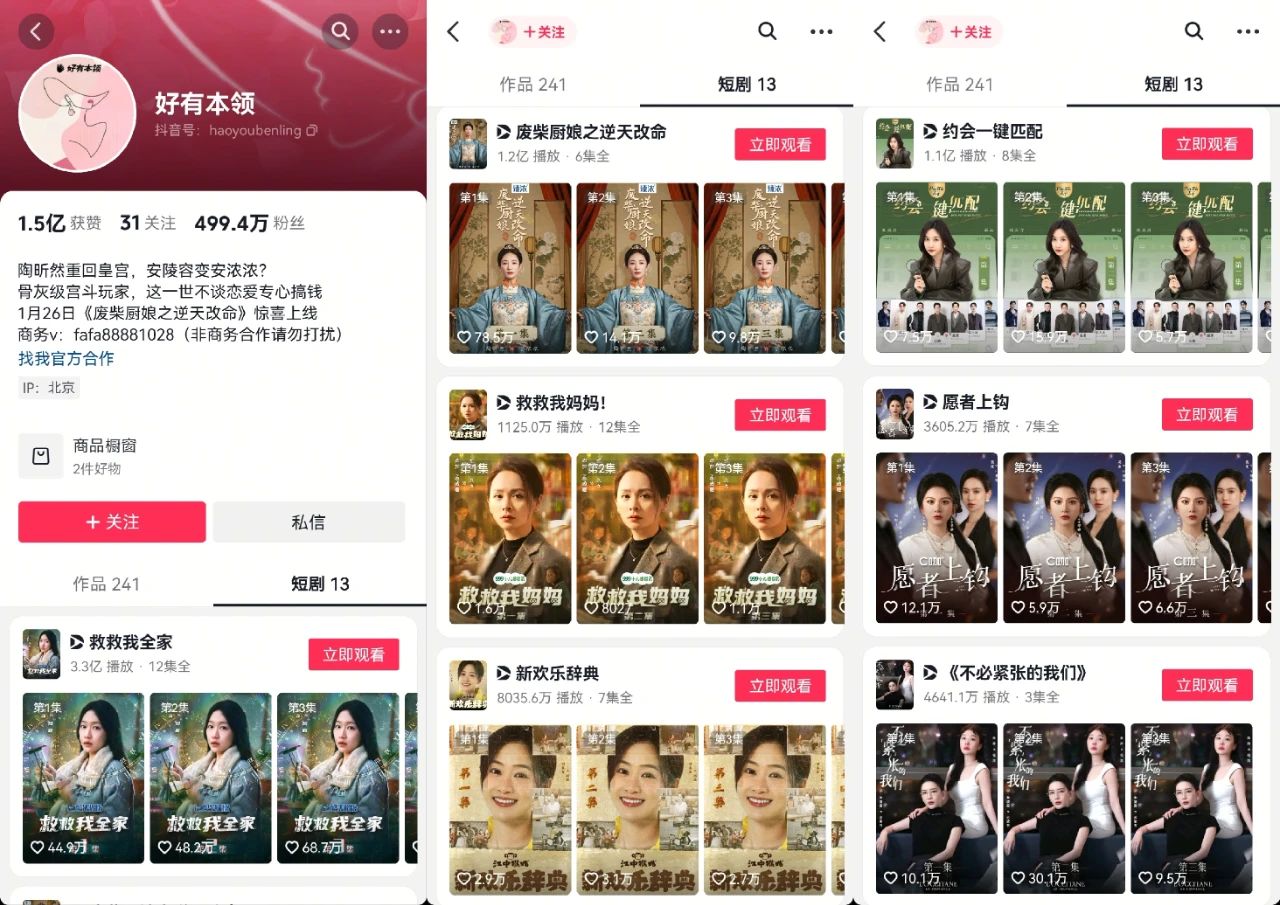

壹娱观察(ID:yiyuguancha)曾在《于正对得起红果短剧的“800万”吗》一文里分析过传统影视公司走进短剧市场的两种有效的践行思路,一种是自身长剧IP衍生短剧来入场,另一种则是积极成为品牌定制短剧的头部厂牌,柠萌的“好有本领”最初的瞄准方向便是这一路数,从杨蓉主演的短剧《二十九》与护肤品牌WIS合作开始,一大批品牌的定制短剧需求被“好有本领”拿下。

《二十九》剧照

稳住定制需求之后,柠萌也在短剧的各种商业化路径上进行大举尝试。

公司在2023年财报中单开一节专门去谈短剧业务,除了已经制作出的大热短剧,甚至直接给出了当年短剧营收数字——3220万元,占总营收的2.63%。

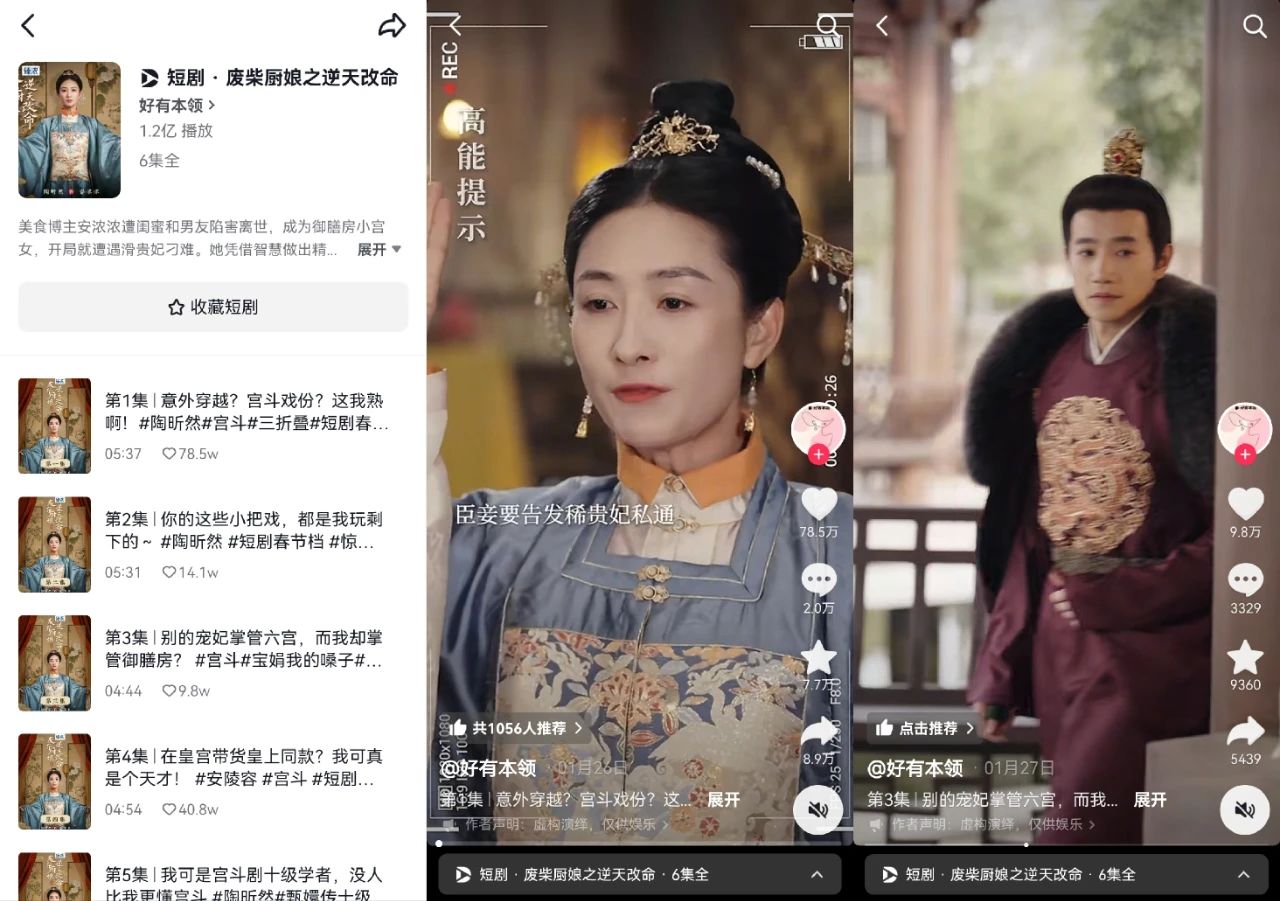

2024年随着短剧的进一步流行,柠萌的短剧产量暴增五倍来到了6000分钟。《废柴厨娘之逆天改命》《重回1944:我在东北打鬼子》等作品在抖音平台播放量突破亿次,C端充值收入也超过千万元。

抖音截图

正常逻辑之下,如此明显的产能扩大,带动收入倍增应该不成问题,柠萌反而没有在去年的财报中公布短剧具体的营收数据。

事实上,短剧赛道的繁荣背后,本身就是一场资本密集、高投入的残酷竞争。在2023年底到2024年上半年那个需要依靠密集投流换用户付费的阶段,产能越大意味其实也意味着更高的投流成本。

柠萌的财报也佐证了这一点——2024年公司销售及分销开支同比增长70.7%增至1.58亿元,这当中显然有大量支出都用于短剧的推广投流。

到了现在,短剧免费化大潮呼啸而来,红果的大旗一挥,本该让柠萌的“好有本领”看到更多的曙光,但是市场也加速陷入了严重内卷化的局面。各行各业各种公司都在拍短剧,要做短剧分发的平台也从短视频弥漫到了长视频,甚至连小红书、美团、拼多多、京东等一众头部互联网公司为了维持站内流量也都纷纷下场。

抖音截图

在红果需要用传统影视公司的精品化要义呼喊更多人入场之时,红果的重金没有给到早早布局短剧赛道的柠萌,而是多次在社交媒体上表达自身对于短剧理解的于正。

现在来看,以柠萌为代表的一批入局的影视公司,既无法像抖音、红果那样靠海量流量去砸内容和用户,也难以像听花岛这种厂牌通过咪蒙的个人判断去押注爆款实现“以小博大”,它们的半路出家反而处于最尴尬的中间地带,快速商业化的最理想方式就是在全互联网争抢短剧日益白热化之下去批量化兜售更多的版权。

听花岛近期爆款短剧《家里家外》

行业潮流之下,并不是说柠萌们就应该完全不顾风向固守旧业,而是相对于寄希望依靠新的内容范式去维持一个旧有的体系,不如直接将刀刃向内,通过改变原来的生产方式去创造新的且具有吸引力的内容。

02 自我革新,找回内容创作本质

如果说短剧不能成为柠萌们的救命稻草,那么“变短”这一策略是否就完全没有价值?

问题的关键在于,如何理解这个“短”字。

在当下的讨论语境中,“短”往往被简单地等同于短视频平台上流行的短剧形态。

然而,从全球视听内容市场来看,“短”有着更为丰富的内涵。

它可以是HBO风格的8集迷你剧,可以是BBC经典的4-6集限定剧,也可以是Netflix采用的10集季播剧……这些内容虽然“短”,但在制作规格、叙事深度和艺术高度上毫不妥协,反而因为其精炼的形式更加凸显内容的精髓。

《混沌少年时》剧照

像是最近讨论度极高的《混沌少年时》,这部被《卫报》评为“近十年最接近完美的一部剧集”。4集体量加总也就200分钟出头的时长,要论长短,和79集短剧《家里家外》全长超过3个小时不相上下。

除了演员精湛的表演以及剧本极强的叙事张力,最让观众过目难忘自然还是其每一集几乎都使用了完整的“一镜到底”拍摄手法。

去年半年里,长视频平台间已经开始广泛谈论打造体量更短小精悍的剧集重新赢回观众,壹娱观察(ID:yiyuguancha)也在《季播迷你剧,长视频需背水一战》一文里强调过长视频需用“迷你剧+季播”来重构长视频底层逻辑。

近几年热门迷你剧

对于柠萌影视这样擅长制作型化内容的公司,更应该紧跟风向加快对“精品化限定剧”或“季播迷你剧”的结构化调整,这其实比盲目跟风投入短剧更具可持续性:

首先,将现有IP资源季播化、迷你剧化。

柠萌的《猎罪图鉴》系列就是一个很好的例子——第一季口碑极佳,但第二季因案件稳定性、人设问题而豆瓣评分下滑。如果能将后续季控制在12集的规模,单季集中精力打磨单个案件的叙事完整性,并在制作上提升质感,完全可能重新赢得观众青睐。

《猎罪图鉴2》剧照

其次,尝试更多元的制作规格。

将部分原本计划制作的部分30+集的传统项目,都可以重新规划为两三部8-10集的迷你剧项目,既能控制单次投资风险,又能根据市场反馈灵活调整后续制作,将观众反馈真正融入创作过程。

再者,更积极从海外成熟迷你剧模式取经。

柠萌在出海项目上也有长期投入,反而应该使用海外平台更加多元的题材类型和内容尺度,去探索迷你剧的稳定产出形态和叙事技巧,从而反哺国内内容创作。

翻开柠萌影视的过往,其也曾试验过《胆小鬼》这般豆瓣拿下7.7分的16集悬疑剧,其相关创作者和公司业务负责人也在多个场合表达过对于迷你剧的储备与期冀,正因如此,本该更有机会在迷你剧上放手一搏的柠萌或许要再好好想想自身对于变“短”的理解。

《胆小鬼》剧照

“变”短不是简单地投奔热门,而是回归内容本质的自我革新。对于柠萌们而言,真正的出路不在于盲目追逐风口,而在于清醒认识自身优势,将对“短”的理解用于对长剧模式的革新与重塑,才有可能在不失去本色的同时获得增长新动能。