文 | 财经无忌 萧田

“锂王”有可能要撞上冰山。

3月28日晚间,赣锋锂业(002460.SZ)发布2024年年报,去年净利润由盈转亏。

财报显示,2024年,公司实现营收189.06亿元,同比减少42.66%;净亏损20.74亿元,同比下降141.93%。

这是赣锋锂业自2010年上市以来的首次年度亏损。

两年前,该公司的净利润一度超过200亿元,保持着三位数的同比增长率,甚至一度能与“宁王”扳扳手腕。

赣锋锂业的创始人李良彬,曾靠着多次对于行业准确的判断,通过在全球买矿打通上游,将赣锋锂业送上“锂矿双雄”这一高位。2021年,李良彬的财富达到545亿元高点,成为江西首富。

现在看来,那可能是赣锋锂业再也无法企及的高峰。

赣锋锂业股价在2021年9月达到152.88元/股(前复权)历史高点后,随着锂价下行重挫业绩,公司股价已滑落至当前的30.33元/股,目前总市值554亿元,较历史高点时期蒸发超2400亿元。

外界将矛头指向碳酸锂价格暴跌、行业周期下行等外部因素,但实际上剥开表层,直击内核,这家企业的困境也是疯狂导致的必然结果。

能源资源咨询服务机构Wood Mackenzie发表报告称,预计从2024年开始,锂市场将出现供应过剩,这一状况将持续至2029年。“寒冬”之下,赣锋锂业又该如何自救?

1、“锂王”陷入产能过剩陷阱

赣锋锂业最大的收入来源于锂资源开发。与众多资源类产品类似,碳酸锂也具有很强的周期性。

一年前,李良彬在接受采访时说,“有点焦虑”,当时,碳酸锂价格正经历探底,随后小幅反弹,电池级碳酸锂价格一度上涨3500元/吨,均价报10.9万元/吨。

那时,李良彬还稍显保守乐观,比如,他对赣锋锂业是否在2024年投资买矿的说法是,“我们会控制力度和节奏”。

可在一个月前,这位曾经的江西首富,手握世界上最多锂矿资源量的公司掌门人,却直截了当的表示:“暂时没必要再买新的资源了。”

因为碳酸锂价还在继续走跌,情况并不容乐观。

一个例证是,自2024年12月以来,碳酸锂期货一路阴跌,跌入“7万元区间”。近期,碳酸锂期货来到了历史冰点,跌破7.3万点位,最低价位来到7.24万元/吨,创上市以来的最低价。

周期就像深海的水压,压得每个玩家都喘不上气来。

而这一切的背后都指向了供需产生的错配。

碳酸锂是一种重要的锂产品,作为锂电产业的核心原材料,现阶段主要用途为制备锂电池,用于新能源汽车和储能等领域。

从2021年开始,国内新能源汽车销量突飞猛进,但是主要用于制造电车的碳酸锂电池却不够用了,在短暂的供小于求的背景下,国内电池级碳酸锂价格猛增——2021年初,国内电池级碳酸锂的均价为5万元/吨左右,到了2022年同期,已经突破50万元/吨,当年的高点是63万元/吨。

虽然锂价从2022年年底就开始下跌,而且行业普遍知晓在建产能从2023年开始就会陆续投产,但谁都担心自己手上的筹码不够,毕竟电池是当时最大的市场机会之一。

除了传统的锂矿企业,就连下游的宁德时代这样的电池厂商也加入其中,开始抢矿。

不过,这也是“无奈”之举。以赣锋锂业和天齐锂业为首的两家上游龙头企业在买矿过于“疯狂”,宁德时代或也担心被原本的供应商“卡脖子”。

但“抢矿”潮引发的问题也接踵而至。

2023年以来,国内外锂资源供给迎来爆发式增长。据智利铜业委员会1月份发布的报告,该机构预测在2024至2025年间全球碳酸锂市场将持续过剩。2024年全球锂市场预计将过剩8.9万吨,而2025年过剩量将扩大至14.1万吨。

锂价跌跌不休之下,锂业巨头过冬也被摆在了台面之上。

除了赣锋锂业,天齐锂业等其他巨头的日子也不好过。

3月27日,天齐锂业创始人蒋卫平在业绩发布会上称2024年是非常困难的一年。2024年天齐锂业实现营收130.63亿元,同比下降67.75%;归母净利润亏损79.05亿元,由盈转亏,为上市以来最差业绩报告。

此外,盐湖股份还未发布2024年全年业绩预告,董事长贠红卫以及总裁王祥文就递交书面辞职报告。

碳酸锂走出底部周期还遥遥无期。这也是为什么李良彬仅过去一年就再也不提买矿了。

2、颠覆者“慢了一大拍”

从某种程度上讲,之所以赣锋锂业此前一直保持对外扩张的态势,跟李良彬的创业经历有着密不可分的关系。

李良彬有一句话经常挂在嘴边,“颠覆别人,而不要等着别人去颠覆你。”

时间拨回1997年,时任江西锂盐厂技术科长的李良彬做出人生最大胆的决定——放弃国企铁饭碗,带着114万元债务接手濒临破产的河下金属锂厂。

这个选择源于他对行业的敏锐嗅觉,那就是智利SQM公司突破卤水提锂技术,将颠覆中国传统的矿石提锂体系。接过河下金属锂厂后,李良彬身兼数职,又当技术员,又当采购员、销售人员等,带领企业起死回生。

在2007年,赣锋锂业为了获得SQM的原料供应,不得不签下一份“屈辱”合约——“未来10年内,不能进入电池级碳酸锂领域”。

随后获得了稳定的原材料供应后,李良彬亲自带领研发团队,历经两个月的攻克,于2008年12月成功建成国内第一条半自动化“低温真空蒸馏工艺制备电池级金属锂”中试生产线,并于2009年4月投产。

此后借着这劲头一路发展,赣锋锂业于2010年在深交所成功上市。

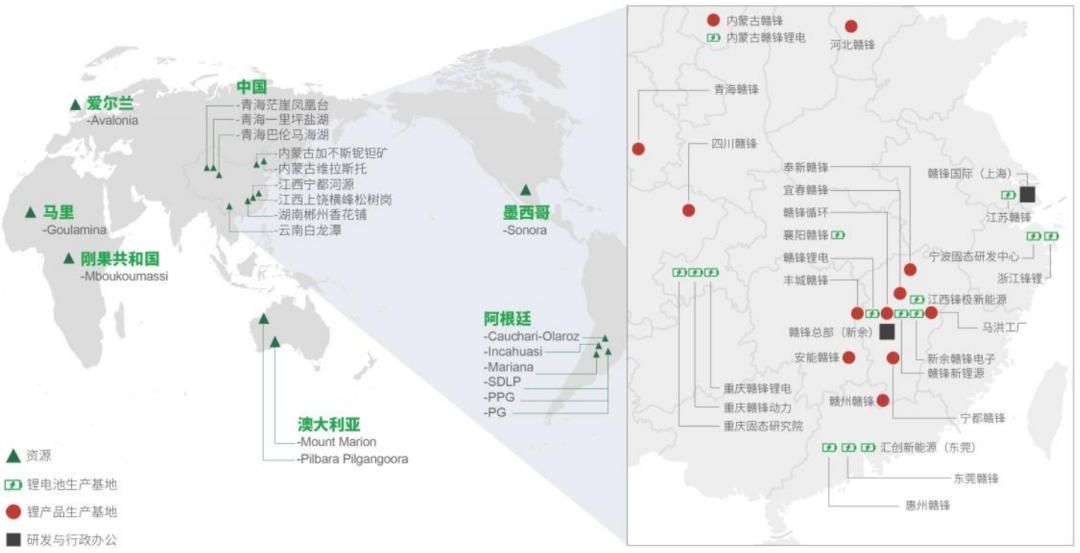

走上资本市场的赣锋锂业,如同按下了“加速键”。2011年至今,赣锋锂业已先后收购了加拿大国际锂业、阿根廷Mariana、爱尔兰Blackstair、澳大利亚RIM、西部资源、澳大利亚Pilbara、阿根廷Minera Exar、Bacanora等国内外矿业公司,布局上游矿产资源。

赣锋锂业生产基地、研发中心、锂资源分布图

之所以马不停蹄地向上延伸,是李良彬在那种不平等采购协议所带来的窘迫。

在《中国企业家》对赣锋锂业的报道中,曾有这么一句话:“赣锋成立的前十年,是被上游资源卡脖子的十年,也成为其内心深处走出江西、走向国际的动因。”

为此,李良彬为赣锋锂业制定了新的目标:打造锂行业上下游一体化的国际一流企业,即向上游拓展资源,在中游建设工厂,以及未来将要进入的下游动力电池领域。

如今,赣锋锂业已形成贯穿锂矿、锂盐、锂电池及回收的完整产业链。

如此来看,赣锋锂业的前半段是一个锂矿行业颠覆者的故事,它让赣锋锂业实现原材料自给自足,成功打造上下游一体化产业链,建立起了深厚的企业壁垒。

但后半段却也暴露了赣锋锂业缺乏对未来的预判——在品尝到扩大生产带来的好处后,频频加码锂资源产能开发,忽视了行业供需矛盾所带来的市场过度调节,最终陷入到了“锂周期”的宿命。

就这样,因为“慢了一大拍”,赣锋锂业的业绩得看下游新能车的“脸色”。

令人担心的是,下游的需求疲软的不确定性正在越来越高,海外电车的需求也在减弱,2024年,欧洲市场在补贴边际减弱后出现下滑;今年初,特朗普政府撤销电动车优惠政策,美国电车消费前景悲观。

赣锋锂业的业绩至少在短期内很难看到好转了。

3、放手一搏还是再次豪赌?

巨大的压力下,赣锋锂业的自救也悄悄开始了。

财报中透露了一个细节,锂电池系列产品去年的营业收入为58.97亿元,同比减少23.49%,为赣锋锂业贡献了31.19%的营收,较2023年提高了7.81个百分点,创有记录以来新高。

如此来看,赣锋锂业的产品重心似乎正在向锂电池系列产品倾斜。

毛利率方面,去年赣锋锂业锂系列产品、锂电池系列产品以及其他产品的毛利率分别为10.47%、11.66%、9.99%,锂电池系列产品的毛利率排在第一。

实际上,这是赣锋锂业试图构建“锂-储-光”铁三角的关键一环。

几乎就在发布财报的同一时间,赣锋锂业发布公告称,控股子公司赣锋锂电宣布出资2亿元,联合专业机构成立总规模20亿元的新能源股权投资基金,重点投向工商业分布式光伏、风电及海外储能项目。

另外,公告还提到杭州保碧新能源科技有限公司将尽最大商业努力促成赣锋锂电在沙特阿拉伯的储能采购项目合作,促成赣锋锂电储能产品出海。

早在2023年,赣锋就在阿根廷Mariana盐湖配套建设120MW光伏电站,使提锂度电成本下降27%;并正在通过与保碧新能源的战略合作,从而锁定沙特市场储能项目15%的毛利率。

此外,在浙江某工业园区“光伏+固态电池储能”示范项目中已实现24小时绿电供应,储能系统度电成本降至0.28元。

这种“锂矿-光伏-储能”闭环模式,既对冲锂价波动风险,又为固态电池提供测试场景——在内蒙古某风光基地项目中,其储能系统循环效率达94%,较传统方案提升9个百分点。

行业数据显示,2025年中国新型储能装机量将突破160GWh,其中光储融合项目占比超70%,市场前景广阔。

不过,“光储一体化”赛道虽然机会不小,但已经卷到白菜价的光伏企业也在大量涌入,宁德时代也提前转向,价格战或许一触即发。赣锋能否凭借垂直整合能力(锂资源自给率40%+固态电池技术+海外布局)占据一定优势还存在不确定性。

值得一提的是,李良彬在最近一次采访中提到,“以前,我们只卖电芯,现在建设储能,然后再把建好的储能项目卖掉,实现获利。我们正向这个领域转型。在这个过程中,公司已经有一些实质性的突破。”

显然,赣锋锂业在储能上只是想赚一些快钱,本质上来说,赣锋锂业仍在赌碳酸锂价格触底回升。

而值得一提的是,赣锋赌的另一个未来是固态电池颠覆现有格局。

早在2017年,赣锋锂业子公司赣锋锂电就进入固态电池赛道。当年,赣锋锂业与中国科学院宁波材料科技与工程研究所共建了固体电解质材料工程中心。2018年宁波固态电池研发中试生产线建成,次年,第一代固态电池年产3亿Wh生产线建成投产。

但困囿于技术和成本掣肘,产业化仍然任重道远。

有意思的是,赣锋锂业的业绩遇冷,让不少投资者大失所望。不少网友直接开药:

当行业从资源为王转向技术+场景为王,曾经的路径依赖成为今日的转型枷锁。对赣锋而言,这场寒冬或许正是破茧重生的契机——唯有刮骨疗毒,重构生存法则,从“资源贩子”转变成“价值链主”,方能穿越周期。

无论是押注储能,还是深度布局固态电池,赣锋锂业都要从野蛮生长转到精耕细作,这是唯一的解药。