美债市场流动性“灾难性”萎缩,30万亿美元市场面临巨大不确定性。

反复无常的关税政策引发投资者对美国资产的大幅撤离。本周,美债市场遭遇了史诗级抛售,10年期美债收益率上涨了近50个基点,创下2001年以来的最大涨幅;30年期美债收益率本周更是上涨44个基点,表明市场对长期债券的需求急剧下滑。

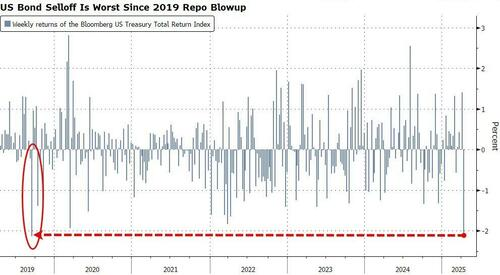

这使得美债市场本周遭遇了自2019年美国金融体系动荡迫使美联储采取行动以来最严重的单周损失。

美债市场的流动性正急剧恶化。摩根大通分析师表示,市场深度(衡量市场在价格不发生重大变化的情况下吸收大额交易的能力的指标)本周显著恶化,这意味着即使是小额交易也会对收益率产生重大影响。

有美国主要债券管理公司的交易主管向媒体透露,当前的市场深度比正常平均水平低80%,“这在正常情况下是不可想象的”。

流动性风险急剧升温

另一重美债收益率曲线长期流动性下降的信号是:本周基准30年期美债的买卖价差几乎达到了整整一个基点,这是自2023年初以来从未见过的水平。

同时,美债市场波动性指标也达到了2023年10月以来的最高水平。Janney Montgomery Scott的首席固定收益策略师Guy LeBas警告道:

“即使是今天有一阵微风吹过国债市场,利率也会移动四分之一个百分点。”

小额交易或将引发大幅波动

尽管美联储储周五明确表态称如有需要“绝对”准备好帮助稳定市场,这一举动届时会对债市以及整个金融市场带来连锁反应,但其直接控制的是短期利率,时间期限越远的债券受到的影响就越小。

基金管理公司Loomis,Sayles & Company的投资组合经理Matt Eagan分析称:

“一旦到了长期债券市场,他们就真的不在考虑范围之内了。”

“这个市场的自然买家越来越少,供需的任何微小变化都可能导致大幅波动。”

考虑到外国投资者是美国政府债务的最大持有者之一。一些分析师和投资者担心,外国投资者抛售速度的加快可能会推高美国国债收益率,进而推高美国利率。Eagan警告称:

“在财政赤字巨大且没有可靠计划控制的情况下,与同时也是你债务融资者的主要贸易伙伴发生争端变得特别危险。”

信心崩塌:失去信任的美国资产

与此同时,美元也面临大幅下跌。周五,美元兑其主要贸易伙伴的一篮子货币下跌了 0.9%。G10集团的所有货币兑美元均上涨,表明投资者正在进一步撤离美国资产。

考虑到美元作为全球金融体系避风港的核心角色,美债与美股同时下跌,美元也随之走弱,这样同步下跌的情况进一步凸显了当前局势的异常。

一位欧洲银行高管接受采访时表示:

“我们感到担忧,因为你看到的走势指向的不是正常的抛售。这些指向的是对世界上最强大债券市场的信心完全丧失。”

Academy Securities的美国宏观战略主管Peter Tchir表示:

“全球范围内的外国持有者正在出售美国国债和公司债券,这是真实存在的压力。”

“全球都真切担忧他们不知道特朗普将走向何方。”