巴菲特能够成功抵御本轮美股暴跌,一是在关键时点进行股票仓位择时,其在2024年大幅降低股票仓位;二是危机时刻提高行业分散度,对能源、可选消费、工业、医疗保健等行业增加投资;三是大资金体量关注稳定收益。随着资金规模扩大,巴菲特开始热衷于能源、基建等领域投资。

核心结论

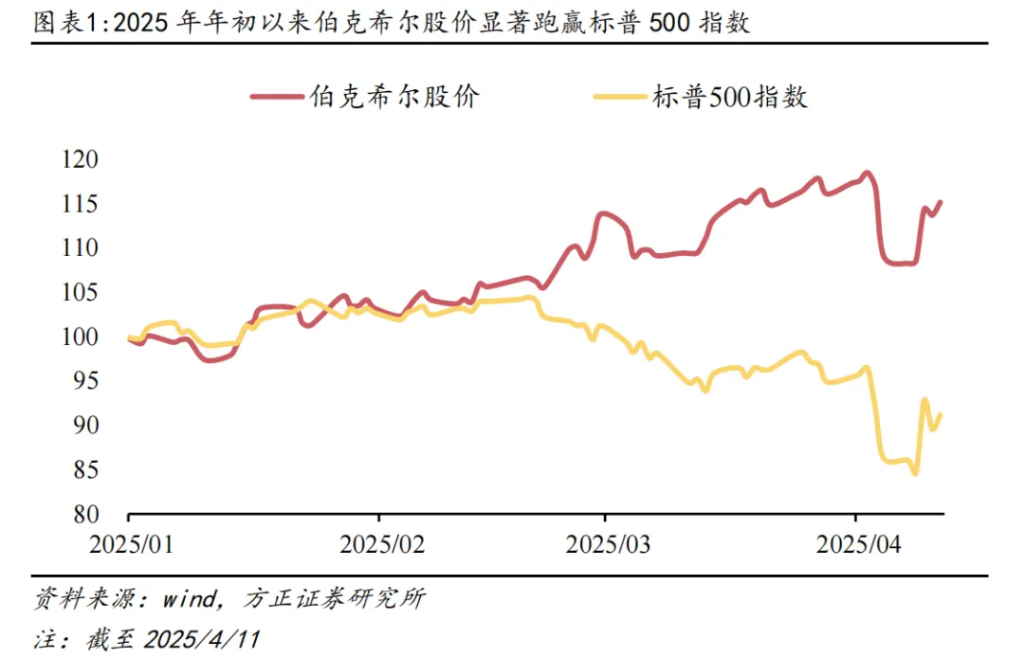

2025年年初以来,美股市场表现不佳,科技股遭遇重挫。标普500指数年内最大回撤幅度达18.9%,纳斯达克指数年内最大回撤幅度达23.9%。与此同时,巴菲特旗下伯克希尔哈撒韦公司(以下简称伯克希尔)实现逆势上涨。截至4月11日,伯克希尔(BRK-A)股价年内上涨15.1%,标普500指数年内下跌8.8%,伯克希尔股价跑赢标普500指数约24个百分点。巴菲特成功抵御本轮美股暴跌,与其久经考验卓有成效的投资策略密不可分,总结来看,主要措施包括:

(1)关键时点进行股票仓位择时。巴菲特2024年大幅降低股票仓位,现金及等价物占总资产的比例达到1995年以来最高水平。这体现出巴菲特对美股估值偏高的担忧以及认为目前缺乏适合投资的有足够吸引力的公司。

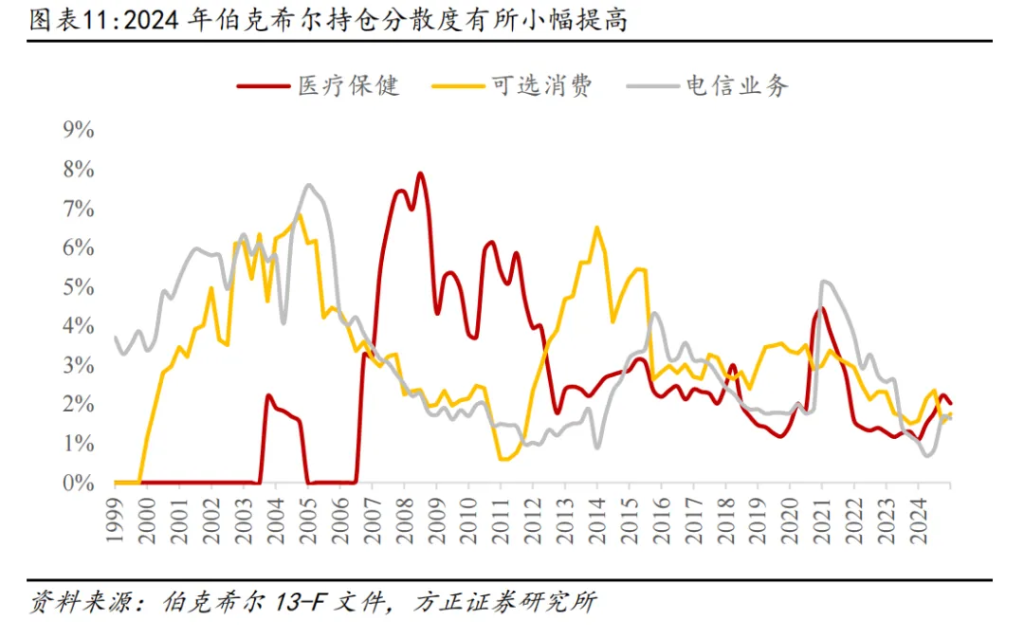

(2)危机时刻提高行业分散度。巴菲特的行业配置通常集中在能力圈范围,但从历史经验看,当预测到金融危机可能发生时,巴菲特可能对能源、可选消费、工业、医疗保健等行业增加投资,提升投资组合抗风险能力。

(3)大资金体量关注稳定收益。随着资金规模扩大,巴菲特开始热衷于能源、基建等领域投资,能源与基建领域通常要求大量的资金投入并提供长期稳定且适中的投资回报,这与伯克希尔当前巨大体量下的投资目标相契合。

除了投资业务,伯克希尔在经营业务方面的优异表现是推动股价年内创新高的重要原因。从美股市场年初以来的表现来看,仅仅依靠股票投资组合很难解释伯克希尔的股价收益。事实上,经过巴菲特60年的经营执掌,伯克希尔公司现已成为一家世界著名的保险和多元化投资集团,二级市场股票投资目前仅占到伯克希尔总资产的小部分。2024年伯克希尔不含股票投资收益的经营业务税前净利润为539亿美元,同比大增23.6%,传统经营业务交出优秀答卷,受到投资者的高度认可,因此股价表现超越美股大盘基准。

风险提示:地缘政治冲突风险、美国关税政策不确定性风险、海外市场大幅波动、历史经验不代表未来等。

报告正文

1 巴菲特应对美股危机的策略分析

2025年年初以来,美股市场表现不佳,科技股遭遇重挫。标普500指数年内最大回撤幅度达18.9%,纳斯达克指数年内最大回撤幅度达23.9%。与此同时,巴菲特旗下伯克希尔哈撒韦公司(以下简称伯克希尔)实现逆势上涨。截至4月11日,伯克希尔(BRK-A)股价年内上涨15.1%,标普500指数年内下跌8.8%,伯克希尔股价跑赢标普500指数约24个百分点。巴菲特成功抵御本轮美股暴跌,与其久经考验卓有成效的投资策略密不可分,总结来看,主要措施包括:

(1)关键时点进行股票仓位择时。巴菲特的股票仓位自2021年底以来持续下降,特别是在2024年大幅降低苹果公司仓位,提高现金储备。这体现出巴菲特对美股估值偏高的担忧以及认为目前缺乏适合投资的有足够吸引力的公司。

(2)危机时刻提高行业分散度。巴菲特的行业配置通常集中在能力圈范围,但从历史经验看,当预测到金融危机可能发生时,巴菲特可能对能源、可选消费、工业、医疗保健等行业增加投资,提升投资组合抗风险能力。

(3)大资金体量关注稳定收益。随着资金规模的扩大,巴菲特开始热衷于能源、基建等领域投资,能源与基建领域通常要求大量的资金投入并提供长期稳定且适中的投资回报,这与伯克希尔当前巨大体量下的投资目标相契合。

1.1 伯克希尔近期显著跑赢标普500

截至4月11日,伯克希尔A类股(BRK-A)收盘价为每股784000美元,股价年内上涨15.1%,于4月2日盘中创下股价新高,录得每股808029.5美元。伯克希尔B类股(BRK-B)收盘价为每股524.11美元(1股A类股可以转换为1500股B类股,B类股不能转换为A类股,B类股投票权较低),年内上涨15.6%。同一时期,标普500指数年内下跌8.8%,伯克希尔股价跑赢标普500指数约24个百分点,显著跑赢美股大盘基准。

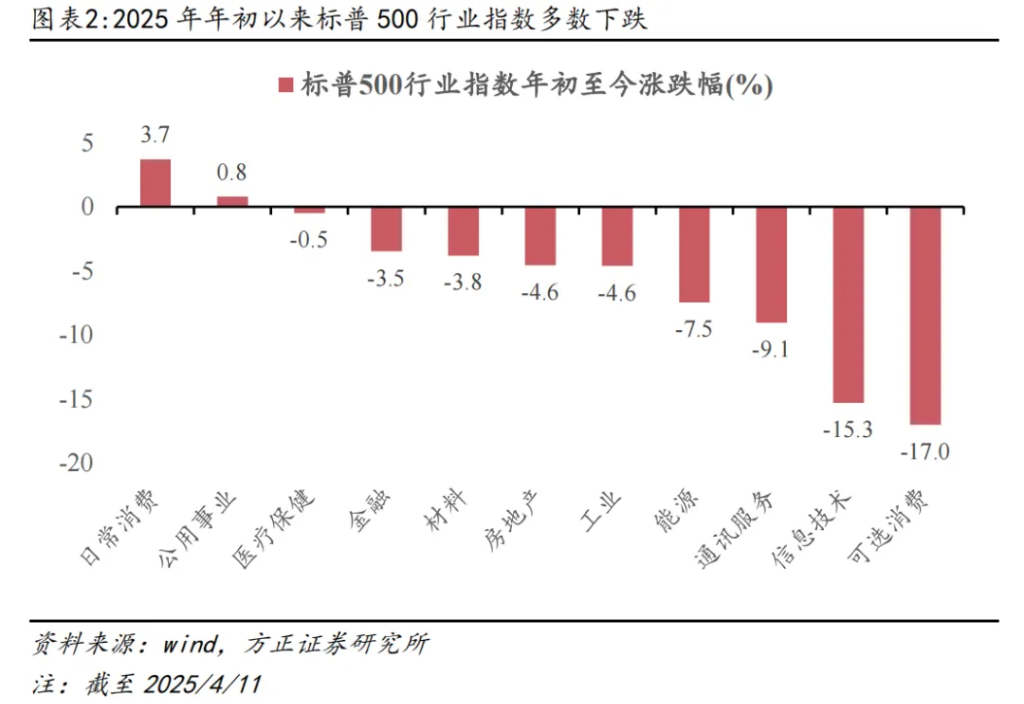

从2025年年初以来的标普500一级行业指数表现来看,多数行业表现不佳。科技股权重占比较高的可选消费、信息技术、通讯服务行业表现垫底,年初至今分别下跌17.0%、15.3%、9.1%。以稳定风格为主的日常消费、公用事业、医疗保健行业表现相对领先,日常消费行业领涨,年初以来录得3.7%的涨幅。公用事业、医疗保健行业涨跌基本持平,年初以来分别上涨0.8%、下跌0.5%。

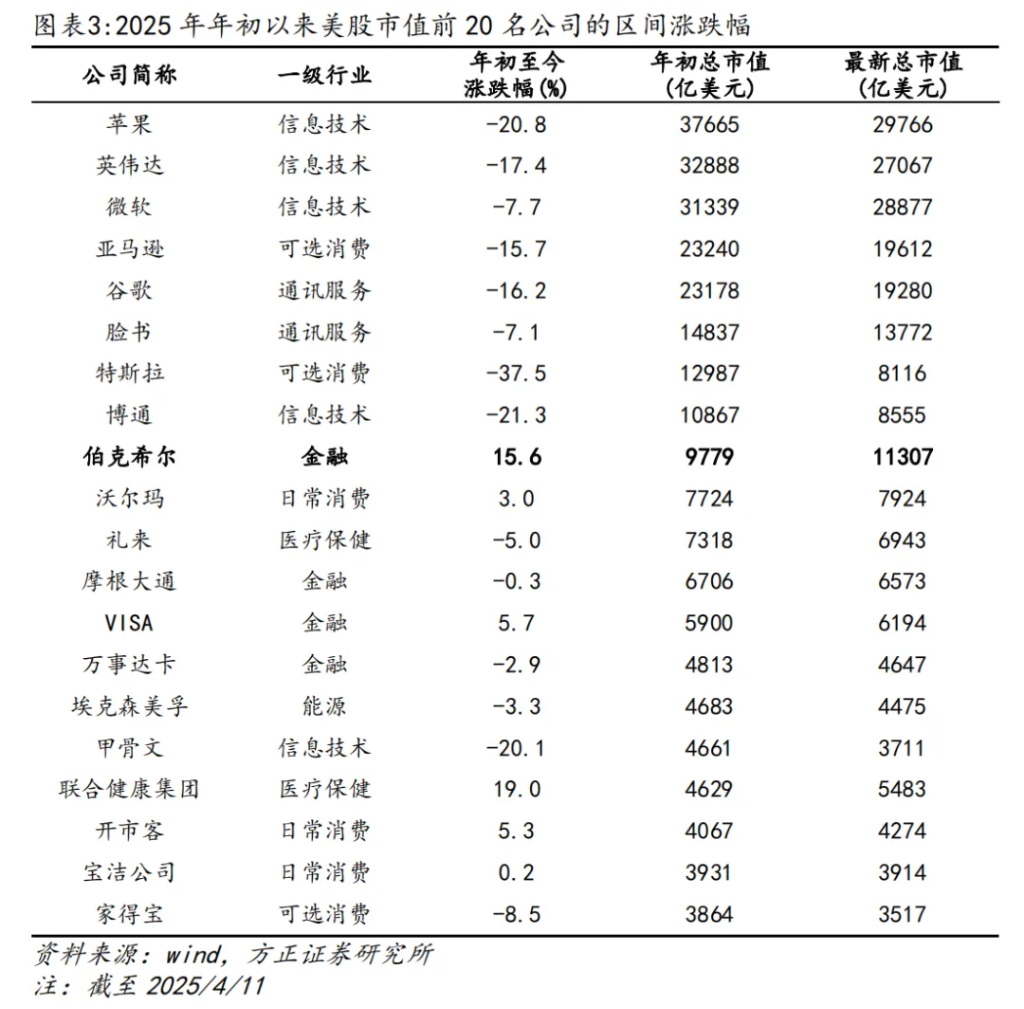

从标普500成分股表现来看,伯克希尔(BRK-B)年初至今表现位于美股500家龙头公司第30名,表现十分靠前。如果聚焦于年初市值超过5000亿美元的大市值公司股价表现,伯克希尔是这些大市值公司中涨幅第一名,涨幅超过第二名VISA公司(年初市值5900亿美元,年初至今上涨5.7%)约10个百分点。

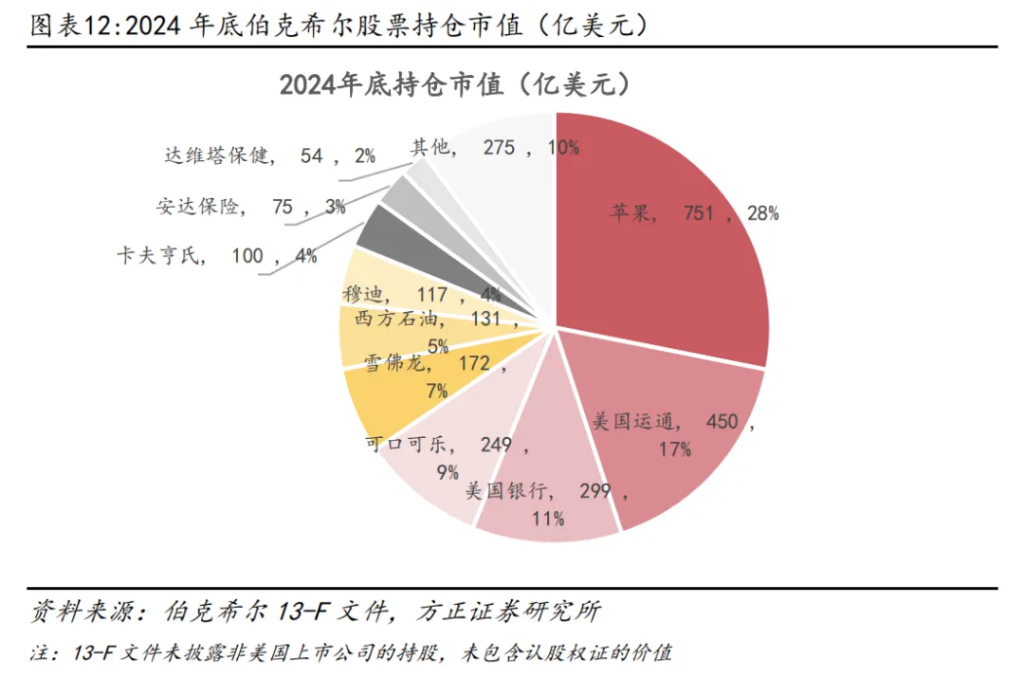

从美股市场年初以来的表现来看,如果将伯克希尔视为一家以二级市场投资为主的公司,那么仅仅依靠其股票投资组合,事实上很难解释伯克希尔相对美股大盘基准的巨大超额收益。具体来看,在二级市场股票投资方面,伯克希尔持仓市值大约2716亿美元,前五大股票持仓贡献了接近72%的权重,其中苹果公司持仓市值达751亿美元(年初至今下跌20.8%)、美国运通450亿美元(年初至今下跌14.9%)、美国银行299亿美元(年初至今下跌17.7%)、可口可乐249亿美元(年初至今上涨15.6%)、雪佛龙172亿美元(年初至今下跌5.3%)。

我们认为,2025年年初以来伯克希尔股价的优秀表现,主要得益于投资者对伯克希尔公司经营业务的认可。截至2024年底,伯克希尔总资产为11539亿美元,负债为5022亿美元,股东权益为6517亿美元,二级市场股票投资(2716亿美元)目前仅占到伯克希尔总资产的小部分。

伯克希尔在经营业务方面表现十分优异,这是推动股价年内创新高的重要原因。2024年全年伯克希尔公司营业收入达3714亿美元,上年同期为3645亿美元,同比增长1.9%。不含股票投资收益的经营业务税前净利润为539亿美元,同比大增23.6%,传统经营业务表现十分亮眼。如果加上股票投资贡献,同时扣除税收和少数股东权益影响,伯克希尔归母净利润为889.95亿美元(税后),同比减少7.5%,但远高于市场此前预期的607.06亿美元。归母净利润同比减少主要由于股票投资带来的利润贡献较2023年大幅减少,但股票市场本身波动巨大,对于评估伯克希尔的经营业务表现意义不大。

1.2 伯克希尔公司的近期经营业绩

经过巴菲特60年的经营执掌,伯克希尔公司现已成为一家世界著名的保险和多元化投资集团。旗下保险业务包括政府雇员保险公司(GEICO)、伯克希尔哈撒韦基本险集团(BH Primary)以及伯克希尔哈撒韦再保险集团(BHRG)等,保险业务除了承保带来盈利外,低成本的保险浮存金更是伯克希尔投资收益的重要资金来源。除了保险以外,伯克希尔控股BNSF铁路、BHE能源、Pilot旅行服务中心以及数量众多的制造、服务与零售公司,同时在二级市场上投资了一系列知名企业。关于近期经营业绩,巴菲特在最新年度报告中说,伯克希尔的表现好于预期,尽管旗下189家运营企业中有53%的企业报告盈利下降。

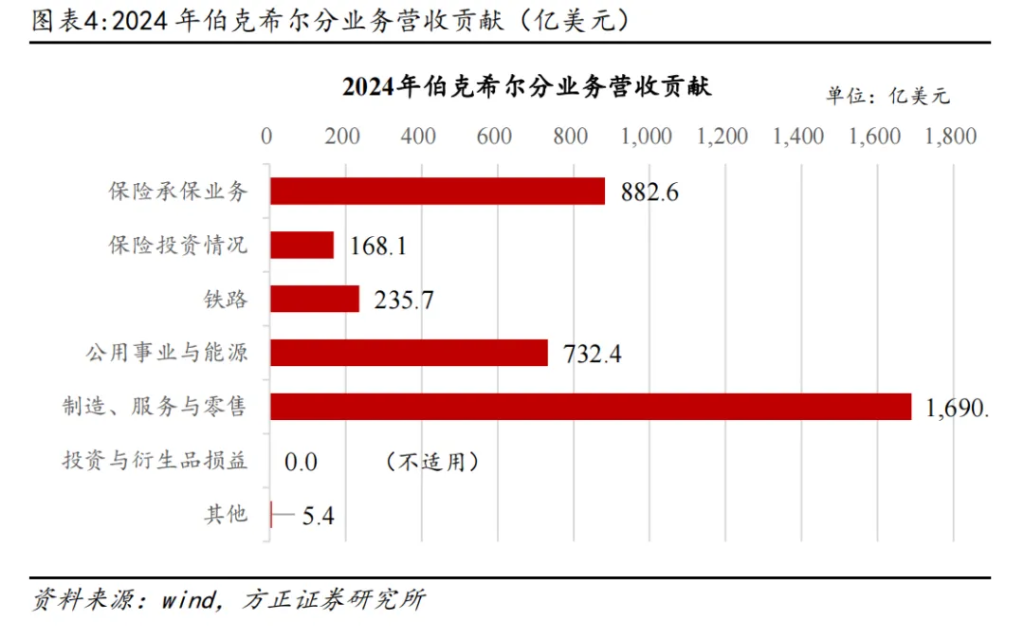

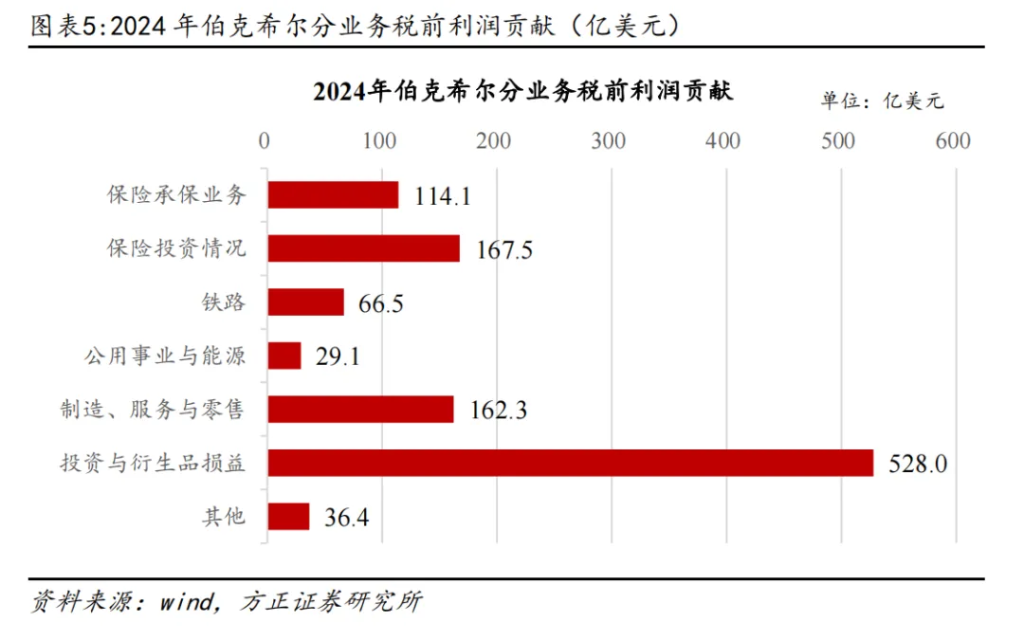

具体来看,伯克希尔保险业务实现了大幅盈利增长。承保业务税前利润从2023年的69.1亿美元提升至2024年的114.1亿美元,其中GEICO公司税前利润提升了41.8亿美元,表现最为突出。保险投资业务的税前利润从2023年的115.8亿美元提升至2024年的167.5亿美元,主要由于短期投资利息收入增加。

铁路和公用事业业务2024年整体盈利有所改善。BNSF铁路公司税前利润从2023年的66.1亿美元小幅提升至2024年的66.5亿美元,得益于更高的单位运输量、员工生产率的提高以及更低的其他运营成本,但受到了2024年第四季度劳工协议相关费用以及法律诉讼费用的负面影响。BHE能源公司税前利润从2023年的9.4亿美元小幅提升至2024年的22.9亿美元,2024年收益的增长反映出太平洋电力公司(PacifiCorp)估计的野火损失预提费用减少,以及天然气管道业务收益增加;Pilot旅行服务公司税前利润从2023年的9.7亿美元降至2024年的6.1亿美元,受放弃国际石油交易业务,将重心转回北美的影响。

数量众多的制造、服务与零售公司税前利润从2023年的166.2亿美元小幅降低至2024年的162.3亿美元。2024 年收益的下降反映出服务业和零售业业务收益减少,不过这部分在一定程度上被几家制造业业务的收益增长所抵消。

投资与衍生品损益的2024年利润贡献较2023年大幅减少,主要来自权益证券投资的市场价格变动以及某些投资的汇率变动。巴菲特认为,无论是因处置而实现的投资收益和亏损,还是因市场价格变动而产生的未实现的投资收益和亏损,通常对于理解定期业绩或是评估经营业务的经济表现而言并无实际意义。

1.3 巴菲特的投资理念与配置策略

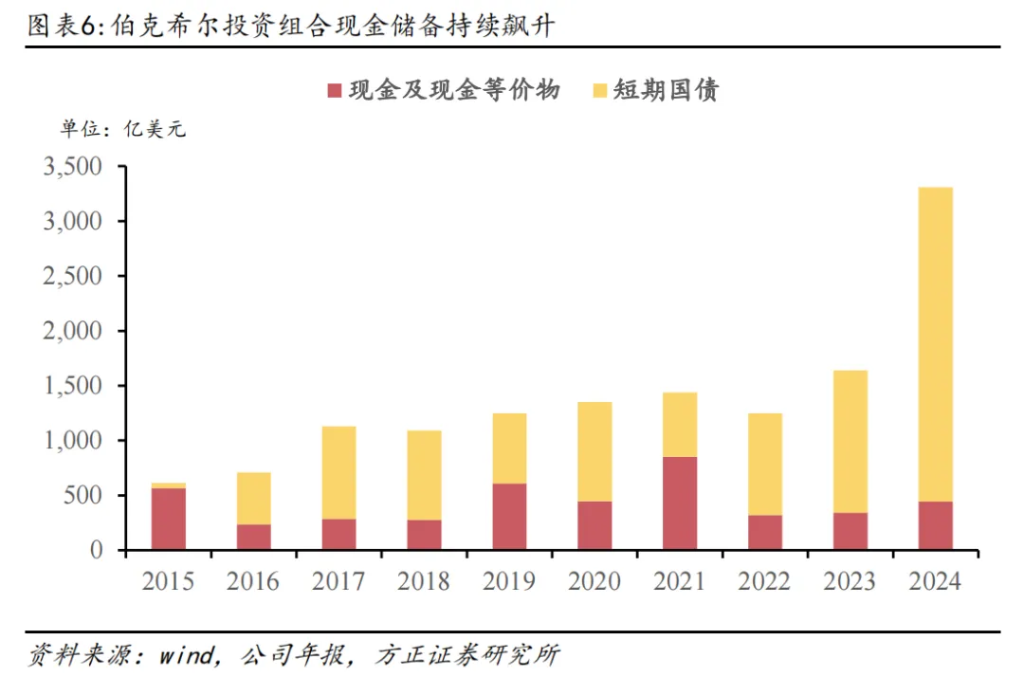

最新年报显示,2024年底伯克希尔公司的现金储备超过3300亿美元,创历史新高,相较于2023年底的1600多亿美元显著增长。充足的现金储备降低了投资组合面临的短期市场波动风险,同时也为未来投资机会做好准备。早在2024年5月举办的股东大会上,巴菲特便提到,现在没有足够有吸引力的公司适合投资,体现出对美股估值偏高的担忧。而在特朗普关税引发市场震荡之前,巴菲特就已经悄然调整了投资组合,在2024年下半年采取了异常谨慎的防御性布局。2025年3月,巴菲特在接受哥伦比亚广播公司采访时称,特朗普的关税是“一种战争行为”,并提到了美国过去在关税方面的负面经历。

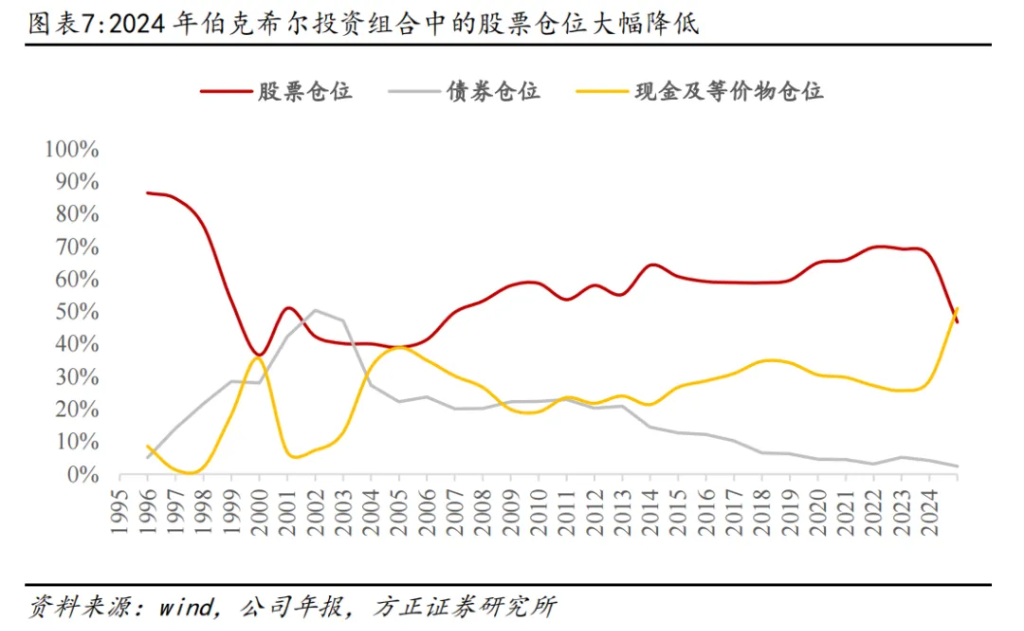

巴菲特在关键时点会进行仓位择时。股票、债券与现金及等价物在伯克希尔公司资产中的占比体现了巴菲特对股票、债券整体走势的看涨或看空。虽然该比例可能受到股票与债券价格变化引起的市值变动影响,例如股价快速下跌可能导致股票仓位大幅降低。但在总体趋势上,该比例依然能体现巴菲特在不同时期的投资偏好。2024年底,由于持续卖出多余持股,伯克希尔的现金迅速积累,现金及等价物占伯克希尔总资产的比例达到1995年以来最高水平。

回顾1995年至今巴菲特的持仓情况,1995年巴菲特的持股比例达到最高峰,超过总资产的85%。直到1998年,巴菲特担心市场估值过高从而大量减持了股票,并转换为固定期限债券以及部分现金,股票仓位从1997年底的76%下降到1999年底的37%。巴菲特在历史上做出的重大择时投资决策不是很多,但择时最终成效还是比较明显的。在2001年至2002年之间,美国互联网泡沫破裂,股市大跌,巴菲特股票仓位一度低于债券仓位,此时的债券回报率远高于股票,巴菲特在此期间取得了不错的超额收益。直到2004年底,伯克希尔持有的现金及现金等价物比例一路攀升,从2001年底占比7%一直上升到2004年底39%左右,此时的巴菲特称自己拥有着猎枪,但寻找不到合适的猎物。2005年之后,伯克希尔的股票仓位稳定上升,而现金及现金等价物与债券的仓位开始缓慢下降。2023年以来,面对美股整体特别是科技股板块的高估值风险,巴菲特再度大幅降低股票仓位。

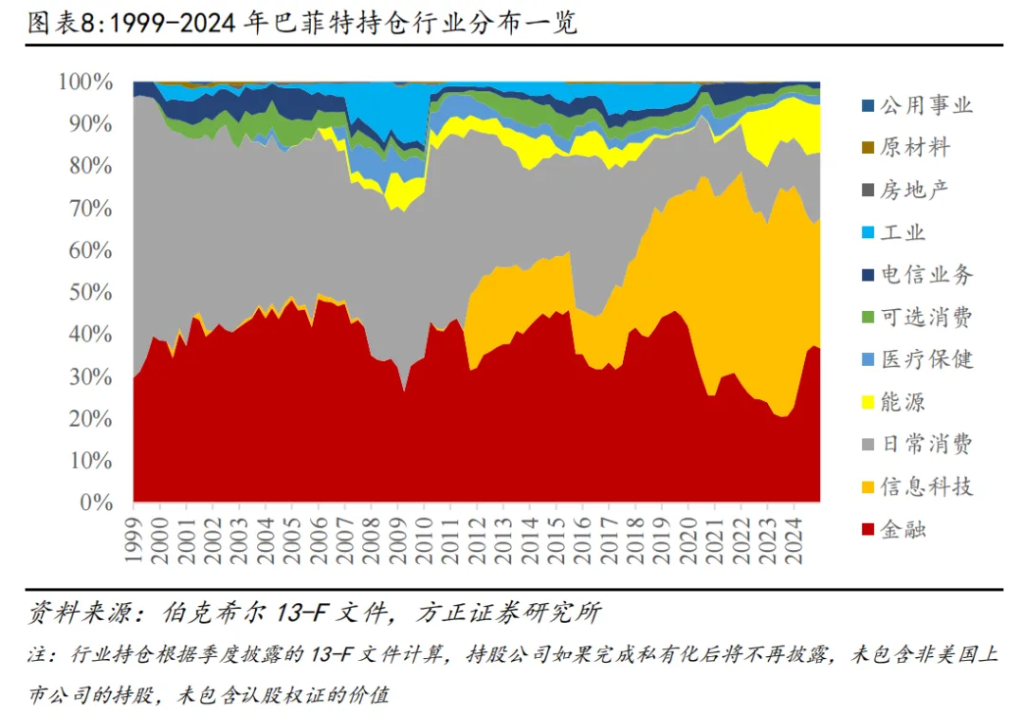

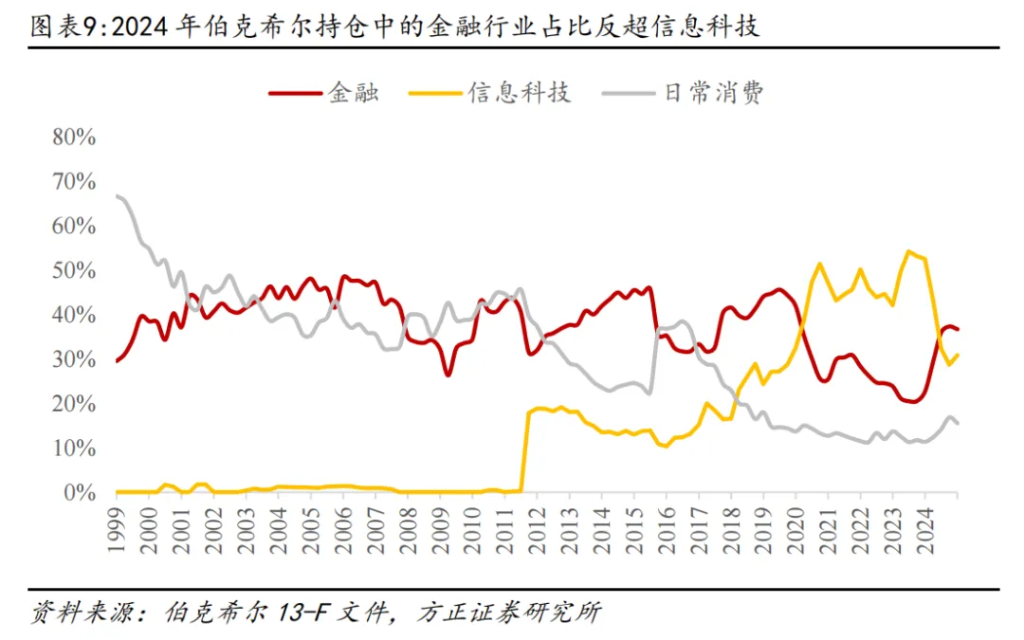

巴菲特的行业配置通常集中在能力圈范围。2011年之前,巴菲特对行业配置集中于金融与日常消费,2011年之后巴菲特逐渐进入信息科技领域投资,形成了信息科技、金融、消费“三足鼎立”的格局。2000年科技网络股泡沫之前,巴菲特超过96%的二级市场投资集中在金融和日常消费行业,其中金融占三分之一,日常消费占三分之二;此后呈现日常消费占比逐年向金融行业转变的特征,在2007年一季度,金融行业占比42.5%,日常消费行业占比32.4%。2011年巴菲特一反传统地大量买入IBM公司,开启了科技股投资之路,但这一投资并不太成功。2016年巴菲特开始买入苹果公司股票,随后陆续加仓至最高一度达到50%以上的仓位。2020年一季度科技股跃升为巴菲特第一重仓行业,投资苹果公司带来的高额回报为巴菲特2018年以来的收益率表现做出了卓越贡献。

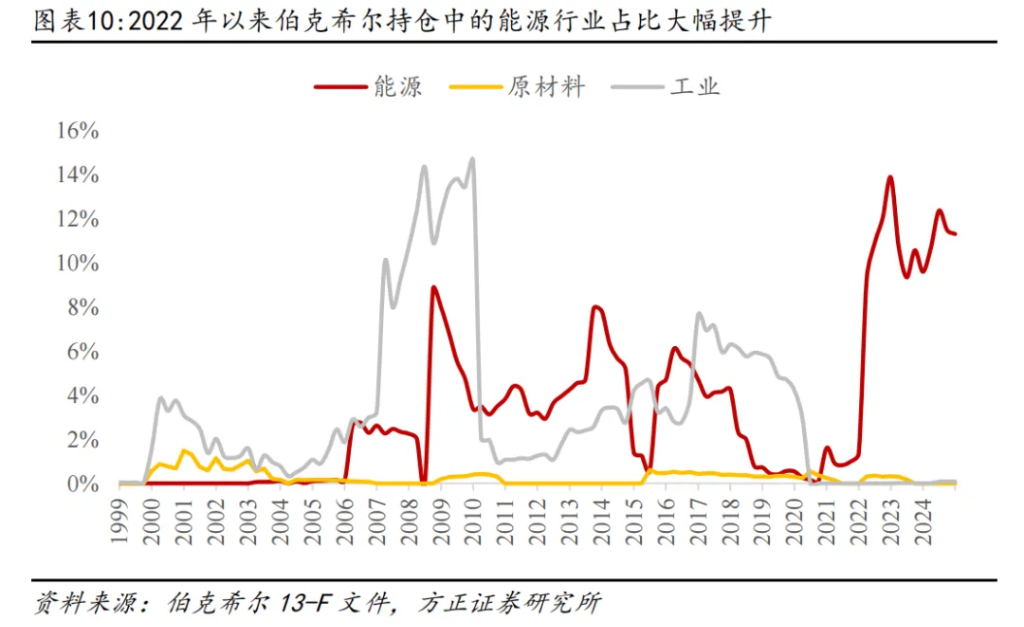

2022年一季度开始,巴菲特大量买入能源行业上市公司。2024年底,随着巴菲特大幅减仓苹果公司,金融行业持仓再度反超信息科技行业。目前伯克希尔的二级市场持仓呈现出金融、信息技术“两超”与日常消费、能源“两强”并存的行业配置格局。

巴菲特在投资中秉持着“公司的业务要能够被理解”的基本理念,但不断学习也使得重仓行业在发生转变。在早期的投资中,巴菲特充分地理解消费与金融行业的业务,由此捕捉到喜诗糖果、可口可乐、美国银行、富国银行等一系列优质公司。虽然巴菲特曾在2011年称赞像苹果这样的公司,轻资产、低投入的商业模式最佳,但巴菲特面对为什么不投资苹果公司的提问时,仍多次表示“难以判断苹果公司未来10年的情况”,这或许表明巴菲特认为科技股投资超出了能力圈,因此对苹果公司长时间内都保持着“只看不买”的态度。而2016年以后巴菲特从消费者行为角度重新审视苹果公司,在不断学习中扩大了自己的投资能力圈,将重仓行业由增速放缓的日常消费行业转向了发展强劲的信息科技板块。2024年美国股市估值已进入高估水平,因担心人工智能领域的商业化应用风险和美国大选可能给税收政策带来的重大不确定性,巴菲特大幅减持苹果公司,苹果公司占二级市场股票投资的仓位从2023年底将近50%降至2024年底的28%左右。

在2008年金融危机及2022年俄乌冲突后,巴菲特对能源行业增加投资,提升投资组合的分散程度与抗风险能力。在2024年伯克希尔股东大会上,巴菲特指出能源与基建领域通常要求大量的资金投入并提供长期稳定且适中的投资回报,这与目前资金体量巨大的伯克希尔公司的投资目标相契合。巴菲特对于公用事业和铁路运输的投资反映了他对于这些领域长期增长潜力的信心。另外,巴菲特对于从传统能源向新能源的转变持积极态度,但认为这可能需要一段过渡时间,因而目前仍在对一些传统能源公司进行投资。关于新能源汽车,可能会在行业格局更加清晰时,基于公司的长期价值和市场定位来做出投资决策。

值得注意的是,巴菲特对于能源、基建行业的投资,还有很大一部分以控股子公司形式参与(例如BNSF铁路、BHE能源),未在二级市场投资中体现。

巴菲特对单一股票持仓比例几乎没有限制,同时股票收益的头部集中效应也十分明显,充分反映出巴菲特自下而上精选个股的投资方式。从历年年报披露的持股数量来看,可以发现巴菲特的持股数量处于行业极低水平,前10大重仓股的投资金额占股票仓位的绝大部分。

截至2024年底,伯克希尔在二级市场的股票投资持仓市值大约2716亿美元,较2023年底的3538亿美元大幅下降。其中苹果公司持仓市值为751亿美元(较2023年底减少992亿美元)、美国运通450亿美元(较2023年底增加166亿美元)、美国银行299亿美元(较2023年底减少49亿美元)、可口可乐249亿美元(较2023年底增加13亿美元)、雪佛龙172亿美元(较2023年底减少16亿美元)、西方石油131亿美元(较2023年底减少15亿美元)。