来源:晨明的策略深度思考

本文作者:刘晨明/许向真/陈振威

报告摘要

为什么当前时刻我们建议重视港股创新药?当前资本市场的关注焦点正悄然从传统的地产和政策周期转向更具长期战略意义的中美科技博弈。我们建议重视港股创新药的配置价值,原因在于:

1. 核心逻辑一:中国创新药出海的全球竞争优势正在凸显。近年来,中国药企在海外市场的License-out交易实现了跨越式发展,展现出中国创新药研发的全球竞争力。NewCo模式的兴起,进一步为原药企解决了融资难、变现难、研发风险大等问题。

2. 核心逻辑二:当前关税政策对创新药影响远小于其他成长性板块。创新药License-out的核心盈利模式是“前期授权费+里程碑付款+销售分成”的三段式结构,由于技术授权属于知识产权交易而非实体商品流通,不涉及HS编码下的关税问题,不直接受贸易政策变化影响。

3. 核心逻辑三:政策及监管态度逐步转向对板块有利的情形。2023年下半年以来,政策层面出现了一系列积极信号,标志着行业监管思路的调整,包括但不限于集采规则优化、创新药支持政策加码、医疗反腐常态化与纠偏

4. 财务、估值及交易数据:营收增长、估值低位。财报层面:头部港股创新药公司受益于License-out放量,营收和利润稳步增长。估值层面:年初以来科技股的放量大涨之后,医药板块相比于其他成长行业,估值处于相对安全的区间。

5. 交易充分度:对医药的基本面修复,市场定价或尚不充分。成交情况来看:年初以来在DeepSeek的激励下,港股市场交投情形改善显著,相比之下,港股医药板块的关注度并不算高。南向资金配置来看:去年10月以来南向资金降低红利板块的持仓比重、同时加大对成长(和顺周期)的押注。但分行业来看,景气成长板块中硬件和半导体被增持幅度最大,医药和软件相对中性。

风险提示:

各方关税谈判仍有较大不确定性,其他经济体对中国贸易政策可能发生变化;美国及其他海外经济体需求进一步恶化;国内经济增长及稳增长政策不及预期;创新药公司研发投入及有财务表现不及预期等。

本文如无特别说明,数据来源均为Wind, Bloomberg数据

报告正文

一、为什么当前时点我们建议重视港股创新药?

当前资本市场的关注焦点正悄然从传统的地产和政策周期转向更具长期战略意义的中美科技博弈。特别是在经历年初DeepSeek大模型横空出世带来的情绪提振后,投资者开始系统性重估中国在关键技术领域的突围潜力。当国产大模型在权威测评中首次超越GPT-4,当中国原研药NDA数量超越美国,市场正在见证一场从“追赶叙事”到“平行竞争”的范式转变。

我们建议重视港股

创新药的配置价值,原因在于:

1. 核心逻辑一:中国创新药出海的全球竞争优势正在凸显。

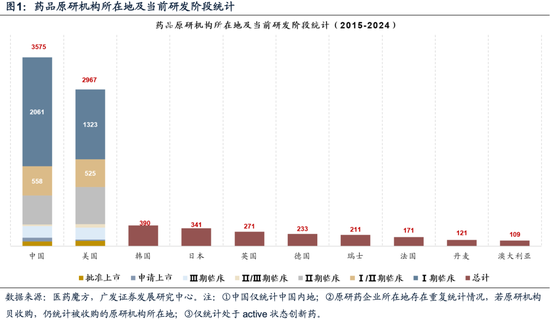

近年来,中国药企在海外市场的License-out交易实现了跨越式发展,展现出中国创新药研发的全球竞争力。据动脉智库数据,2020年创新药领域License-out交易额仅约110亿美元,2024年1-10月已达成76笔交易,总金额突破511亿美元,交易数量和规模均呈大幅增长态势。这一突破主要体现在三个方面:一是交易结构升级,从早期的小分子药物授权转向ADC、双抗、siRNA等前沿技术平台输出;二是国际认可度提升,恒瑞、康诺亚等企业多次与默沙东、诺华等MNC达成重磅合作;三是商业模式创新,2024年NewCo模式兴起,通过成立合资公司实现风险共担和深度绑定。

NewCo模式的兴起,进一步为原药企解决了融资难、变现难、研发风险大等问题。NewCo是指国内授权方(通常为Biotech公司)与投资方(如海外VC基金或跨国药企MNC)合作创建一个独立的新公司,常见的模式有合资型(原药企“技术/专利入股”)、剥离型(药企将某项技术或管线分拆)和成立特殊目的公司SPV。相比于传统License-out,NewCo模式的优势包括但不限于:第一,增加融资和变现渠道(可独立融资;保留传统License-out收益的基础上,增加股权分红和增值机会);第二,降低研发/商业化风险(将高成本的临床开发、海外注册、市场推广交给 NewCo 或合作伙伴);第三,借助外部资源,加速全球化(同时也能规避掉一些国际关系的不确定性)。

2. 核心逻辑二:当前关税政策对创新药影响远小于其他成长性板块

创新药License-out的核心盈利模式是“前期授权费+里程碑付款+销售分成”的三段式结构,由于技术授权属于知识产权交易而非实体商品流通,不涉及HS编码下的关税问题,不直接受贸易政策变化的影响。在上周周报《港股公司出口敞口有多大》中,我们通过数据说明了,港股科技硬件、医疗保健(主要是药品制造部分)、可选消费以及部分工业和基础设施领域上市公司有不小的对外敞口,不得不面对外部关税政策的反复不定。相比之下,创新药的技术授权模式至少能够短暂规避这一不确定性。过去一周港股市场波动放大,也经历了无差别调整,对创新药板块的错杀有望在下一阶段得到修正。

当然,由于中美摩擦的复杂化和长期化,对于外部风险仍然需要保持关注。技术出口管制、知识产权审查从严、临床数据标准抬高、甚至支付结算体系问题都可能构成潜在风险。

3. 核心逻辑三:政策及监管态度逐步转向对板块有利的情形

2023年下半年以来,政策层面出现了一系列积极信号,标志着行业监管思路的调整,包括但不限于:

一是集采规则不断优化:比如2022年第七批集采首次引入“备供企业”机制,允许落标企业以次低价补位,减少供应中断风险。政策趋势上,未来有望逐步推动“不唯低价论”,避免非理性报价,将药品生产质量、企业生产供应实力的因素加入考量。

二是医疗反腐常态化与纠偏:监管部门强调“精准反腐”,明确合规学术推广的合法性,医院采购逐步恢复正常节奏。

三是创新药支持政策加码:2024年创新药首次出现在政府工作报告中;医保目录向创新药倾斜,2024年新增38款“全球新”创新药,创历年新高,并计划在2025年推出丙类医保目录,进一步优化支付体系;地方支持政策频出,2024年7月上海发布《关于支持生物医药产业全链条创新发展的若干意见》;2025年4月北京和深圳也分别推出32项全链条支持措施。

4. 财务、估值及交易数据:营收增长、估值低位

(1)财报层面:头部港股创新药公司受益于License-out放量,营收和利润稳步增长。表4列出了截止2024年年报,百亿以上市值港股创新药公司的财务表现。

(2)估值层面:年初以来科技股的放量大涨之后,医药板块相比于其他成长行业,估值处于相对安全的区间。以wind二级行业划分,医药生物板块当前市盈率TTM为27.1倍,处于2021年以来16.1%分位数;市净率为2.0倍,低于其他主要成长板块,处于2021年以来27.6%分位数。个股方面,百亿港币市值以上的创新药公司中,百济神州、信达生物、再鼎医药、荣昌生物、和黄医药、云顶新耀-B、亚盛医药-B、市销率(PS-TTM)均位于2021年以来20%以下分位数(行业及个股估值详见表4-表5)。

5.交易充分度:对医药的基本面修复,市场定价或尚不充分

成交情况来看:年初以来在DeepSeek的激励下,港股市场交投情形改善显著,相比之下,港股医药板块的关注度并不算高。今年前3个月,港股医药板块成交占比分别为3.3%、3.3%、3.1%,处于2023年以来的偏低位置。

南向资金配置来看:去年10月以来南向资金进行了较大幅度的风格切换,主要表现为降低红利板块的持仓比重、同时加大对成长(和顺周期)的押注。但分行业来看,景气成长板块中硬件和半导体被增持幅度最大,医药和软件相对中性。当前南向资金对港股医药板块(二级行业)持股比例、超配比例分别为5.44%、2.15%,处于2023年以来42.8%、39.2%分位数。

二、本周全球资金流动

(一)A/H股市场:主被动外资加速流出

1. 外资流向方面

A股主动外资继续流出,被动外资逆转为流出;H股主动外资流出扩大,被动外资继续流出。

截至本周三(4月3日—4月9日),A股主动外资流出8.0亿美元(相比上周流出3.0亿美元扩大),被动外资流出11.4亿美元(相比上周流入1.3亿美元逆转);H股主动外资流出0.93亿美元(相比上周流出0.42亿美元有所扩大),被动外资流出0.28亿美元(相比上周流出0.15亿美元小幅增加)。

2. AH互联互通方面

北向资金本周日均成交额大幅增加。本周(4月7日—4月11日)北向资金总成交金额为1.18万亿元,日均成交额为2358亿元,较上周日均成交金额增加784亿元。

南向资金净买入本周继续回暖,周三净买入额再创历史新高。本周(4月7日—4月11日)南向资金净流入822亿港元,较上周净买入额增加189亿港元。个股层面,南向资金净买入额排名靠前的个股包括阿里巴巴-W(净买入142.36亿港元),腾讯控股(净买入122.26亿港元),小米集团-W(净买入95.75亿港元);净卖出额排名靠前的个股包括盈富基金(净卖出72.81亿港元),小鹏汽车-W(净卖出4.44亿港元)。

(二)海外重要市场

1. 美股资金流向:主动资金流出加速,被动资金继续流出

美股主动资金流出加速,被动资金大额流入。截至本周三(4月3日—4月9日),美股主动资金流出124.2亿美元,相比上周流出13.9亿美元大幅扩大;被动资金流入392.4亿美元,相比上周流出25.0亿美元出现逆转。

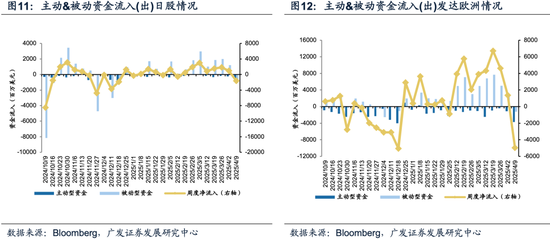

2. 其他重要市场资金流向:资金流出日本、发达欧洲市场

本周日本、发达欧洲市场资金均流出。其中,日本市场打破连续七周净流入,本周流出16.2亿美元,上周为流入9.5亿美元;发达欧洲市打破连续八周净流入,本周流出49.7亿美元,上周为流入12.8亿美元。

(三)其他大类资产

本周黄金获得资金流入,加密货币板块资金流出。截至本周三(4月3日—4月9日),黄金的周度资金净流入为16.4亿美元,相比上周流入30.5亿美元有所减小;从滚动四周维度来看,近期黄金资金流入出现明显的斜率抬升,目前尚未出现趋势性扭转拐点。加密货币资产的周度资金净流出为4.2亿美元,相比上周流出2.0亿美元有所扩大。

三、风险提示

各方关税谈判仍有较大不确定性,其他经济体对中国贸易政策可能发生变化;美国及其他海外经济体需求进一步恶化;国内经济增长及稳增长政策不及预期;创新药公司研发投入及有财务表现不及预期等。

责任编辑:王若云