近期全球货币体系在加速重构,黄金价格继续创新高,美债利率大幅上行,美元指数明显贬值,日元、欧元、英镑等货币大幅升值。如何理解这些现象?

这不是美元的流动性危机。在2008年、2020年也曾经出现过美元流动性危机,但在流动性危机的情况下,机构为了获取美元流动性,会抛售包含美债、黄金、股票等在内的一切资产,表现为黄金、美债都会大跌,美元指数大幅走高,而这一次显然不是这样的。

这是美元的信用危机。在美国经济前景悲观的情况下,美元利率不但没有下行、反而大幅上行,而美元汇率反而还贬值,美元的对手——黄金、其它国际货币的价格大幅上涨,这应该是美元的信用风险上升导致的,即全球对美元的信任程度下降,开始寻找别的替代的国际货币。

往前看,美元的信用会继续下降吗?特朗普政府的政策仍然具有很大的不确定性,哪些政策可能会进一步破坏美元的信用?美元信用的变化,对全球汇率、利率、黄金、股票等诸多大类资产都会产生重要的影响,这些问题是我们必须要关注的。本篇专题是我们《全球货币变局》系列专题的第五篇,沿着前面的几篇专题的思路,我们试图探讨这些问题。

风险提示:全球地缘风险;全球经济变化;美国政策的不确定风险

美元是全球化的受益者

美元和美国国债都属于美国政府的债务,背后都是靠美国政府的信用做背书,美元能够成为国际货币是基于其他经济体对美国政府的信任。我们在《全球货币变局》系列专题一中就介绍过货币的本质,美元纸币的本质就是一张纸,其它经济体之所以接受美国人拿着一张纸来买自己的商品,其实是基于对美国政府的信任,相信美国政府可以保证美元纸币的购买能力。

在这个过程中,美国人拿着一张纸换走了别的经济体的劳动成果,美元纸币就相当于美国政府发行的债券。所以从这个角度来看,美元和美国国债都是属于美国政府的债务,而债务是建立在信任或信用的基础上的。在过去几十年,美元之所以能成为国际货币,是基于其他经济体对美国政府的信任,尤其是相信美国政府能够保证美国经济长期稳定的能力,因为如果经济不稳定,美国政府也会超发美元来稳经济,美元汇率就会贬值。

在各国之间信任度偏低的时代,大家很难接受别的国家印刷的纸币来购买自己的商品。例如在二战之前的人类历史上,各国之间没有那么强的信任的情况下,国际贸易的支付结算、官方储备配置更多依赖的是贵金属。虽然在美元之前也有英镑、荷兰盾、西班牙的银元,但这些所谓的国际货币,其实国际化程度并没有那么高。

例如英镑的使用主要在英国及其殖民地使用,因为英国的殖民地比较多,而且英国和殖民者之间的经济、贸易往来很多,所以看起来英镑的国际化程度就比较高。而事实上,除了殖民地以外,国家之间的贸易支付结算、官方储备配置还是依赖贵金属。为什么要依赖贵金属呢?因为贵金属的币值稳定靠的是大自然来保证的,相当于由大自然在做信用背书,属于人类共同认可的货币。而在信任程度没有那么强的情况下,一个国家是不会接受其他国家印刷的纸币来换取自己的劳动成果的。

在二战结束之后,随着整个世界的秩序达到一个稳定的状态,各国之间慢慢建立起了互信,才逐步建立了美元主导的国际货币体系,美元逐渐成为了贸易支付结算、官方储备配置中主导的国际货币。

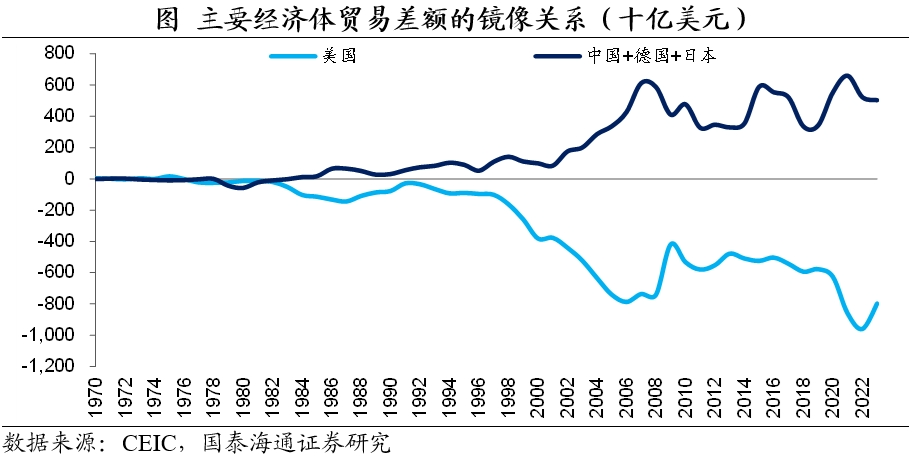

而如果美元是国际货币,美国就需要有贸易赤字。这是因为美元是国际货币,其他经济体对美元有需求,所以美国作为一个整体就成了全球的央行。一个央行怎么来发行货币呢?就是通过购买商品、购买资产的方式来发行货币。

所以一定程度上来说,只要美元还是国际货币,美国必然是要有贸易赤字的。因为如果没有贸易赤字,美元就不能发行到海外,其他经济体作为一个整体就获取不到美元。而换一个角度来说,如果美元不是国际货币的话,美国也很难有持续的贸易赤字。因为贸易赤字就意味着举借外债,如果持续举借外债,同时自己的货币又没有偿付外债的能力,最终会带来汇率大幅贬值、通胀高企、利率大幅上行的局面,就像上个世纪80年的拉美债务危机就是这种情况。

所以,某种程度上来说,过去几十年的全球货币体系和全球贸易体系就是一种镜像关系,是一枚硬币的两面。从贸易的角度来说,美国是贸易逆差,其他经济体是贸易顺差;从货币的角度来说,美国在发行美元,其他经济体在获取美元;从债务的角度来说,美国在借钱,其他经济体在存钱。

所以,虽然特朗普宣称美国在过去几十年的全球化的体系中制造业受到了冲击,但从货币的角度来说,实际上美国的货币又是最大的受益者。因为全球很多经济体都希望自己印刷了货币去购买别的经济体的商品,去偿还外债,但很少有货币享有这样的地位。

黄金上涨=美元信用下降

然而最近几年,美国政府的一些做法,实际上就是在破坏美元的信用。美国在逐步利用美元的国际货币地位,对一些经济体进行制裁,例如限制朝鲜、伊朗、俄罗斯等经济体使用美元支付结算,2022年冻结俄罗斯的外汇储备。这些行为实际上就是在破坏美元的信用,破坏大家对美元的信任。因为其他经济体持有美元或者美国金融资产,本质上就是在借钱给美国,属于债权和债务的关系,美国政府的这些制裁做法,就相当于美元这种“债券”发生了违约。这就等同于一个发过债的企业,因为和投资人关系不好,借的钱就不还了。而如果出现了这样的违约事件,其他的经济体就需要考虑,未来和美国的关系能否保持稳定,未来还是否要借钱给美国。预计未来和美国关系不稳定的经济体,就需要不断减少美元货币和美元资产的持有和使用,美元的需求也会因为信用下降而降低。

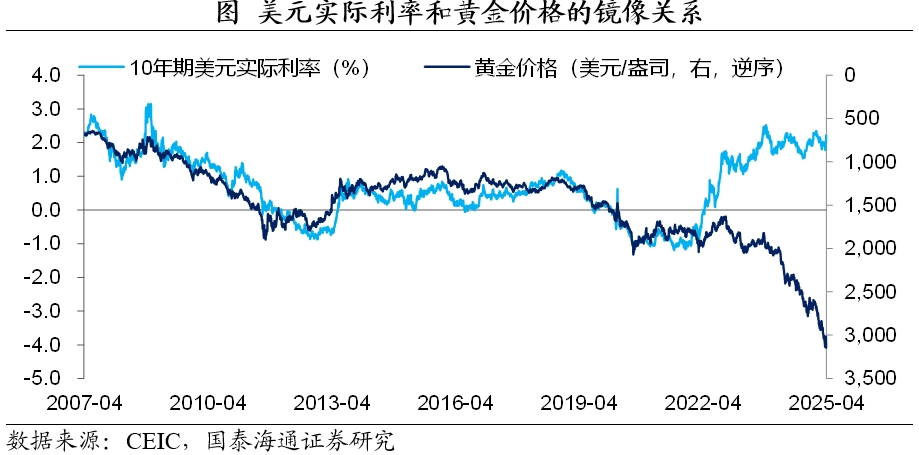

黄金价格上涨,本质上就是在证明:美元信用在下降。我们在《全球货币变局》系列专题三中就介绍过黄金的新定价模型。黄金是不生息的资产,实际利率为零,所以之前美元实际利率提高时,大家持有美元资产的意愿就会上升,黄金价格就会承压。而美元实际利率下降时,投资者持有美元资产的意愿就会下降,黄金价格就会上涨。美元实际利率和黄金之间,也是一种明显的镜像关系。而2022年以来,美国的经济增速没有特别明显的抬升,而美元的实际利率却回升到了2009年以来的最高位。在美元实际利率这么高的情况下,大家仍是愿意持有一个实际利率为零的黄金资产,这本身就说明了美元的信用在下降。这就相当于已经出现过违约事件的企业,如果要再借钱,就需要支付更高的利率,相当于信用利差在明显走阔。

过去的全球贸易和货币循环是,美国借钱,其他的储蓄国存钱。但现在面临的问题是,美国仍在借钱,全球一部分国家已经不太愿意往美国存钱了,这个就是美元最大的问题。

美元信用:短期不确定性仍高

美元国际信用的趋势其实取决于全球贸易体系和货币体系的演绎。我们在《全球货币变局》系列专题四中,也有探讨过全球贸易体系、货币体系的中长期趋势做过一些探讨。过去几十年全球贸易和货币达到了深度绑定的状态,如果短期解绑太快,其实对全球各国经济都会冲击很大。所以中长期来看,全球贸易和货币趋势的确定性又会高很多。

从贸易角度来说,虽然短期有很高的不确定性,但中长期来看,中国制造的竞争力仍然很强,绝大部分的制造业很难回流美国,其他第三方经济体也很难特别快速的承接制造业的生产。如果美国脱钩太快,其内部的压力和阻力也会不断增大,最终还是要顺应经济发展的规律。而国际关系的变化是必须要考虑的另一个维度,中美的直接经济链接或缓慢下降,间接链接或缓慢上升。中国企业的“出海”和全球化布局仍是一个中长期的趋势。

从货币角度来说,选择什么货币进行国际贸易支付结算和官方储备配置,每个经济体都需要在币值稳定性的经济因素、和国际关系稳定性的安全因素之间进行权衡。从美元的角度看,特朗普政府的非常规操作越多,其实面临的压力和阻力也会越大,势必未来也会出现阶段性的纠偏,四年以后,美国新一届政府的很多做法可能又会和特朗普时期不一样。长期来看,纠偏能力也是币值稳定的重要基础。但是全球各个经济体需要评估和美国的关系稳定性,去做出自己的国际货币选择。长期来看,全球货币体系会缓慢的走向分化,美元的信用可能会缓慢下降。

但短期来看,美元信用面临的不确定性仍然很高。2022年西方冻结俄罗斯的外汇储备后,美元的信用已经发生了动摇。特朗普政府的政策具有较大的不确定性,其政策并非有意去破坏美元信用、降低美元的国际地位,但我们不能完全假定其能够完全理性的去推进一些政策,而一旦操作不当,可能会对美元信用构成较大的影响。事实上,信任一旦被损坏,即使后面特朗普政府撤回这些政策,要想重塑信任就很困难了。

到底哪些做法可能会进一步损伤到美元信用?我们可以大致分为两类。

一类是破坏全球贸易的政策手段。我们前面已经介绍过,全球贸易体系和货币体系是一种镜像关系,破坏全球化的贸易的同时,其实就是在破坏全球化的货币。试想一下,如果全球各国之间没有了贸易,那么全球也不需要美元来国际贸易支付结算了。例如特朗普政府对全球挑起关税战,如果全球贸易量大幅下滑,美元的需求也会大幅下滑。

另一类做法是破坏全球金融体系的政策手段。例如美国利用美元在全球金融体系中的地位,进一步限制更多国家使用SWIFT系统进行美元支付结算,或者冻结甚至没收更多经济体的外汇储备等等。目前特朗普政府的制裁手段还主要在贸易和关税领域,而如果采用金融手段对其他经济体施压,对美元信用的冲击可能更加直接。

整体来说,全球化的过程中,美元是很大的受益者。而在美国推进去全球化的过程中,之前的受益者——美元也会受损。我们在《全球货币变局》系列专题四中就指出,要顺差还是要美元,其实对于特朗普政府是一个两难的选择。

如果特朗普政府的政策操作不当,会进一步破坏美元的信用,可能让本来是中长期缓慢发生或不发生的趋势,在短期内快速发酵,美元信用在短期内有加速下降的风险。如果短期内全球货币体系加速重塑,全球大类资产的定价也会波动较大。资产价格的定价方向可以参考80年代的拉美债务危机,虽然大类资产的重塑幅度可能不会那么极端,但方向是类似的,如果一种货币的信用下降,往往会出现汇率贬值、通胀攀升、名义利率和实际利率上行的情况。近期的美元指数大跌,黄金大涨,美元实际利率、名义利率大幅上行,或许已经在反映美元信用的变化。如果美元信用持续恶化,美债可能就真的成为一个问题了。

所以接下来,我们确实需要密切关注特朗普政府的政策言行,短期美元信用的变化仍然有较大的不确定性。全球贸易和货币体系的一个重要基础是信任,而一旦失去信任,往往都需要漫长的历史周期也未必能修复。