4月12日,崔东树发布2025年3月汽车细分市场走势和厂家竞争表现分析。3月全国汽车市场走势分化,呈现乘强商弱的走势。2025年1月底新一轮补贴政策落实,狭义乘用车2-3月零售最终高于此前预期。两新政策发布前,市场热度较低,1月消费者多处于一种观望与等待的状态,2-3月市场热度快速增长,消费类乘用车产品在春节前的消费保持较好态势,而商用车市场出现结构性增长特征。去年的商用车渠道库存偏高,今年3月的商用车走势分化,轻卡、微客和大中客的新能源类别增长较强。

1、2025年汽车乘商走势分化

近几年乘商分化特征明显,随着房地产回归合理的低位,商用车走弱,乘用车消费改善。2025年市场受政策因素推动,3月乘用车增速相对较好,商用车一般,春节后市场才恢复,由于需求不旺,3月走势相对偏弱。

2、2025年汽车市场开门红

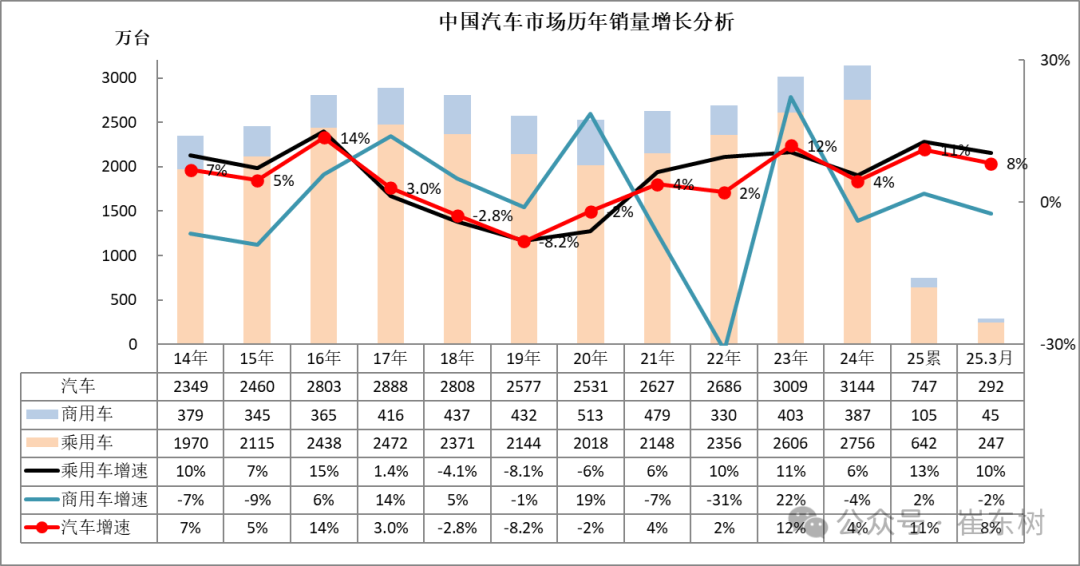

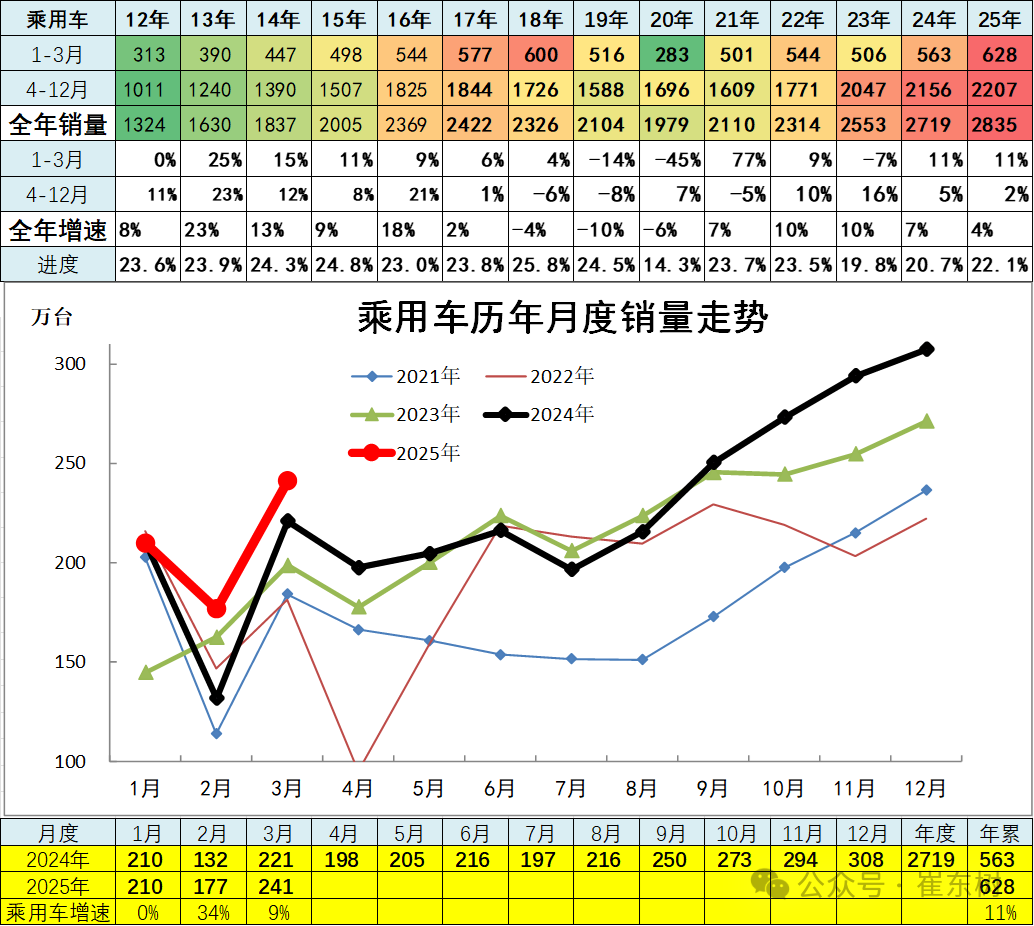

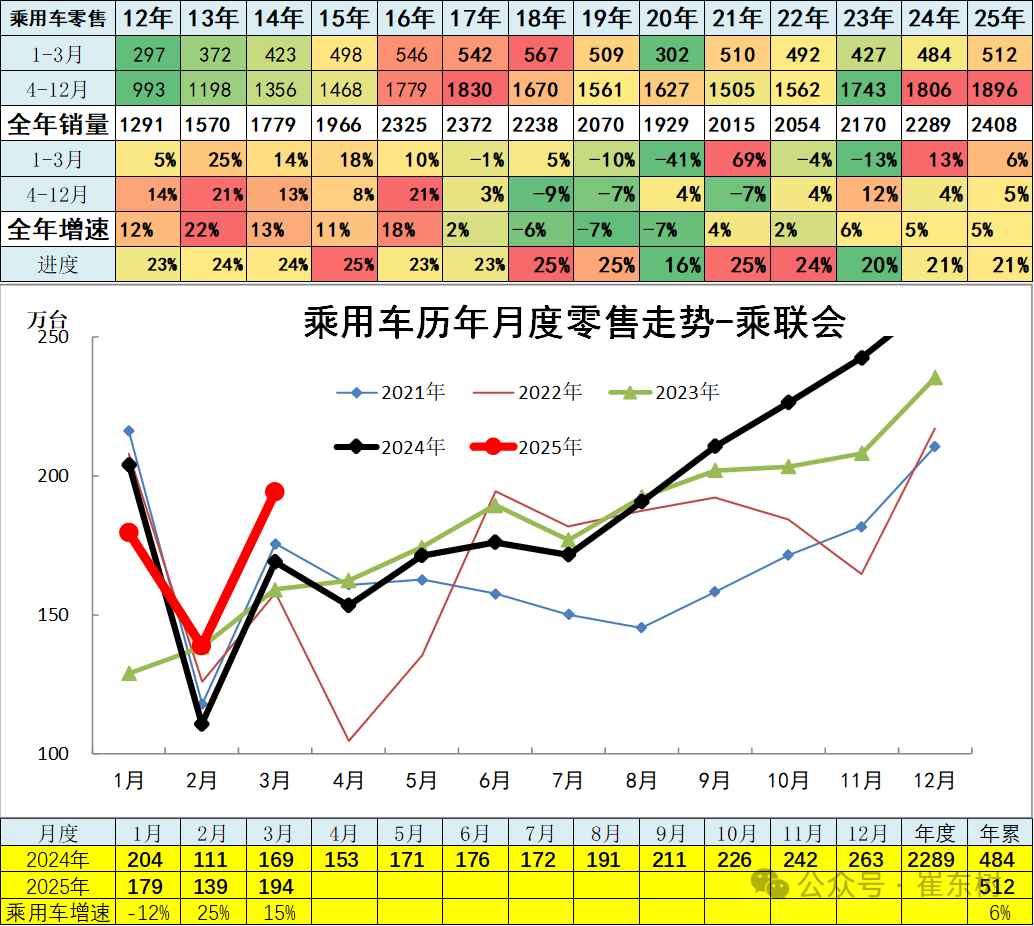

2025年3月累计汽车总计销量741.8万台,累计增速10%;3月份汽车总计销量289.6万台,同比增长7%,环比上月增长37%。今年3月乘用车销量走势较强,3月回升较大的走势,政策补贴驱动增长了消费信心。

2019年累汽车总计销量2576.87万台,累计降8.1%;2020年累汽车总计销量2531万台,累计降1.9%;2021年累汽车总计销量2627万台,累计增速3.8%,终于实现正增长,高于2019年表现;2022年累汽车总计销量2675.57万台,累计增速1.9%;2023年累汽车总计销量3009万台,累计增速12.4%,2023年汽车市场持续低开高走,年末透支明显;2024年累计汽车总计销量3143.6万台,累计增速4.5%。

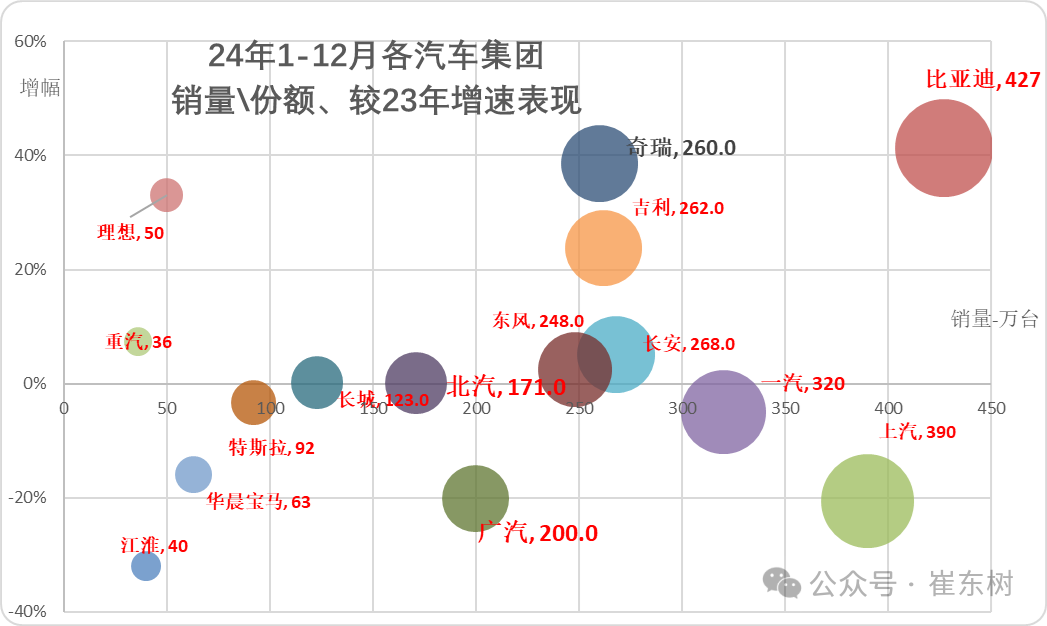

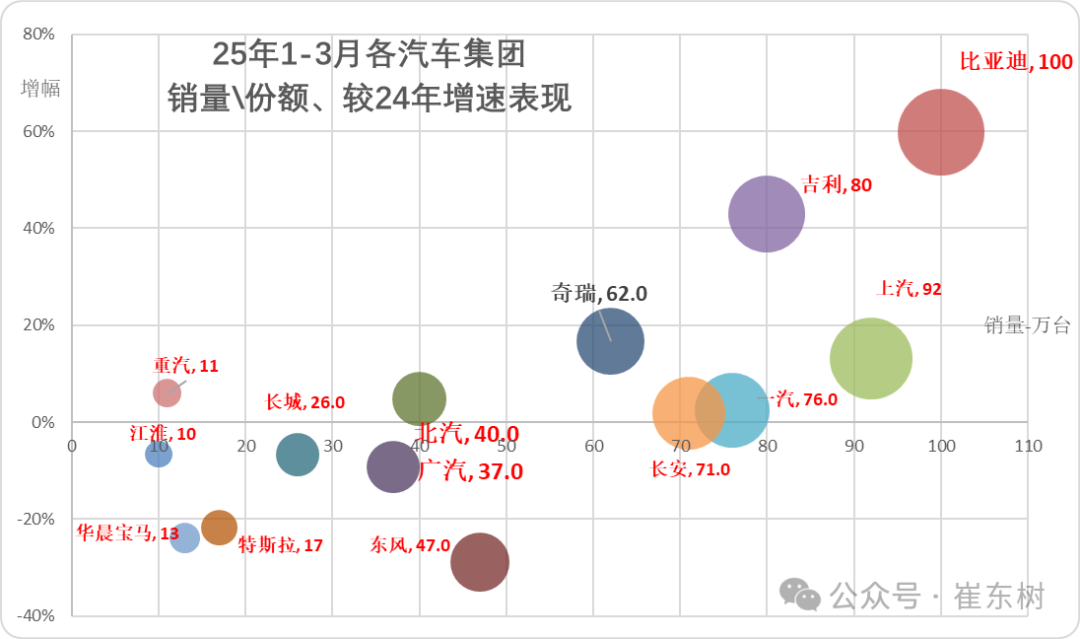

3、主力车企集团的表现分化剧烈

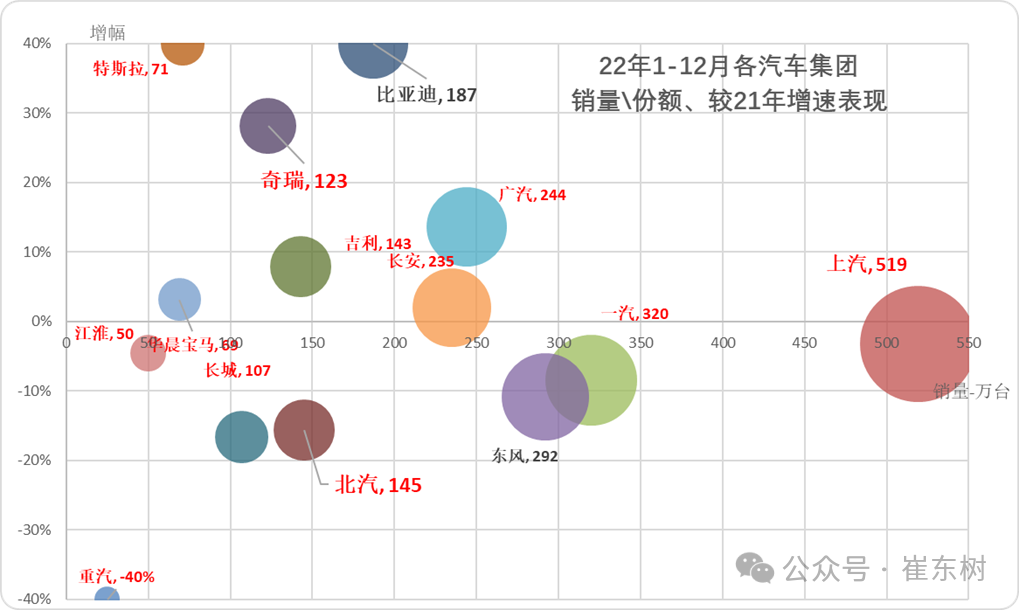

对比上面2021年图表,2022年的部分车企强势表现,行业增速分化严重。2022年年初的疫情导致传统车企压力较大,尤其新能源冲击叠加疫情影响,国有大集团表现分化,广汽和奇瑞表现优秀,其中奇瑞的商用车和乘用车版块表现均很好。北方的一汽、长城、北汽等各家表现都有压力。

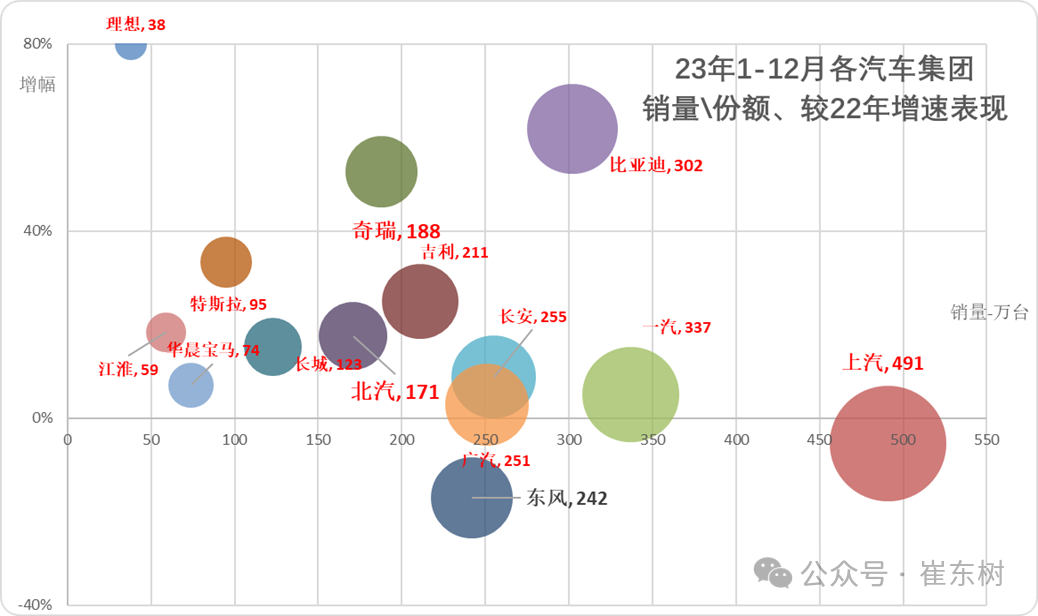

2023年初新能源推动车市走势分化。央企三强总体分化,部分国企掉队。比亚迪等新能源企业的表现很好;奇瑞、特斯拉今年的表现相对较强。二线车企表现分化,因为新旧动能转换和新能源车持续亏损压力,自主品牌中小企业分化严重低迷。

2024年的汽车集团的阵容格局全面变化,比亚迪新品降价增量,由于乘用车销售需求火爆和海外贡献,因此奇瑞、吉利和东风表现的很好,上汽仍处于剧烈下滑中。新能源车的比亚迪和特斯拉增速分化。

汽车市场的厂家格局巨变,行业呈现增速剧烈的分化,2025年开始的民营企业替代国企成为行业主力,吉利、比亚迪、奇瑞增速保持较高水平,这种现象目前有可持续的趋势。

3月车市相对分化,部分车企年初开门红调整为3月的季度末冲刺。3月车市新能源消费较强,报废更新政策导致市场结构性增长,各家走势分化。3月比亚迪、上汽、东风等主力厂家环比上月出现较大增长,长安、特斯拉等环比2月走势相对较稳。

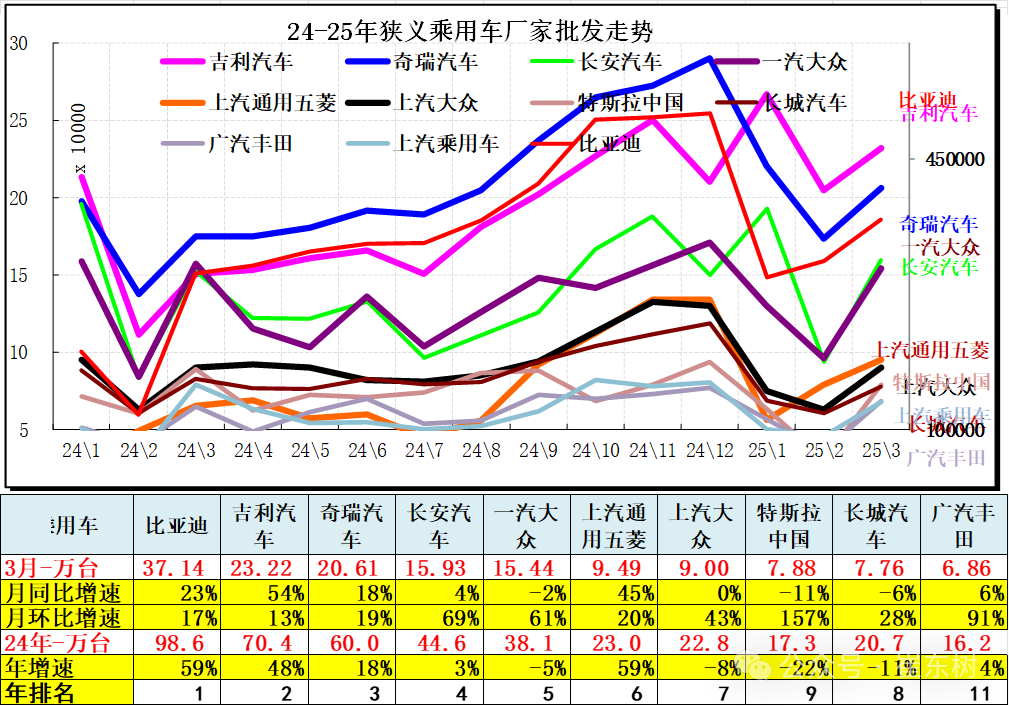

4、狭义乘用车企业产销走势

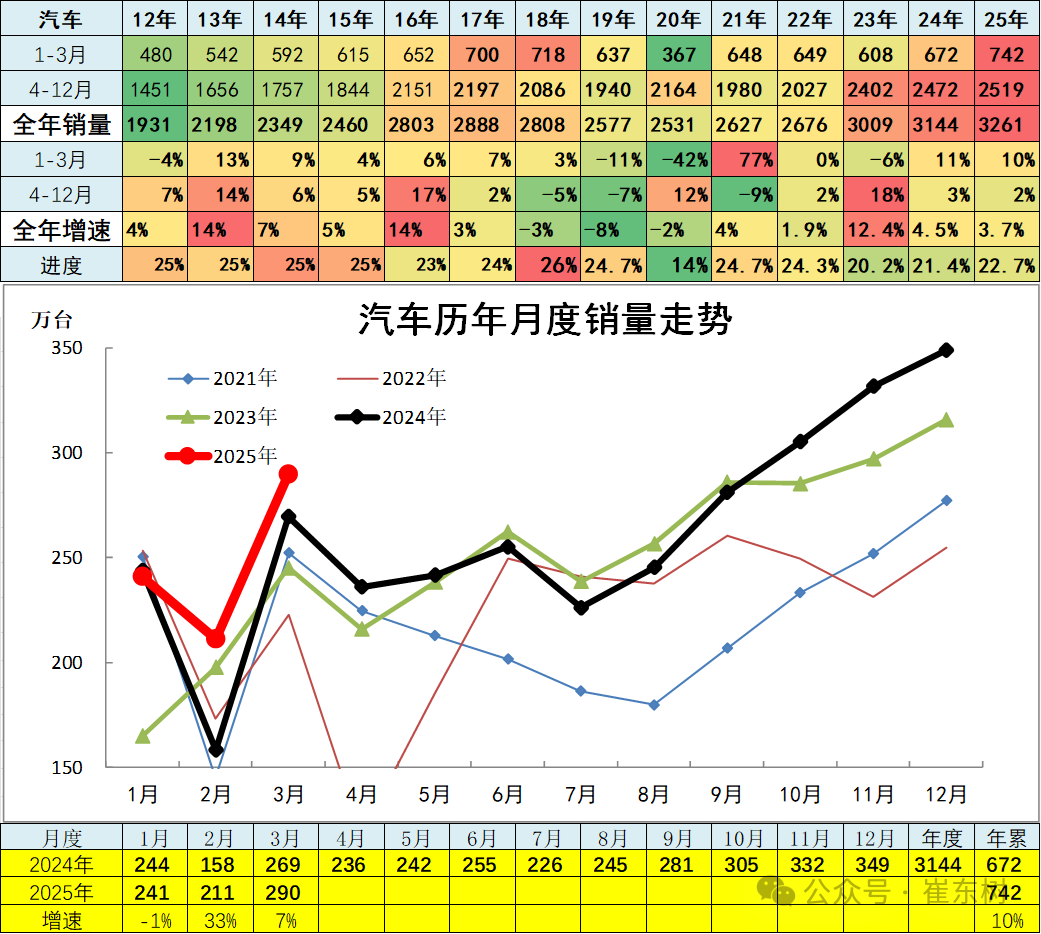

2025年3月累计狭乘合计销量627.6万台,累计增速11%;3月份狭乘合计销量241.2万台,同比增长9%,环比上月增长36.5%。近几年新能源车技术创新、新品竞争力不断增长,燃油车新品推出乏力。2025年春节后的新能源车快速增长,2月带来45万台增量,3月增量20万台,新能源车带来车市的较强发展。

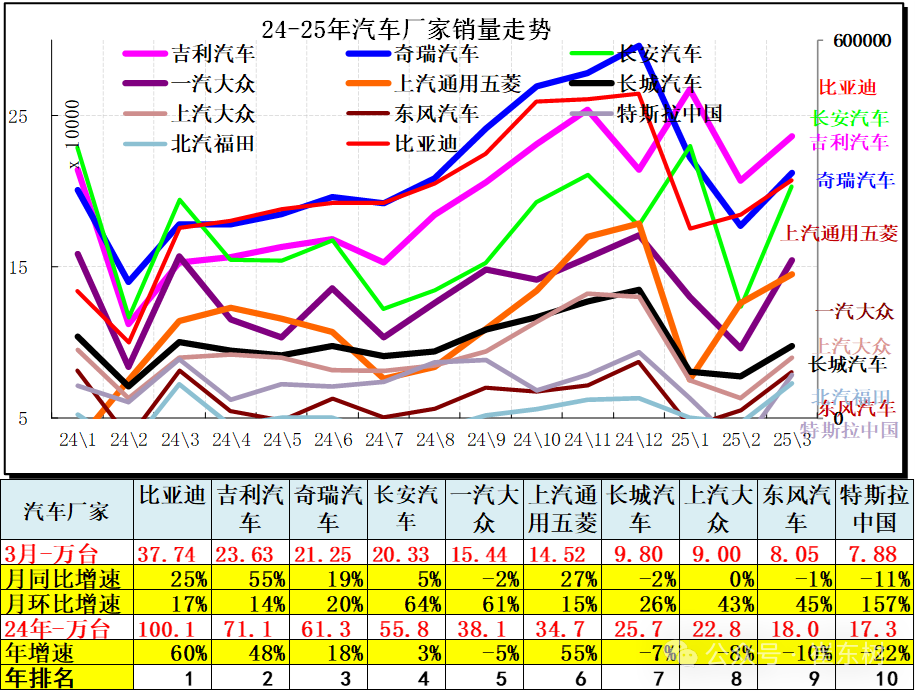

3月主力车企总体走强,自主超强,合资车企3月改善缓慢。比亚迪领军,吉利汽车跃升第2名,奇瑞3月保持第3。合资的一汽大众和上汽大众表现较强。

乘用车主力厂家阵营迅速分化,新能源车为主的厂家表现较强,自主表现分化尤为明显。

2023年全年厂家狭乘零售累计2170万台,累计增速6%;2024年的狭乘销量合计2289万台,同比增长5%;2025年3月批发狭乘合计零售销量194万台,同比增15%。

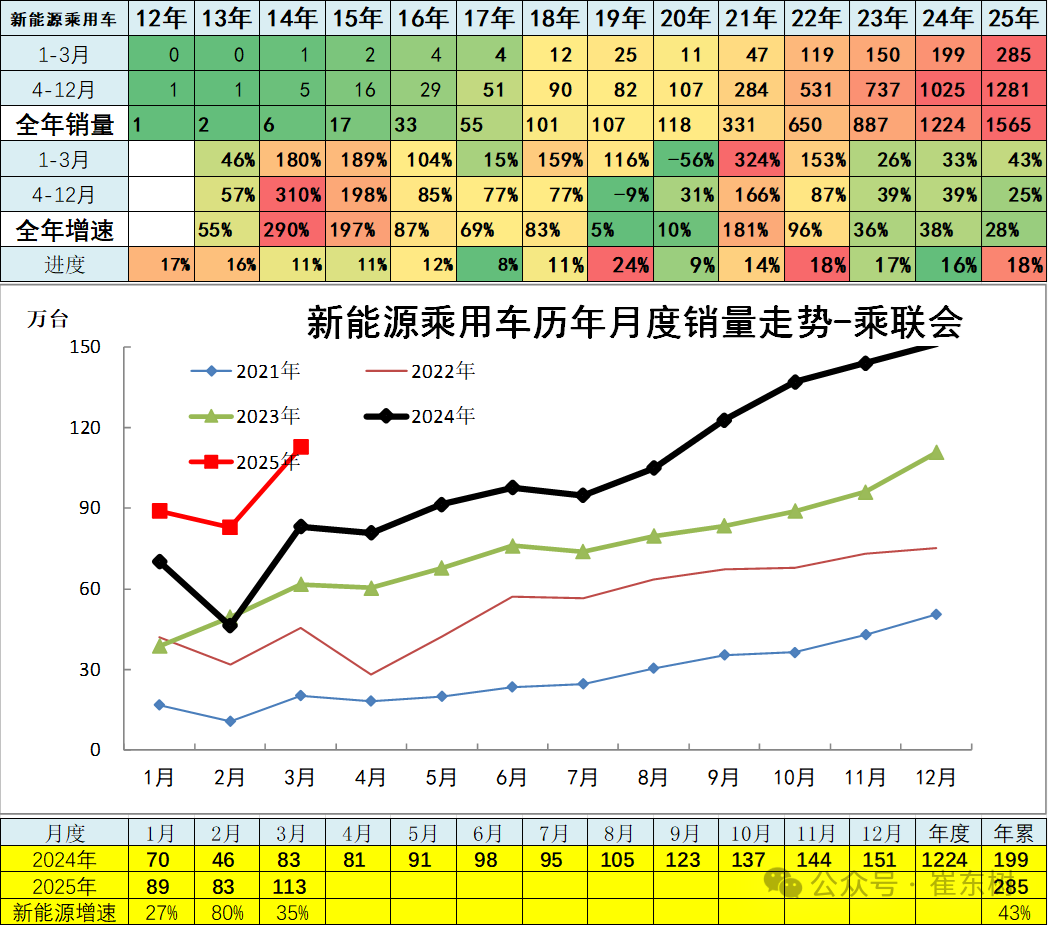

5、新能源乘用车企业产销走势

新能源乘用车2024年销量1224万台增长38%的走势较好,报废更新补贴、厂家降价、新车等带来较好增长。

2025年1-3月新能源乘用车批发狭乘合计零售销量285万台,同比增43%。

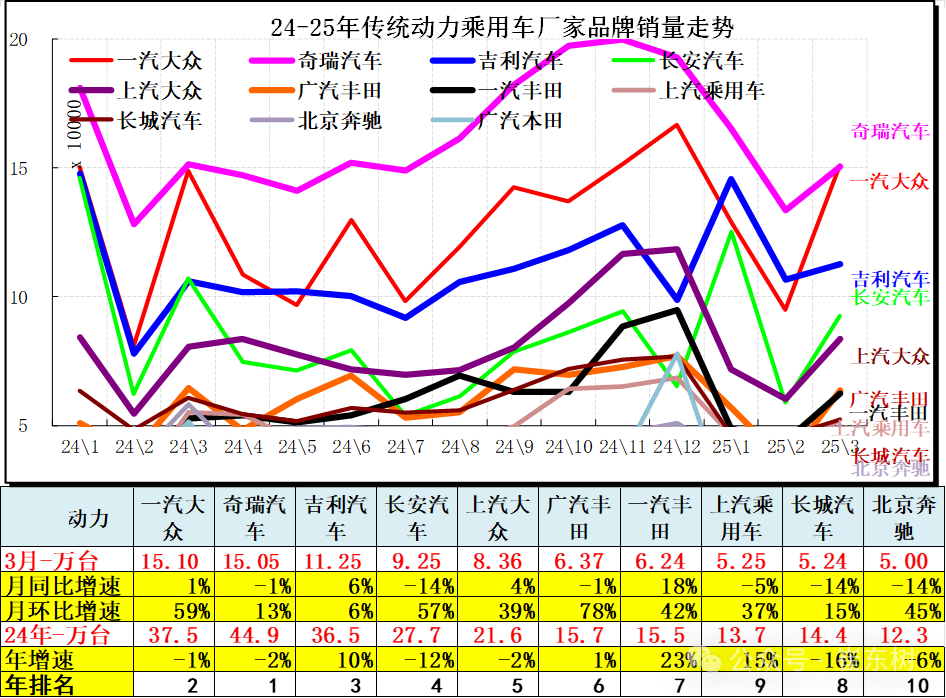

6、传统动力乘用车企业产销走势

2023年传统燃油狭义乘用车销量1666万台,较2022年同期基本持平;2024年传统狭义乘用车销量1495万台,较去年同期同比下降10%;2025年1-3月销量343万台,同比下降6%,3月下降7%。

前期常规乘用车的持续下行带来较大的市场压力。近期传统车的走势相对回暖,但新能源的价格冲击将持续体现,希望传统车也能稳定并恢复增长。

常规动力乘用车合资车企为主的局面逐步改变,奇瑞、吉利和合资三强的市场仍是较强。一汽大众在合资绝对领军,而自主品牌相对合资的燃油车优势不明显,合资车企的燃油车技术底蕴仍是超强的。

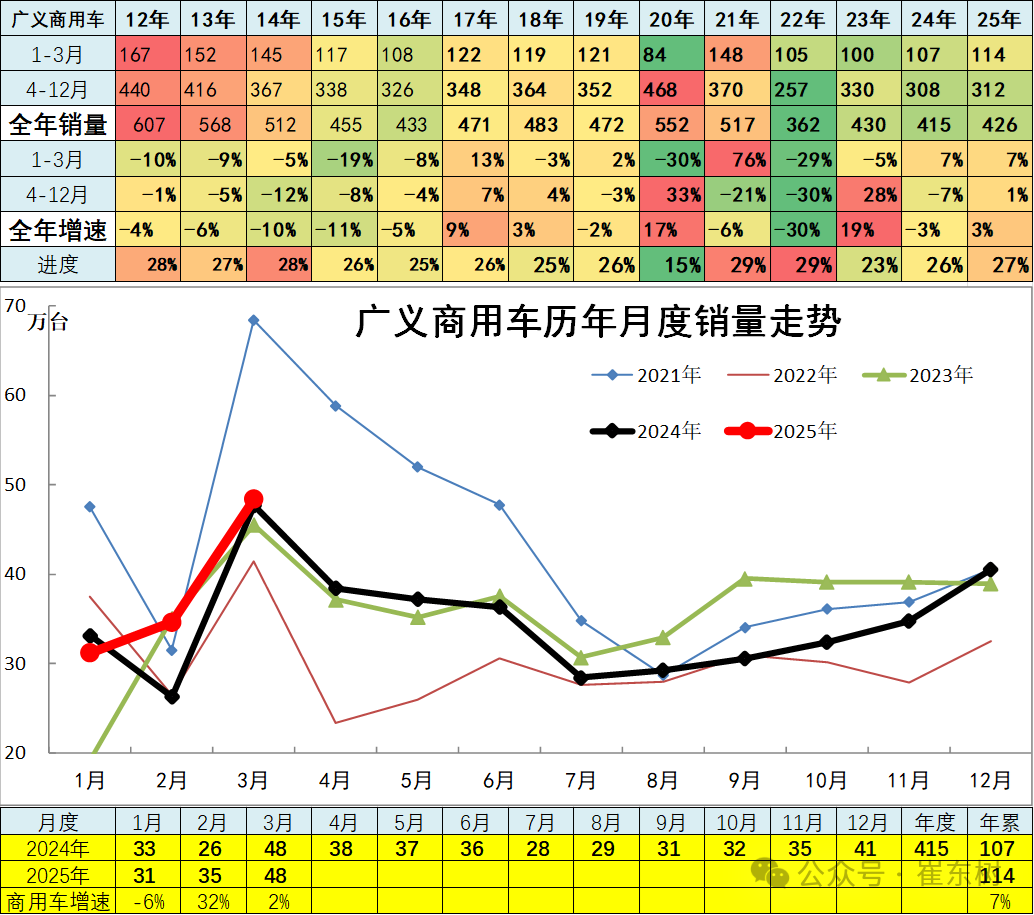

7、商用车企业产销分类走势

商用车市场总体走势较低,2022年同比下降30%,呈现历年少有的超低增速特征。

2023年全年累计厂家销量广义商用车销量429.77万台,累计增速18.6%;2024年累计广义商用车销量414.8万台,累计下降3%;2025年3月累计广义商用车销量114.2万台,累计增速6.6%;3月份广义商用车销量48.4万台,同比增长1.6%,环比上月增长39.8%。2025年开局主要是2月市场恢复较强。

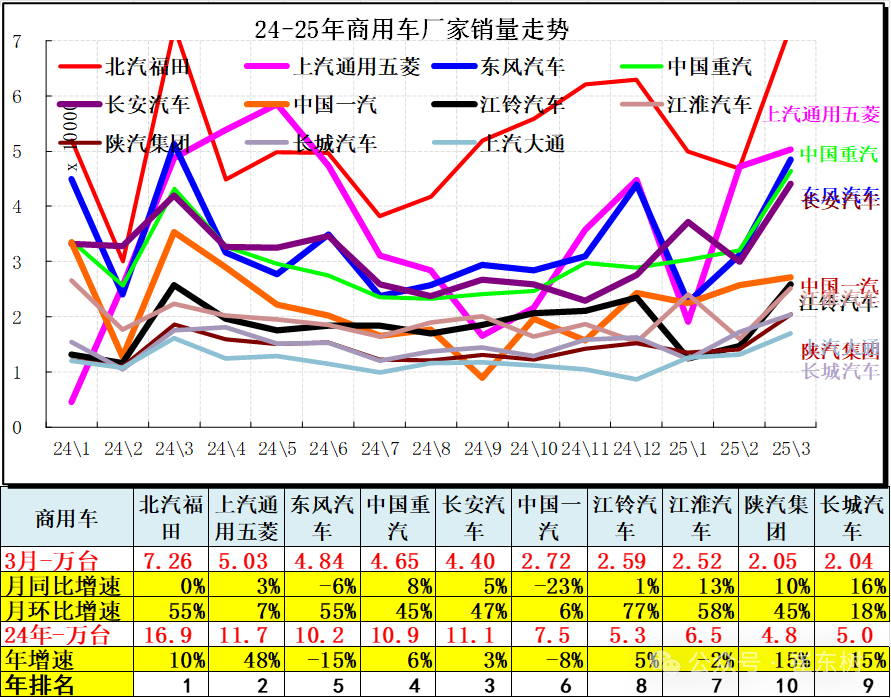

商用车市场主力厂家是北汽福田、长安汽车、中国重汽、上汽通用五菱、东风汽车等,其中长安和长城汽车同比表现相对较强。重卡中的陕西汽车和中国重汽表现都很好,部分二线企业走势较强。

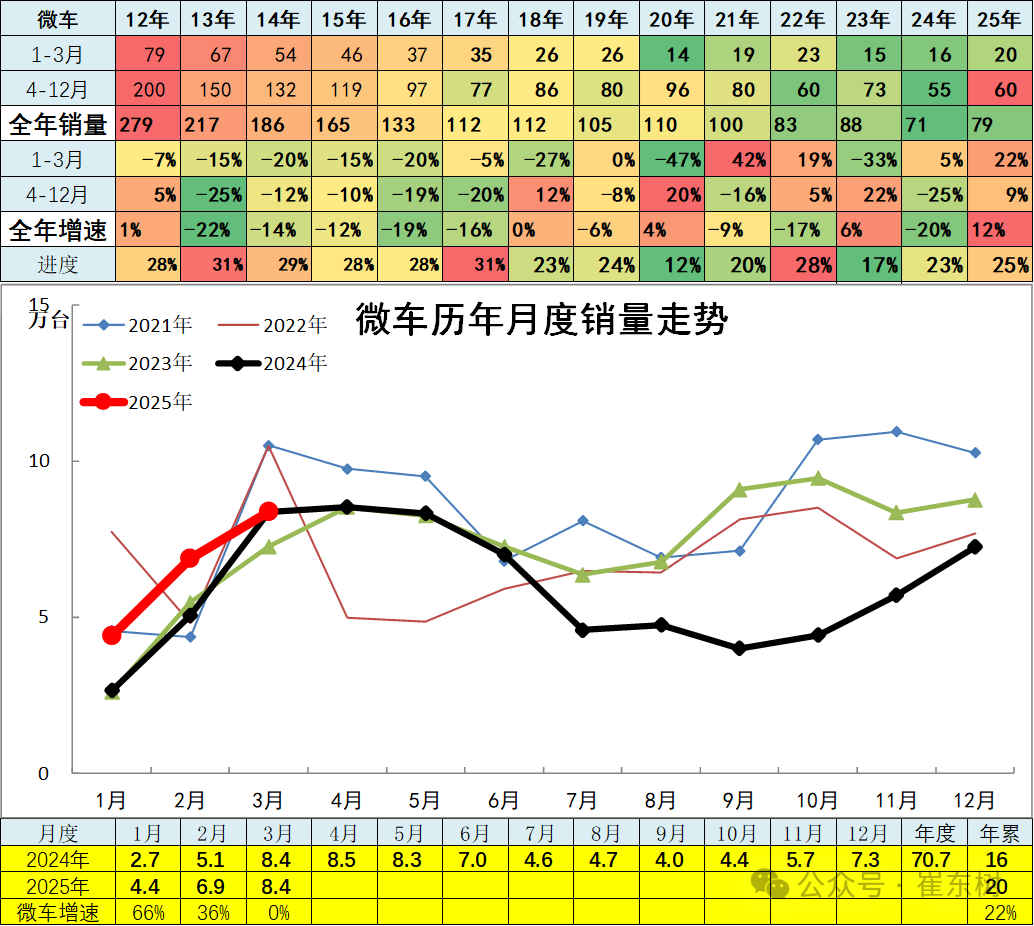

8、微车企业产销分类走势

2023年全年累计厂家销量微车合计销量88.24万台,累计增速6.3%;2024年累计微车合计销量70.7万台,累计下降19.8%;2025年3月累计微车合计销量19.7万台,累计增速22.2%;3月份微车合计销量8.4万台,同比下降0.1%,环比上月增长21.6%。

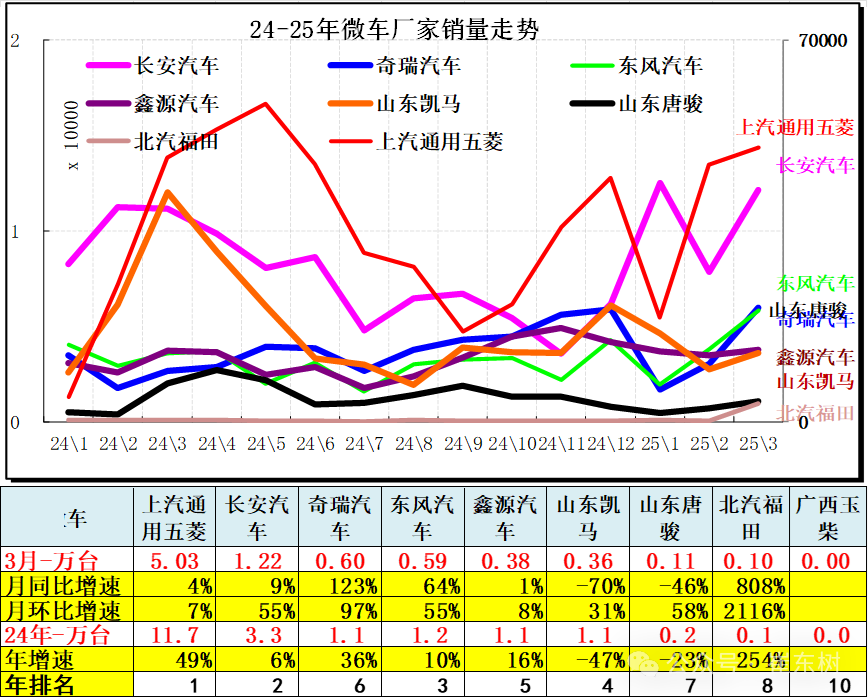

2024年上半年五菱走势相对很强,随后2024年下半年调整。2025年3月大部分头部厂家销量增长。2025年五菱和东风的商用车走势较好,而新能源的微客类恢复增长,1季度的奇瑞和东风的微客类车型较强。

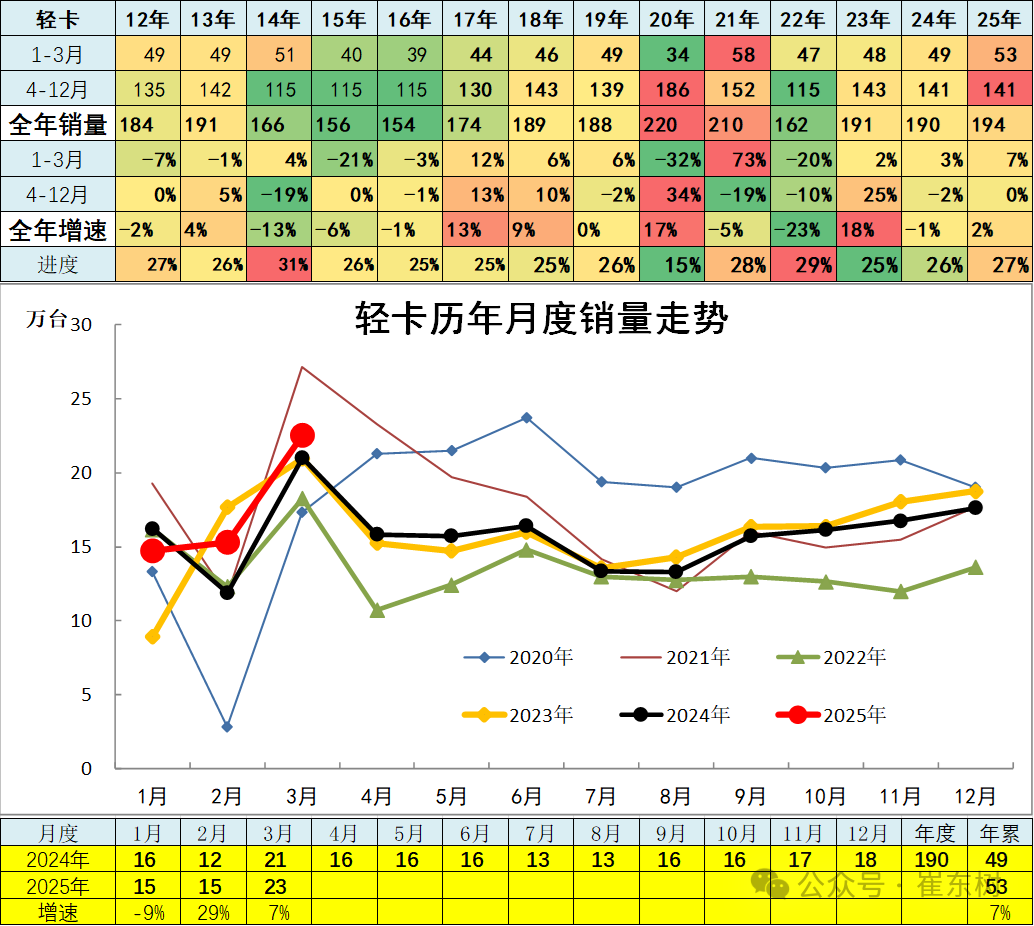

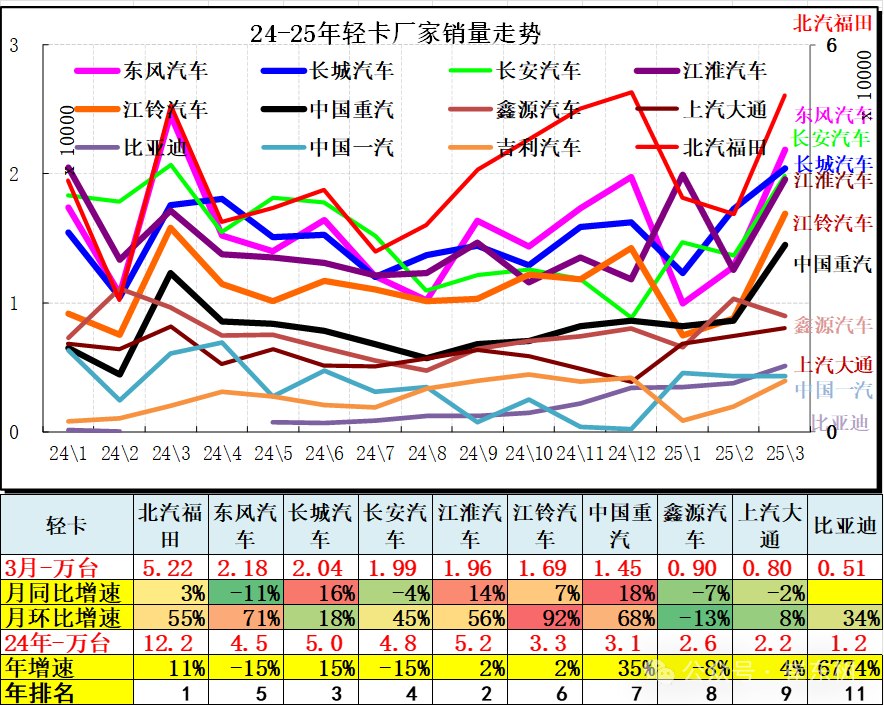

9、轻型卡车企业产销分类走势

2023年全年累计厂家销量卡车合计销量292.73万台,累计增速22.8%;2024年累计轻卡销量189.9万台,累计下降0.5%;2025年3月累计轻卡销量52.6万台,累计增速7%;3月份轻卡销量22.5万台,同比增长7.4%,环比上月增长47.2%。

前期卡车高增长主要是国三柴油车淘汰的影响,各地采取强力措施淘汰国三,带来巨大换购增量。2024年的以旧换新不如新能源拉动大,2025年轻卡新能源车市增长仍有潜力。

2025年的轻卡主力厂家分化较明显,重汽汽车等同比去年3月暴增,东风的3月环比回落。

长安汽车和鑫源汽车已经从微卡强势企业升级成为轻卡阵营强势企业。

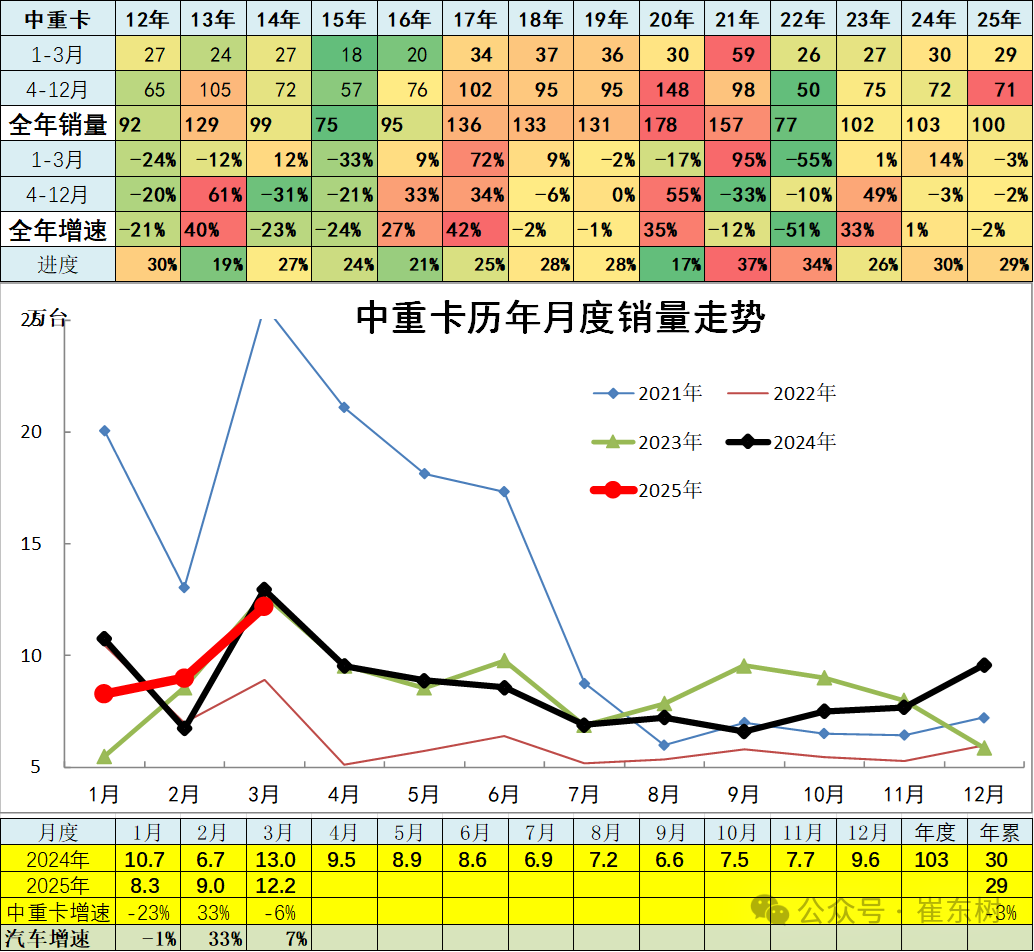

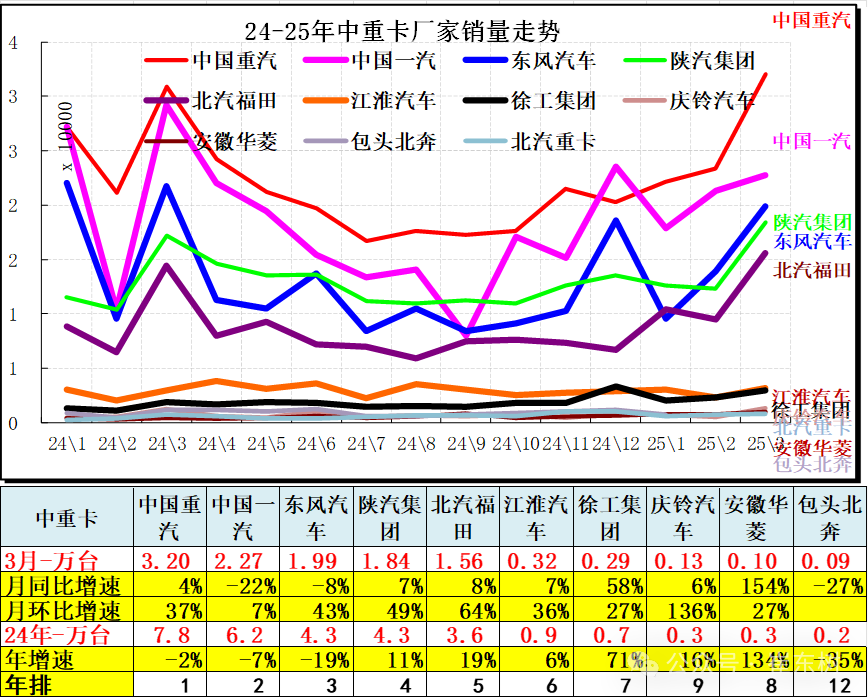

10、中重型卡车企业产销分类走势

2024年累计中重卡销量102.9万台,累计增速1.1%;2025年3月累计中重卡销量29.4万台,累计下降3.3%;3月份中重卡销量12.2万台,同比下降6.1%,环比上月增长35.5%。前期重卡高增长主要是电商物流拉动公路运输的需求增长,加之金融贷款的增长过快。近期主要靠纯电动重卡的销量拉动。

2024年的主力走势分化,重汽和陕汽出口俄罗斯重卡较强,一汽重卡和东风重卡处于春节前调整期。今年二线重卡的开局较强,龙头重卡的一汽和东风仍需进一步强化产品竞争和市场开拓,二线重卡依托电动化的表现走强。

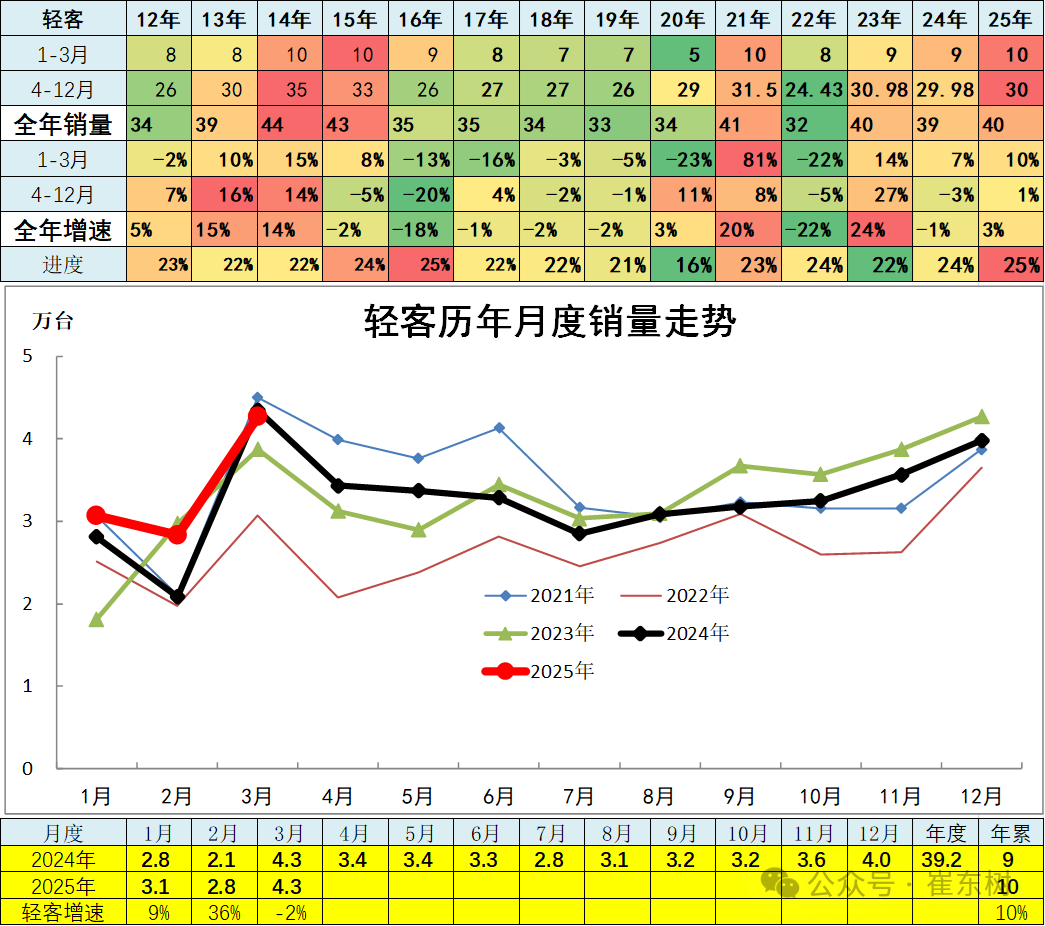

11、轻型客车企业销售走势

2025年3月累计轻客销量10.2万台,累计增速10.1%;3月份轻客销量4.3万台,同比下降1.6%,环比上月增长50.9%。

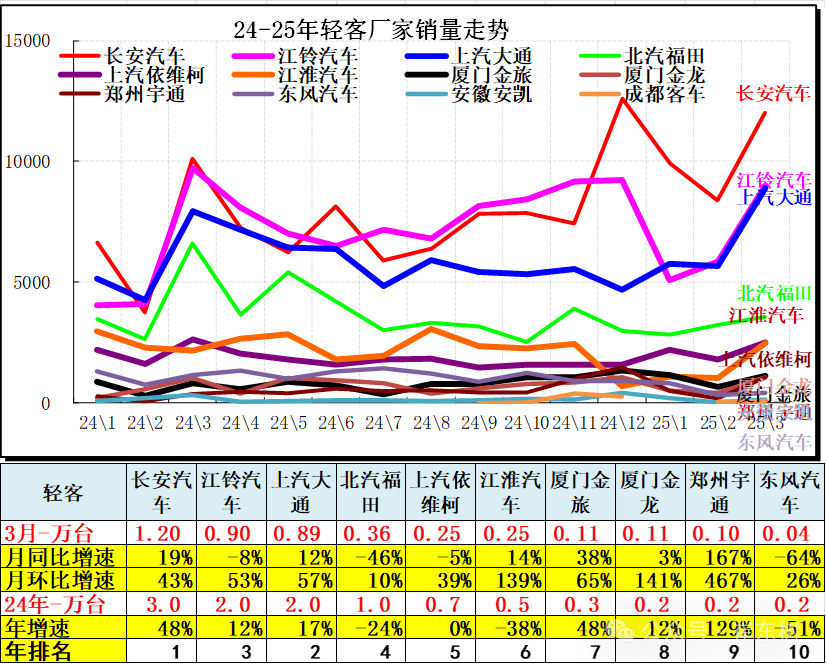

3月的长安轻客领军,长安持续保持强势,其它轻客企业环比表现也相对较好。近期的轻客市场持续变化,二线厂家崛起。

近两年长安走势超强,其次是上汽大通和江铃的走势较强,上汽大通的出口表现很强。

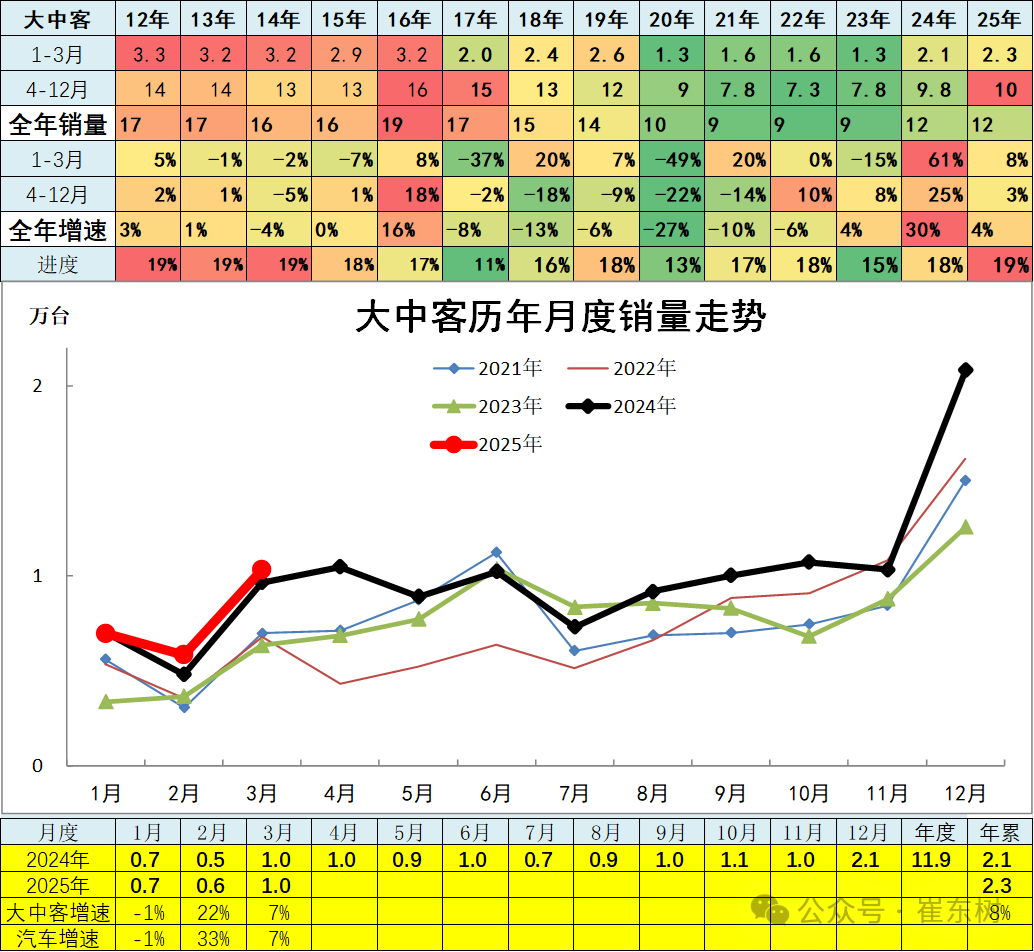

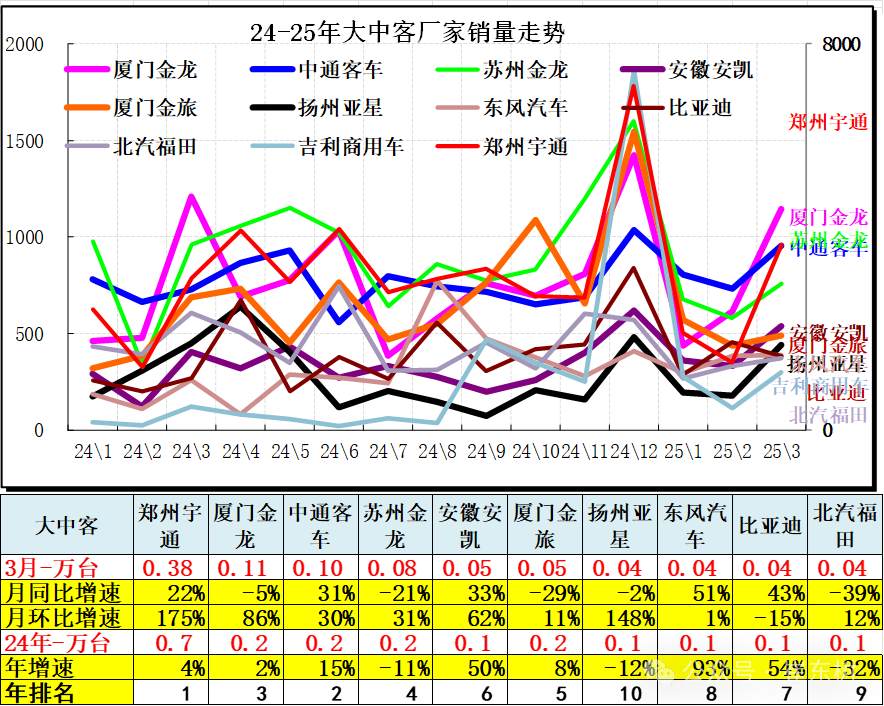

12、大中型客车企业销售走势

2024年累计大中客销量11.9万台,累计增速30.1%;2025年3月累计大中客销量2.3万台,累计增速7.6%;3月份大中客销量1万台,同比增长6.7%,环比上月增长75.9%。

2020年以前的大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。近两年补贴消退,因此大中型客车下滑较大。但目前报废更新照顾新能源大客和电池更新,2024年的12月公交类车型表现增长,今年1季度仍保持较好增长,报废更新的补贴政策对新能源大客车效果明显。

2025年大客市场仍依靠新能源客车为主的结构增长,随着报废更新政策持续,客车电动化仍较强,2025年3月的大中客市场低基数高增长。中通客车、比亚迪等表现较强。