通常,当恐慌的投资者抛售股票时,他们会大量购买美国国债,因为后者是由美国政府信用支持的避险资产。

然而本周,随着全球股市下跌,美国国债也遭遇抛售。

更罕见的是,股债汇三杀联动下跌,往往多发生在新兴市场的现象,如今出现在特朗普治下的美国。

让人琢磨不透的关税政策反复消磨着投资者对美国经济的信心,也动摇了对美元资产和美国政策的信任。

政策风险像定时炸弹一样,美国资产作为全球资本避风港的概念正受到严重的“冲击”。

01

Sell America

周五美股重回涨势,结束了历史性的一周。

总结来说就是,buy anything,except America。

周三特朗普宣布暂停关税,美股交易量旋即创下300亿股的历史新高。

纳指大涨12.16%,为2001年以来最大单日百分比涨幅,同时也是历史第二大纪录涨幅。标普500指数涨9.52%,为2008年以来最大单日涨幅。特斯拉涨超22%,英伟达涨超18%,苹果涨超15%,Meta涨超14%。

但仅隔一天美国市场股债汇同时遭遇抛售,表明前一天的历史级上涨未能提振投资者的信心。人们把目光逐渐转向了近期飙升的美债收益率,其实过去美债收益率大幅上涨的阶段里,股债双杀的情况出现得并不少。

本周,美国10年期国债收益率飙升49.52个基点,为自2019年9月回购协议(repo)市场爆发流动性危机以来的最大周跌幅。30年期国债收益率上涨了51个基点,创下了至少2000年以来的最大涨幅。

政府债券通常通过拍卖出售给金融机构,然后可以在二级市场上以高于或低于面值的价格转售。但本周一二级市场的表现都在反映一个现象:赶紧溜。

美国财政部58亿美元三年期国债拍卖表现平平,拍卖的交易商认购比例达到20.7%,为2023年12月以来的最低水平。

资金参与者的动作也引人关注,剧烈的价格波动被归咎于对冲基金在做去杠杆化,原先对冲基金购入美债即是为了赚取期现价差,并且用杠杆来放大风险敞口。一旦市场波动放大,极容易引发平仓风险,逼迫资产抛售。

而除了对冲基金爆仓的可能解释,外国投资者大规模撤离美债市场,同时也存在这个迹象。

全球投资者撤出美国后,涌入欧洲债券市场、黄金、日元和瑞郎等避险资产,以规避更广泛的动荡。

美元指数跌穿100心理关口,创下自2022年11月以来最严重的两周跌幅,欧元兑美元则大幅升值,本周升值幅度升值超过日元。

摩根大通全球利率策略主管Jay Barry估计,外国官方持有的美国国债每减少3000亿美元,收益率就会上升三分之一个百分点。

很明显,刺激美债收益率飙升的直接原因,来自特朗普关税政策的混乱实施,实质最大的风险在于美元作为国际结算货币,其需求会遭到严重削弱。

如果连生意都做不了,美元挣少了,我还要美债干嘛?

另一方面,美债这一通飙升,标志着特朗普通过制造衰退降低利率的计划短期内很难实现了。

但更为严重的担忧,来自2020年流动性危机的重演,美联储还得亲自下场购买数万亿美元国债以维持市场运转。

前车之鉴还是敲响了警钟,美股下跌,特朗普叫股民“不要慌”,而29万亿美元美国国债市场的地基晃一晃,他吓得马上松口。

02

美债是特朗普的“命门”?

从4月2日特朗普宣布对几乎所有国家征收"对等关税"以来,10年期美债收益率上升了超过40个基点。

但在特朗普表示将暂停对除中国以外的所有国家征收惩罚性关税90天后,债券市场开始稳定下来。然而,收益率仍然高企,10年期美国国债实际利率周五为4.495%,而4月4日为3.99%。

企业发行债券是为了借钱,政府也一样,是为了投资和其他支出。美国政府发行的债券被称为“国债”(treasury)。由于这些债券由世界最大经济体担保,因此传统上被视为避风港。这些债券的到期日各不相同,通常为两年期、十年期和三十年期。

到期收益率的计算与价格走势成反比,当债券价格下跌时,到期收益率就会上升。

当长端债券利率上升时,表明投资者持有债券的兴趣正在减弱,这可能受到一系列因素的影响,包括发行人的偿还能力、通胀预期等等。

对政府而言,这主要取决于该国经济和财政前景。而且由于抵押贷款等其他金融产品的定价是基于收益率的,因此其影响会蔓延至更广泛的经济领域。

起初,特朗普觉得他的关税计划正在发挥作用,因为他预计股市将对关税做出强烈反应,美元也将下跌。

他确信债券市场会平平稳稳的,因为他承诺今年晚些时候将用关税收入来支付减税费用,这意味着美国政府可以限制发行债券的数量,保持供需同步,并限制整体政府债务水平。

然而,关税战引发了对美国经济衰退的担忧,使得向美国提供贷款的风险更高。人们担心美国将陷入与其他国家的激烈竞争,这将对各国经济造成长期损害,并拖累全球经济增长。

再者,面对市场剧烈波动,虽然特朗普和他的“草台班子”战术性“以退为进”,但贸易保护主义的基调不变,持续的政策不确定性依然存在,谁知道90天后,特朗普还会不会拿出新花样来恫吓市场。

于是现在,无论股市涨跌,对冲基金和其他投资者仍在抛售美国国债,来表达对政策的不满,重新去定价政府偿债能力和政策风险。

其结果对于经济层面只能起到反噬作用,使得未来政府债务的发行成本更高,推高了衡量从房屋抵押贷款利率到中小企业贷款等所有资金成本的指标。

于财政支出也会带来更大的压力,按更高的国债利率发债只会增加政府年度支出赤字,给本已捉襟见肘的预算带来更大压力,并增加整体债务负担。

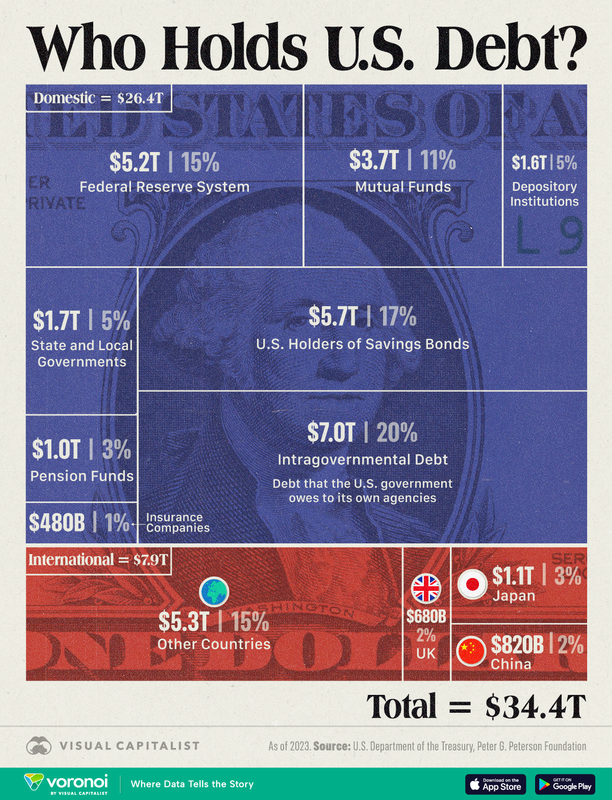

更糟糕的是,29万亿美元的美国国债市场是全球金融体系的基石,大量抛售可能会给该体系的其他部分带来压力,迫使银行或其他机构违约,从而引发更大范围的金融危机。

这明显与特朗普团队的核心主旨相悖。市场开始猜测美债收益率存在某个特朗普团队不容有失的心理阈值,他们无论如何都不希望面对更高的利息支出负担。

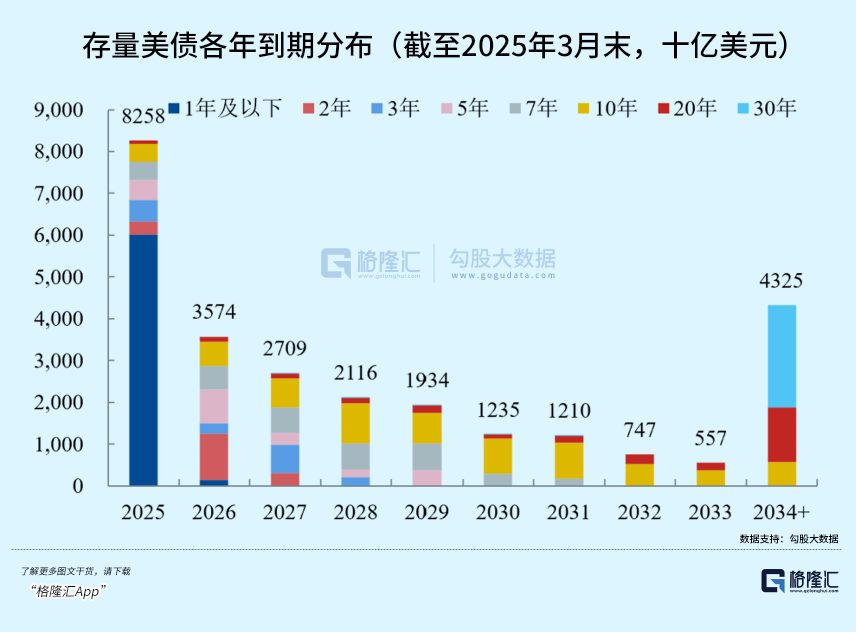

下面这张广为流传的美国债务期限结构强化了市场的紧张情绪。今年有超过8万亿美元的存量美债要到期,而按照之间的比例,美国还需要24.5%的海外投资者吃下新的债务。

在美债到期问题没法顺利解决之前,特朗普能打的关税牌几乎已经黔驴技穷了。

继续加关税,等不到中方电话了,美债“义警”持续挤压收益率曲线,而美联储不肯放松通胀管控,意即不肯过早配合降息。

市场目前最大的不确定性,在于对面“草台班子”过于不确定。眼下似乎唯一能救特朗普的,就剩下能力挽狂澜的美联储了,就像2020年那样。

03

转机?修复!

中长期来看,关税对经济的影响取决于各国关税协商谈判结果以及关税落地情况。

除了周一历史性的大跌那天,之后港A都进行了积极的修复。

虽然反复无常的贸易政策扰乱着全球权益市场的风险偏好,但国内稳预期,支持股市的资金政策执行得迅速且到位。

一旦关税政策钳子松了口,所涉及的贸易板块都有望从此前的极度悲观转向快速修复。

譬如,果链。苹果和立讯精密、蓝思科技、歌尔股份等几家供应链龙头公司本周备受煎熬。

90天关税宽限期给予了东南亚转口贸易一丝喘息和调整的机会,昨天又批准对主要从中国进口的智能手机、电脑和其他一些电子产品免征高额对等关税。相关产品的豁免金额涵盖了近3900亿美元的美国进口商品,其中包括超过1010亿美元的中国进口商品。

这是自特朗普把对中国关税加到145%,中国明确表明不予理会之后首次出现缓和迹象。

(全文完)