来源:中国银河策略

核心观点

本周A股行情:(1)本周(4月14日-4月18日),全A指数上涨0.39%。北证50涨3.48%,上证50、上证指数、沪深300相对跑赢全A指数。(2)从风格来看,大盘风格相对占优,沪深300(0.59%)表现优于中证1000(-0.52%);金融风格和稳定风格相对跑赢全A指数,周期风格涨0.35%,而成长风格和消费风格录得下跌。(3)从行业来看,一级行业涨多跌少,行情轮动较快。防御性板块表现突出,涨幅靠前的三个行业分别为银行、房地产、综合。科技制造板块多数回调,国防军工、农林牧渔、计算机行业跌幅靠前。

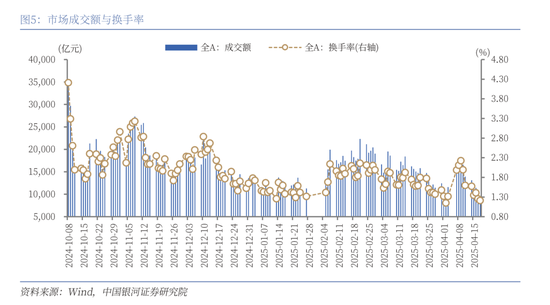

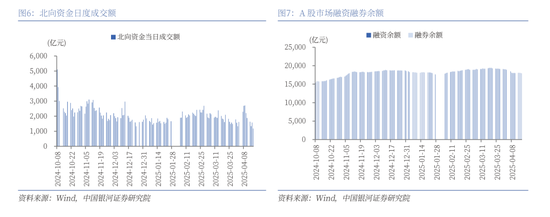

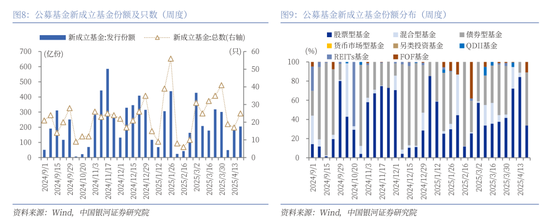

本周资金流向:(1)本周A股市场交投活跃度下滑。日均成交额为11087亿元,较上周下降5037.24亿元,其中,周五成交额为去年9月24日以来新低;日均换手率为1.3614%,较上周下降0.62个百分点。(2)本周北向资金日均成交额为1433.30亿元,较上周下降924.56亿元。本周融资余额下降,融券余额上升。(3)本周新成立基金25只,发行份额为204.77亿份。其中,权益类基金共有17只,发行份额68.79亿份,较上周下降112.76亿份,本周份额占比33.59%,较上周下降55.10个百分点。

本周估值变动:本周A股宽基指数估值多数上行。全A指数PE(TTM)上涨0.97%至17.97倍,处于2010年以来53.37%分位数;PB(LF)上涨0.92%至1.52倍,处于2010年以来10.09%分位数。全A股债利差为3.9157%,位于3年滚动均值+1.22倍标准差附近,处于2010年以来88.46%分位数水平。

关注业绩披露线索:近期正值年报和一季报集中披露期,市场聚焦预计转向基本面。截至4月18日,已有2516家上市公司发布2024年年报或者业绩快报,归母净利润合计较上年增长5.1%。其中,86.6%的上市公司实现了盈利,55.4%的上市公司归母净利润实现了正增长。已有230家上市公司发布2025年一季报业绩预告,业绩普遍实现开门红。其中,217家公司预喜,预喜率高达94.35%。基础化工、电子行业预喜家数超30家,汽车、机械设备、有色金属、电力设备、非银金融行业预喜家数也超10家。

A股市场投资展望:美国关税政策反复扰动下,部分资金持观望态度,交投活跃度有所降温。市场行情轮动较快,缺乏明确主线,短期或仍以震荡蓄势为主。一季度经济数据显示国内基本面平稳向好,经济韧性较强,后续关税扰动下出口面临压力,内需提振空间仍大。政策方面持有充足的储备,后续关注4月中央政治局会议增量信息指引。经历近期调整后,A股市场配置价值进一步抬升。在中国版平准基金呵护市场信心,中长期资金加速入市的环境下,A 股长期稳健运行具备更为坚实的基础。随着市场逐步消化关税政策,中国经济自身的韧性持续显现,A股市场有望在长期中实现稳定健康发展。配置方面,建议关注:(1)安全边际较高的资产;(2)看好科技作为中长期主线的配置价值;(3)政策提振下的大消费板块。

风险提示

国内政策力度及效果不及预期风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

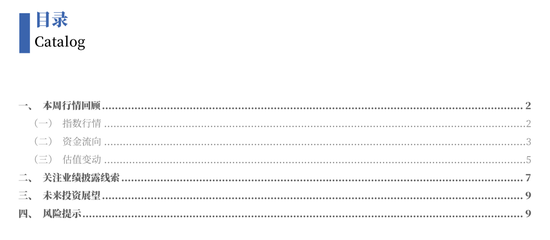

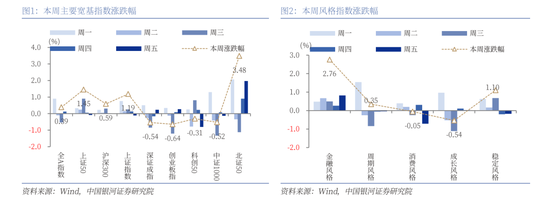

本周(2025年4月14日-4月18日,下同),全A指数上涨0.39%。北证50涨3.48%,上证50、上证指数、沪深300分别涨1.45%、1.19%、0.59%,相对跑赢全A指数;创业板指、深证成指、中证1000、科创50录得下跌。

从风格来看,本周大盘风格相对占优,沪深300(0.59%)表现优于中证1000(-0.52%);金融风格、稳定风格分别涨2.76%、1.10%,相对跑赢全A指数,周期风格涨0.35%,而成长风格和消费风格录得下跌。

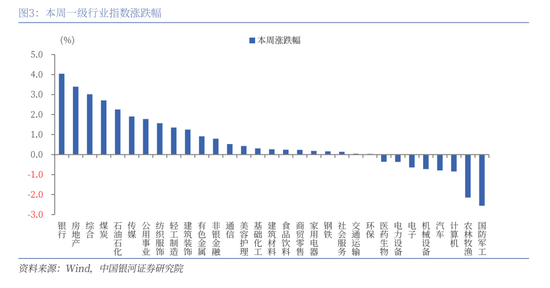

从行业来看,本周一级行业涨多跌少,行情轮动较快。防御性板块表现突出,涨幅靠前的三个行业分别为银行、房地产、综合,涨幅分别为4.04%、3.40%、3.01%。科技制造板块多数回调,国防军工、农林牧渔、计算机行业跌幅靠前。

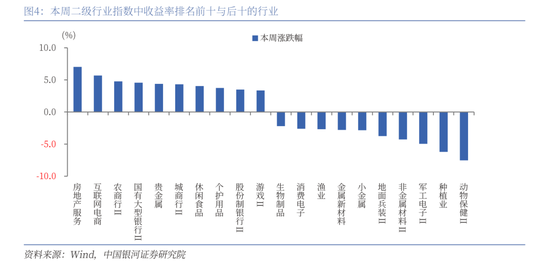

二级行业表现来看,本周收益率前五的行业依次是房地产服务、互联网电商、农商行Ⅱ、国有大型银行Ⅱ、贵金属;收益率靠后的行业依次是动物保健Ⅱ、种植业、军工电子Ⅱ、非金属材料Ⅱ、地面兵装Ⅱ。

本周A股市场交投活跃度下滑。日均成交额为11087亿元,较上周日均成交额下降5037.24亿元,其中,周五成交额为去年9月24日以来新低;日均换手率为1.3614%,较上周日均换手率下降0.62个百分点。

截至2025年4月17日(周四),本周北向资金日均成交额为1433.30亿元,较上周的日均成交额下降924.56亿元。本周融资余额下降,融券余额上升。融资融券余额为18049.70亿元,较上周下降42.97亿元。其中,融资余额为17937.01亿元,下降45.68亿元;融券余额112.69亿元,上升2.70亿元。

按基金成立日统计,本周新成立基金25只,发行份额为204.77亿份。其中,权益类基金(包括股票型基金和混合型基金)共有17只,发行份额68.79亿份,较上周下降112.76亿份,本周份额占比33.59%,较上周下降55.10个百分点。

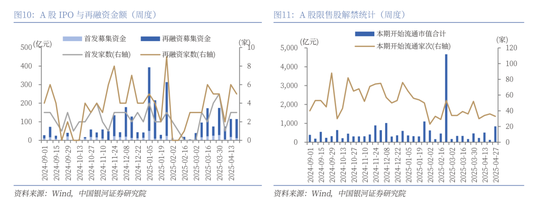

按上市日期统计,本周IPO家数为3家,募集资金金额11.71亿元,再融资家数为5家,募集资金金额103.10亿元。

下周市场资金流出压力将较本周上升。本周共有36家公司限售股陆续解禁,合计解禁5.80亿股,解禁总市值123.55亿元;下周(4月21日-4月27日)预计共有33家公司限售股陆续解禁,合计解禁38.92亿股,按4月18日收盘价计算,解禁总市值约为840.58亿元。

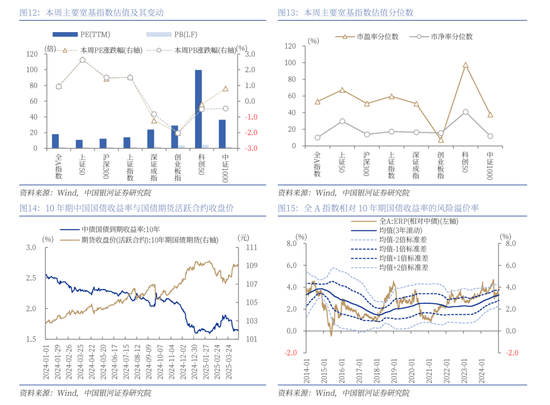

本周A股宽基指数估值多数上行。截至2025年4月18日,全A指数PE(TTM)估值较上周上涨0.97%至17.97倍,处于2010年以来53.37%分位数,处于历史中等水平;全A指数PB(LF)估值本周上涨0.92%至1.52倍,处于2010年以来10.09%分位数,处于历史低位水平。

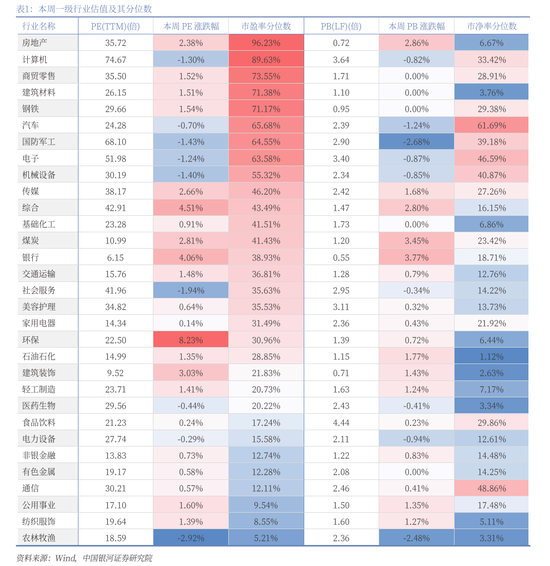

本周国债收益率震荡下行,截至2025年4月18日,10年期国债收益率为1.6493%,较上周下行0.75BP;10年期国债期货活跃合约收盘价为109.03元,较上周上涨0.07%。据此计算,4月18日,全A股债利差为3.9157%,位于3年滚动均值(3.3498%)+1.22倍标准差附近,处于2010年以来从低到高88.46%分位数水平。

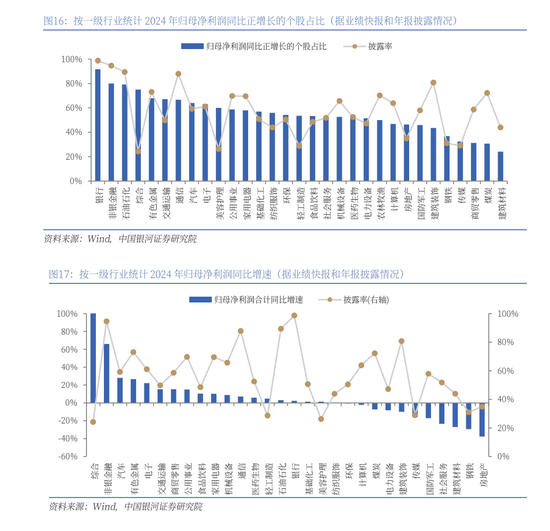

从行业层面来看,本周31个一级行业中,22个行业市盈率估值上涨,其余行业估值下跌。截至4月18日,从市盈率估值来看,共有9个行业估值高于2010年以来50%分位数,有14个行业的估值处于2010年以来20%-50%分位数区间,另外8个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来96.23%、89.63%、73.55%分位数水平;农林牧渔、纺织服饰、公用事业的PE估值分位数较低,分别处于2010年以来5.21%、8.55%、9.54%分位数水平。

二、 关注业绩披露线索

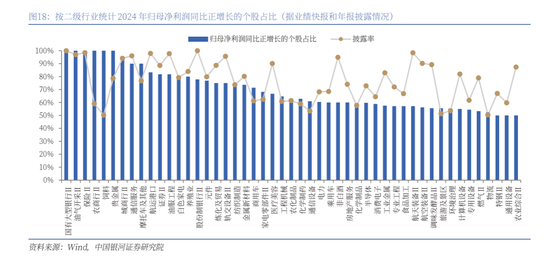

近期正值年报和一季报集中披露期,市场聚焦预计转向基本面。截至4月18日,已有2516家上市公司发布2024年年报或者业绩快报,归母净利润合计较上年增长5.1%。其中,86.6%的上市公司实现了盈利,55.4%的上市公司归母净利润实现了正增长。

按一级行业统计,以已披露上市公司2024年前三季度营收占行业营收比例计算披露率,其中,银行、非银金融行业披露率达九成,石油石化、通信、建筑装饰行业披露率也在80%以上。银行业已披露个股中,归母净利润同比正增长的个股比例高达91.67%,盈利增长的确定性较强。非银金融、石油石化、综合、有色金属、交通运输、通信、汽车、电子等行业归母净利润同比正增长的个股占比也在前列。

统计已披露2024年年报或者业绩快报的个股情况,其中,综合行业归母净利润较上一年增长较快,但当前披露率较低。非银金融行业归母净利润同比增长66.10%,汽车、有色金属、电子行业增速超20%,交通运输、商贸零售、公用事业、食品饮料、家用电器行业增速也超10%。

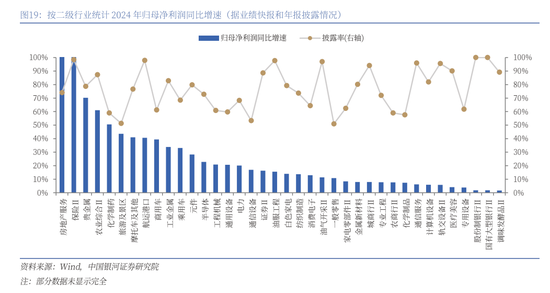

按二级行业统计,在此统计披露率高于50%的行业,国有大型银行Ⅱ、油气开采Ⅱ、保险Ⅱ、农商行Ⅱ、饲料、贵金属行业已披露个股全部实现归母净利润正增长。城商行Ⅱ、通信服务、摩托车及其他、航运港口、证券Ⅱ、油服工程、白色家电、养殖业等行业盈利增长的确定性也相对较强。

统计已披露2024年年报或者业绩快报的个股情况,其中,房地产服务、保险Ⅱ、贵金属、农业综合Ⅱ、化学制药行业归母净利润同比高增。以商用车、乘用车、工程机械、通用设备等为代表的制造板块,以元件、半导体等为代表的科技板块盈利表现同样靠前。

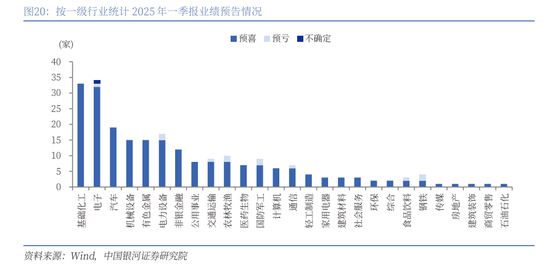

截至4月18日,已有230家上市公司发布2025年一季报业绩预告,业绩普遍实现开门红。其中,217家公司预喜,预喜率高达94.35%,仅12家公司预亏,1家公司不确定。按一级行业统计,基础化工、电子行业预喜家数超30家,汽车、机械设备、有色金属、电力设备、非银金融行业预喜家数也超10家。

三、未来投资展望

美国关税政策反复扰动下,部分资金持观望态度,交投活跃度有所降温。市场行情轮动较快,缺乏明确主线,短期或仍以震荡蓄势为主。一季度经济数据显示国内基本面平稳向好,经济韧性较强,后续关税扰动下出口面临压力,内需提振空间仍大。政策方面持有充足的储备,后续关注4月中央政治局会议增量信息指引。经历近期调整后,A股市场配置价值进一步抬升。在中国版平准基金呵护市场信心,中长期资金加速入市的环境下,A 股长期稳健运行具备更为坚实的基础。随着市场逐步消化关税政策,中国经济自身的韧性持续显现,A股市场有望在长期中实现稳定健康发展。

配置方面,重点关注以下几个领域:(1)安全边际较高的资产。红利板块已调整至配置区间,随着年报和一季报集中披露,叠加关税因素扰动,业绩确定性相对较强的红利板块具备防御属性。中长期资金入市的背景下,板块有望受到更多资金的青睐。(2)看好科技作为中长期主线的配置价值,建议关注后续产业趋势的催化机会。在外部环境的压力下,国内科技产业加速崛起,自主可控重要性迈上新台阶。一季报业绩预告中,电子、机械设备等行业表现亮眼。后续关税因素扰动仍在,但关键技术突破有望带动产业趋势向上,催生市场投资热潮,释放新一轮投资红利。(3)政策提振下的大消费板块。政府工作报告在2025年政府工作任务中首要提到“大力提振消费、提高投资效益,全方位扩大国内需求”。在一系列提振消费行动影响下,消费板块业绩有望改善,投资者信心也有望受到提振,带动大消费板块行情向上。

四、风险提示

国内政策力度及效果不及预期风险;地缘因素扰动风险;市场情绪不稳定风险。

责任编辑:何俊熹